El lado oscuro de los créditos hipotecarios: ¿puede reeditarse la bomba que desató la circular 1050?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/04/430465.jpg)

Mucho se viene hablando en estos días sobre el nuevo sistema de préstamos hipotecarios que acaba de lanzar el BCRA y al que ya adhirieron varias entidades bancarias.

En líneas generales, se hizo especial énfasis en las condiciones de los mismos (sistema de ajuste de las cuotas, plazos, tasas, entre otras) y el consenso es que la principal contra que tienen es la elevada inflación actual.

Es, precisamente, este factor el que genera los mayores reparos, ya que el índice de precios impacta de lleno en el monto que habrá que pagar mes a mes.

Marcelo Babenco, titular de la Cámara Inmobiliaria Bonaerense, considera que "la contra de los nuevos créditos hipotecarios es la elevada inflación".

Guillermo Barbero, socio de la consultora First, coincide. Afirma que para que la iniciativa tenga éxito será crucial que baje de los niveles en los que está, ya que este tipo de programas funciona con indicadores por debajo del 15%.

En su opinión, resulta positivo que se replique un modelo que dio resultados en otros países, considerando que "hace 20 años que no tenemos créditos hipotecarios competitivos", aunque aclara que "esta situación no se revierte en tres meses".

"Los últimos ofrecidos salían sorteados por Lotería Nacional. Por eso, en algún momento, había que empezar a mostrar algo diferente", añade.

José Rozados, director de Reporte Inmobiliario, expresa que planes similares al recientemente lanzado por la administración macrista (que ajustan por variación de precios) se han venido aplicando desde 1967 en Chile y desde 2004 en Uruguay.

Así como el sistema de ajuste no resulta conveniente en la actualidad, el elemento que juega a favor es la baja tasa de interés inicial.

Según Barbero, al menos este sistema es "mejor que los créditos convencionales, que muestran niveles del 35% anual y cuotas elevadísimas”.

Pagos mensuales y saldo adeudado

"Quien hoy día salga a tomar un crédito, tendrá que tener bien claro que las cuotas le van a ir subiendo mes a mes", apunta Rozados.

Mucho se habló sobre los valores iniciales de las mismas, pero poco se ha explicado en cuanto a su evolución, como tampoco se hizo demasiada referencia al saldo adeudado conforme vaya transcurriendo el tiempo.

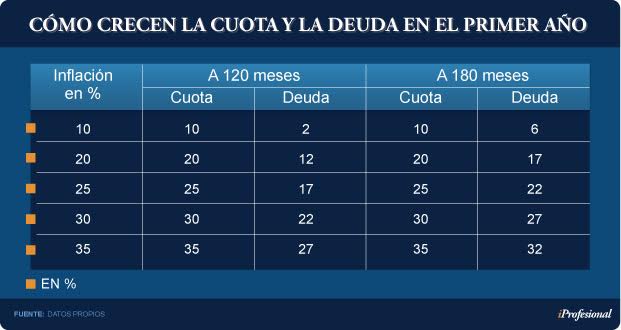

Para el caso de un crédito a 120 o 150 meses, a un tipo de interés del 5% anual (que es lo que están ofreciendo los bancos) e inflación del 35%, se desprende que:

• La cuota irá variando al mismo ritmo de índice de precios.

• La deuda irá creciendo hasta un determinado nivel (siempre por debajo de la inflación) para luego comenzar a bajar.

El siguiente cuadro muestra cómo irán evolucionando ambas variables (cuotas y saldo adeudado) para diferentes escenarios.

Concretamente, para una inflación anual del 10%, 20%, 25%, 30% y 35% y plazos de cancelación diferentes (cifras en %).

Tal como puede observarse, si se elige el plazo de cancelación más corto, entonces la variación del monto adeudado es menor.

¿Por qué? Porque la cancelación del capital es mayor mientras que la cuota sigue los pasos de la inflación.

La pregunta es qué ocurre después del primer año, sobre todo teniendo en cuenta que se trata de una línea a muy largo plazo.

Tomando, a manera de ejemplo, el crédito más largo y una inflación del 25% anual, surgen dos noticias, una mala y la otra buena.

-La mala: la cuota crece durante todo el período acompañando la suba del índice inflacionario.

-La buena: el ritmo de crecimiento del saldo adeudado se va reduciendo hasta llegar a un punto en el que comienza a caer. ¿Cuánto debe transcurrir? cerca de 11 años.

Pasado ese lapso, el dinero que se le deba al banco comenzará a caer en términos nominales hasta llegar a cero al vencimiento.

Evolución anual de la deuda

Otro de los puntos a tener en cuenta es qué puede pasar con la relación cuotas vs. salario. La experiencia indica que lo más conveniente es que no supere un determinado porcentaje.

"Quien quiere tomar un crédito debe ser muy cuidadoso al decidir cuánto va a pedir. No debe dejarse tentar por algo que a futuro le puede complicar su vida", recomienda el economista Juan Carlos De Pablo.

"Este es un contrato que se toma a muy largo plazo y lo ideal es que no supere el 25% del ingreso familiar", añade.

Este es, sin dudas, uno de los puntos más conflictivos del plan de hipotecarios, ya que nada asegura que el salario irá subiendo en la misma proporción que los precios.

Si bien lo ideal es que crezcan a mayor velocidad, ya que aliviaría el bolsillo, debe contemplarse que las remuneraciones suben de a tramos (cada seis meses o una vez al año), mientras que las cuotas irán en aumento mes a mes.

Por lo pronto:

-Con una inflación del 25%

-Una relación cuota vs. salario inicial del 30%

-Sueldos creciendo por debajo de los precios

El pago mensual puede elevarse hasta representar un 40% del ingreso con el paso del tiempo.

Incluso, en caso de que la inflación baje al 10% anual, el impacto sobre el bolsillo sería apenas algo menor.

Es por ello que -casi a último momento- el Banco Central tuvo que incluir una cláusula por la que obliga a los bancos a extender los plazos en caso de que el costo de vida avance un 10% por encima del coeficiente de variación salarial.

Esto, para que al público no se le achique tanto su ingreso y pueda seguir pagando.

¿Otra bomba como la de circular 1050?

Una de las comparaciones "odiosas" que se le hacen al flamante sistema -por su componente indexatorio- es la que tiene que ver con la fatídica Circular 1050 del Banco Central de los años ochenta.

En este sentido, hay que hacer una salvedad: esa operatoria, que hizo explotar una bomba, ajustaba la deuda en función de una extravagante fórmula que potenciaba la tasa de interés que, por aquel entonces, era muy superior a la inflación.

Esto dio lugar a que la relación cuota vs. salario se disparara, lo que a su vez derivó en un incremento de la morosidad. Al mismo tiempo, el precio de las viviendas caía en forma acelerada.

Según De Pablo, "la circular 1050 transformaba las tasas de interés en índices financieros, es decir es un termómetro".

"Pero, además, es tristemente célebre porque su lanzamiento coincidió con la quiebra del Banco de Intercambio Regional", recuerda el economista.

"Desde ese momento, las tasas de interés iban subiendo mientras que los precios de las propiedades y los salarios reales caían", expresa.

Es por eso que De Pablo vuelve a recalcar: "Además de un correcto funcionamiento macroeconómico, resulta fundamental la prudencia en la relación cuota vs. ingreso".

Por aquellos años, al cabo de cierto tiempo, miles de personas se encontraron frente a una durísima realidad: el saldo que les quedaba por cancelar era superior al precio de mercado de la vivienda.

Es decir, ni siquiera vendiéndola podían deshacerse del compromiso tomado con el banco.

Al mismo tiempo, recibían intimaciones judiciales de estudios de abogados y, en algunos casos, les ofrecían comprar la propiedad por "chirolas".

¿Puede reeditarse algo así? Ahora la situación es un tanto diferente, ya que el ajuste es vía inflación y no según la evolución de la tasa de interés.

Inflación, dólar y precio de los inmuebles

Más allá del "efecto tasa", hay otra variable muy importante que entra en juego: como no podía ser de otra manera, es la evolución del dólar.

¿Por qué? Porque si éste queda planchado mientras que la inflación y los salarios suben, entonces el saldo adeudado comienza en engrosarse en términos de billetes verdes.

En este sentido, conviene repasar qué paso en Argentina en épocas en las que había libre acceso al mercado cambiario (clave para la operatoria inmobiliaria) y también, préstamos para la vivienda a largo plazo. Por ejemplo, durante el período 1995-2011.

"En enero de 2004, los hipotecarios representaban el 35% del stock de préstamos totales. Hoy apenas significan algo más del 5%", apunta el economista Matías Tambolini.

En líneas generales, cuando la variación del billete verde supera a la inflación, se producen dos cosas:

• El precio del metro cuadrado baja.

• La relación deuda vs. m2 comienza a crecer.

En sentido inverso, si el tipo de cambio crece pero más despacio que los precios minoristas:

• El metro cuadrado sube

• La relación deuda vs. m2 desciende

En cuanto a lo que sucede con el salario real -es decir en la relación entre la variación de los sueldos y los precios- sus consecuencias son el incremento de la deuda y la cuota en términos reales.

Un punto a tener presente es qué puede pasar si durante el plazo de cancelación de la deuda hipotecaria se produce una devaluación de magnitud.

En este sentido, basta retrotraerse al 2002, cuando el dólar se disparó de $1 a $4 para luego retroceder a $3,40:

-El metro cuadrado cayó abruptamente (de u$s1.000 a u$s600)

-Pero, en pesos, pasó de $1.000 a $2.040 (+104%).

¿Qué hubiera ocurrido con la relación deuda vs. precio del m2 de haber existido un préstamo indexado como el que ahora propone el gobierno de Macri?

Muy sencillo: el saldo a pagar se habría incrementado 40%, en línea con la inflación, en tanto que al incrementarse el precio precio de los inmuebles (un 104% en pesos), se habría producido una licuación cercana al 30%.

Luego esto fue disminuyendo a raíz del posterior atraso del tipo de cambio.

Si bien es altamente improbable que la historia vuelva a repetirse, siempre es preferible recordarla para sacar alguna conclusión que permita tomar recaudos y una mejor decisión.

En particular, cuando se refiere a un tema tan sensible como es la adquisición de una vivienda.