La fiesta de tasas altas: codicia y preocupación conviven en un mercado con sobredosis de Lebac

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/05/431383.jpg)

Desde que asumió al frente del Banco Central, en diciembre pasado, Federico Sturzenegger se propuso bajar la inflación -en base a retirar pesos en circulación- y restarle atractivo al dólar como alternativa de inversión.

Para intentar lograr estos objetivos, se volcó a ofrecer tasas de interés muy seductoras para sus títulos Lebac que, desde hace dos meses y medio, se encuentran alrededor del 37,5% anual para los de vencimiento en el corto plazo (35 días).

La autoridad monetaria le entrega estos papeles a bancos e inversores a cambio de recibir moneda local, para así reducir el circulante.

Estos billetes le sirven para financiar al Estado y, al mismo tiempo, para disminuir el flujo de pesos que pueda ser destinado a la compra de dólares.

En este sentido, el mecanismo le ha resultado funcional. Ayudado por el ingreso de divisas proveniente de las colocaciones de bonos y del campo, pudo ubicar el precio del billete verde por debajo de los 15 pesos.

Claro que el uso de este instrumento no es gratis. Semana a semana se va acumulando una mayor cantidad de deuda, a punto tal que varios analistas vienen advierten por el efecto "bola de nieve".

¿Por qué? Porque las licitaciones de Lebac -que se realizan en forma semanal- le implican al Banco Central tener que colocar cada vez más títulos para cubrir los vencimientos que se van sumando.

Así, en las licitaciones de mayo, tendrá que "captar unos $318.000 millones, lo que representa el 70% del stock", afirma Gustavo Neffa, director de Research for traders.

Este economista advierte además que esta cifra ya representa, en términos comparativos, nada menos que un 4,5% del PBI.

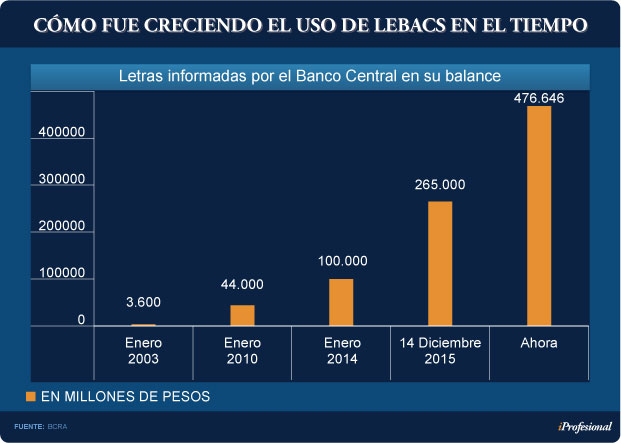

No escapa a los ojos de los analistas que el total emitido de Lebacs ya supera los $476.000 millones, y que más de la mitad está colocado a un plazo menor a los dos meses.

Incluso, el volumen total de estos papeles equivale al 80% de todos los pesos que circulan en la economía (base monetaria).

Con estos números sobre la mesa, desde la city porteña señalan que al Banco Central no le queda demasiado margen para seguir utilizando este instrumento.

Esto, no sólo por la "parva" de títulos ya emitidos, sino también por el alto costo asociado a este mecanismo (37,5% anual).

Pagar semejante tasa no sólo incrementa el pasivo de la entidad. También fija el costo del dinero en un valor muy alto, lo que genera dos efectos adversos:

- Encarece los créditos para consumo de los particulares.

- Posterga las decisiones de empresas que necesitan financiar un proyecto de inversión.

Ambos, a su vez, demoran la recuperación de la economía.

Pero, además, le genera al propio Banco Central un alto nivel de endeudamiento, ya que debe pagar una tasa de casi el 40% para rescatar estos títulos (en la jerga se conoce como déficit cuasi-fiscal).

"Se ha generado un volumen muy alto de títulos cuyos vencimientos se concentran en el muy corto plazo", expresa Rubén Pasquali, experto bursátil de Mayoral.

Él, al igual que otros analistas, ve con preocupación el efecto "bola nieve" de las Lebac. Sobre todo porque se suma a la herencia recibida de la gestión anterior.

El analista Salvador Distefano coincide: "La emisión de Lebac ha ingresado en un terreno peligroso. El monto es muy elevado y las colocaciones se concentran en el muy corto plazo".

Desde Analytica advierten sobre los riesgos de utilizar la tasa de interés como remedio casi excluyente para controlar el tipo de cambio y moderar la inflación.

Esto, en un contexto en el que la ansiada lluvia de dólares de inversiones aún brilla por su ausencia.

"Obliga a una sobredosis de títulos que puede terminar siendo poco eficiente", afirman desde la consultora, ya que el alto costo del dinero resiente el nivel de actividad, enfría el consumo y demora los desembolsos para proyectos productivos.

Consideran que el Gobierno tiene que comenzar más temprano que tarde a desarmar este "enjambre" de deuda que, por cierto, es muy cara y de corto plazo.

Otro de los inconvenientes que se suscita es que al ofrecer un rendimiento tan alto, estos títulos hacen que otras emisiones locales en pesos pierdan su atractivo, al ofrecer una rentabilidad inferior.

El otro ojo en el dólar

Mientras el mercado mira con un ojo a la tasa, con el otro observa con sumo detenimiento al dólar.

¿Por qué? Porque hay varios operadores de la city que están advirtiendo sobre un peligro latente: que se repita lo que pasó en diciembre, cuando Federico Sturzenegger redujo el tipo de interés de referencia.

Al bajarlo del 38% al 31% anual, la divisa estadounidense fue recobrando impulso alcista hasta escalar y superar los $16 hacia fines de febrero.

Esta suba complicó el plan de metas de inflación establecido por el Banco Central. Al recalentarse el índice de precios, el presidente de la entidad monetaria tuvo que volver a llevar las tasas a su valor inicial (38%).

En ese entonces, el Gobierno -para reducir tensiones cambiarias- tuvo que pactar con entidades del campo un cronograma más ambicioso para la liquidación de dólares de la cosecha.

Bola de nieve

Desde que asumió Sturzenegger en el Banco Central, la cantidad de Lebac emitidas creció casi un 80%.

Esta cifra marca a las claras cómo la emisión de estos títulos se convirtió en el principal instrumento para controlar el tipo de cambio e intentar que la inflación se modere, a partir de una reducción del circulante.

La siguiente infografía permite visualizar el mayor uso que se le ha dado a este mecanismo por parte de la nueva administración:

El problema es que, semana a semana, se deben emitir más de estas Letras para poder ir cancelando los vencimientos de corto plazo.

Desde fines de marzo, el promedio de las licitaciones del BCRA viene siendo de unos $60.000 millones semanales. Cada una de ellas se hace bajo el condicionamiento que genera el hecho de tener que cancelar prácticamente la misma cantidad que se coloca.

Incluso, el último martes debió emitir 40% más que la emisión anterior, alcanzando un récord de casi $90.000 millones. La presión no era menor: ese día tenía vencimientos por más de 78.000 millones de pesos.

Cómo "desarmar" este desfasaje

Para desarmar esta "bola de nieve", Sturzenegger proyecta algunos cambios.

Por un lado, comenzó con el más básico: ir bajando gradualmente las tasas ofrecidas.

Va muy de a poco, de hecho, la primera semana de mayo apenas la redujo medio punto (de 38% a 37,5%), y en la última licitación la mantuvo estable. Pero es el camino obligado que tendrá que transitar, siempre y cuando observe que la inflación de indicios de que ha comenzado a bajar.

¿Puede sucederle lo de diciembre, cuando bajó la tasa y se le disparó el dólar? Son varios los analistas que consideran que tendrá un terreno más propicio para que esto no ocurra.

Consideran que vendrán meses en los que habrá una mayor oferta de divisas, proveniente de dos vías:

- El ingreso de "sojadólares", que comienza a transitar su temporada alta.

- La llegada de inversiones y emisiones, luego de que el país dejara atrás el default.

Sobre este último punto, el Presidente Mauricio Macri se entusiasma con la entrada de unos u$s20.000 millones que están dirigidos a los sectores agropecuario y energético.

Algunos analistas incluso están anticipando que -lejos de tener que lidiar con un billete verde que suba- el equipo económico tendrá como gran desafío evitar los efectos adversos de un dólar que vaya hacia abajo, lo que puede generar atraso cambiario, con impacto en las economías regionales.

"Uno de los temores del Gobierno es que el precio pase a ubicarse por debajo de los $14", afirma a iProfesional Pedro Rabasa, director de Empiria Consultores y ex economista jefe del BCRA.

En consecuencia, luce como menos probable que el Banco Central se vea impedido de bajar la actual tasa ante el temor a que esto vuelva a generar una disparada de la divisa estadounidense.

Ante este menor riesgo, el mercado ya ha comenzado a hacerse a la idea de que el actual nivel del 37,5% difícilmente se mantenga con el paso del tiempo.

Según el analista José Prats, Sturzenegger "irá bajando este rendimiento de a medio punto por semana o cada quince días".

"No lo puede mantener en el 38%, por la presión que incluso él tiene del mismo Gobierno, que necesita que se reactive la actividad", expresa.

Considera que de cara a los próximos meses esas reducciones paulatinas irán llevando el tipo de interés hasta el 26% o 27% anual para diciembre.

En igual sentido se expresan desde la consultora Analytica: "Las tasas deberán mostrar una importante caída".

Sus analistas afirman que el Gobierno debe arriesgar una salida del ‘chaleco de fuerza' que le impone las Lebac e ir en busca de la recuperación económica, en la que el financiamiento del consumo a tasas más bajas jugará un rol clave.

A su vez, si la llegada de más dólares del campo y de inversiones puede inducir a una baja en la cotización (por la mayor oferta), una forma de evitar el atraso cambiario es que más ahorristas y empresas se vuelquen al billete verde (para traccionar una mayor demanda).

La baja en las tasas para las colocaciones en pesos alentará este proceso.

Por otra parte, a comienzos de mes, el Gobierno emitió nuevos bonos en pesos, que vencen dentro de un año (Bonac 2017).

Ofrecen un rendimiento apenas superior (34%) que las Lebac para ese lapso. En la primera colocación reunió $10.500 millones. Una de las finalidades de estos títulos es restarle atractivo a las Letras del BCRA como alternativa de inversión.

"Hay que ir levantando el pie del acelerador, tomar ganancias, posicionarse en otros instrumentos en moneda local o aprovechar las buenas tasas en dólares de los bonos argentinos", aconseja Distefano.

Incluso, este analista arriesga que desde el Gobierno "se estaría analizando un canje de letras de corto plazo por bonos en pesos a más largo lapso, para salir de esta ‘bola de nieve'" llamada Lebac.

Por lo pronto, en la city ya se hacen la idea de que esta "fiesta" que ha propiciado el Banco Central irá llegando de a poco a su fin. Y que el precio del dólar no será un impedimento para que pueda reducir el costo del dinero.