Cuál es la cláusula que hace caer toda la exteriorización de bienes

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/05/379468.jpg)

El proyecto de blanqueo enviado por el Gobierno nacional al Congreso y que ya comenzó a ser debatido tiene entre su plexo normativo una "particular" claúsula que - de registrarse un hecho en particular- hace caer en un futuro cercano- toda la exteriorización de bienes que lleven adelante los contribuyentes y sus beneficios.

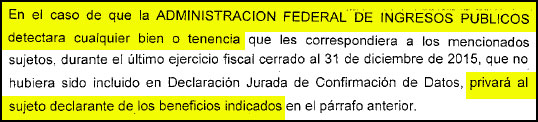

Puntualmente, en el final del artículo 83 del texto que ya se debate en Diputados se deja en claro que "en el caso de que la AFIP detectara cualquier bien o tenencia" que, al 31 de diciembre pasado, sea propiedad de quienes adhieren a este blanqueo, automáticamente caen los beneficios otorgados.

Por lo tanto, si un contribuyente tiene sin declarar en Ganancias, Mínima Presunta o Bienes Personales, dos departamentos en Miami y plata en una cuenta en Suiza; y decide blanquear sólo uno de los departamentos, se expondrá a que luego si la AFIP - a través de tarea de inteligencia fiscal- le detecta el otro o el dinero sin declarar, automáticamente pierde todas las ventajas de este nuevo régimen.

Es decir, debe ingresar el impuesto adeudado no prescripto por el total de los bienes que ingresaron a este nuevo blanqueo más los detectados por el organismo.

Y tendrá que hacer frente a la respectivas denuncias amparadas en la Ley Penal Tributaria y - de corresponder en la Ley Penal Cambiaria.

A continuación, las claves de cada apartado impositivo del megaproyecto ingresado el martes a la noche en el Congreso de la Nación.

Blanqueo de capitales

Las personas y las empresas podrán declarar de manera voluntaria y excepcional la tenencia de bienes en el país y en el exterior antes del 31 de marzo próximo.

Se podrá declarar:

- Tenencia de moneda nacional o extranjera.

- Inmuebles.

- Acciones, participaciones en sociedades, ADRs, cuotas partes y similares.

- Demás bienes en el país y en el exterior.

Los bienes declarados deberán ser preexistentes al 1 de enero pasado.

La exteriorización se llevará adelante del siguiente modo:

- Tenencia de monedas o títulos valores en el exterior: mediante la declaración de su depósito en entidades financieras. Los declarantes no estarán obligados a ingresar sus tenencias al país.

- Tenencia de moneda nacional o extranjera en el país: a través de su depósito que deberá realizarse antes del31 de octubre próximo.

- Demás bienes muebles o inmuebles situados en el país o en el exterior: presentación de una declaración jurada individualizando los mismos.

Como regla general, quienes blanqueen deberán ingresar un impuesto especial que se determinará en base a los bienes exteriorizados:

- Bienes inmuebles en el país y/o en el exterior: impuesto del 5 por ciento.

- Bienes, incluidos los inmuebles, que en su valor no superen $305.000: a tasa cero.

- Bienes, incluidos los inmuebles, que su valor esté entre $305.000 y $800.000: impuesto del 5 por ciento.

- Superado $800.000:

- Si se declaran antes del 31 de diciembre próximo pagan un impuesto del 10 por ciento.

- Si se declaran entre el 1 de enero y el 31 de marzo de 2017, pagan un impuesto del 15 por ciento.

- También se podrá optar por títulos Bonar 17 y/o Global 17.

El impuesto especial no se deberá pagar cuando los fondos blanqueados se afecten a:

- Adquirir uno de los siguientes títulos públicos:

- Bono en dólares a tres años que deberá adquirirse antes del 30 de septiembre de 2016.

- Bono en dólares a seis años que deberá adquirirse antes del 31 de diciembre de 2016.

- Suscribir o adquirir cuotas partes de fondos comunes de inversión, cuyo objeto sea la inversión en instrumentos destinados al financiamiento de proyectos de infraestructura, inversión productiva, inmobiliarios, energías renovables, pyme, préstamos hipotearios, desarrollos de economías regionales y demás objetos vinculados con la economía real. Los fondos deberán permanecer invertidos en dichos instrumentos por un lapso no menor a 5 años.

En el caso de tenencias de moneda nacional o extranjera en efectivo que se depositen en bancos del país, las mimas deberán permanecer por un plazo no menor a seis meses, o hasta el 31 de marzo de 2017, lo que resulte mayor.

Los sujetos que blanqueen gozarán de los siguientes beneficios:

- No estarán sujetos a ajustes por incrementos patrimoniales no justificados.

- Quedan liberados de toda acción por delitos de la ley penal tributaria, penal cambiaria, aduanera o infracciones administrativas.

- Quedan liberados del pago de los impuestos que se hubieran omitido ingresar.

Pero la extensa lista de inhibidos nunca habla de magistrados ni de funcionarios del Poder Judicial ni Legislativo. Tampoco se incluyó a funcionarios de los tres poderes provinciales y municipales.

- Los declarados en quiebra.

- Los condenados por Ley Penal Tributaria, o por delitos comunes que tengan que ver con las obligaciones tributarias.

- Las personas jurídicas con socios condenados por Ley Penal Tributaria, o por delitos comunes que tengan que ver con las obligaciones tributarias.

- Procesados contra el orden económico y financiero, usura, estafas, defraudaciones, falsificación de marcas, homicidio, explotación sexual, secuestros extorsivos, entre otros delitos.

Amplia moratoria

También el proyecto establece una amplia moratoria que incluye las obligaciones vencidas hasta el 31 de mayo pasado.

Quienes adhieran gozarán de la condonación de:

- De las multas y las demás sanciones previstas en la Ley de Procedimiento Tributario.

- Parte de los intereses resarcitorios y punitorios.

Por el pago al contado, se establece una reducción extra del 15% de la deuda consolidada.

Sino se puede cancelar en hasta 60 cuotas, con un pago a cuenta del 5% de la deuda consolidada, con un interés de financiamiento del 1,5% mensual.

Beneficios para contribuyentes cumplidores

Los contribuyentes que hayan cumplido con sus obligaciones tributarias correspondientes a los dos períodos inmediatos anteriores al período fiscal 2016, gozarán de la exención en el Impuesto sobre los Bienes Personales por los períodos fiscales 2016, 2017 y 2018, inclusive.

Este beneficio no aplica para quienes hagan uso de este nuevo blanqueo, y se deberán cumplir tres condiciones básicas:

- No haberse acogido a la Ley 26.860, el último blanqueo anunciado por el gobierno de Cristina Kirchner en 2013, y que debió extenderse en más de una oportunidad por la baja adhesión.

- No haber tenido facilidades de pago consideradas por el artículo 32 de la ley 11.683. Este artículo permitía el pago en cuotas de impuestos para aquellas compañías o sociedades con dificultades económicas, que se encontraban en concurso preventivo o por declararse en quiebra. Este artículo 32 estuvo en la mira por la discrecionalidad en el caso de la imprenta Ciccone, ligada al ex vicepresidente Amado Boudou.

- No pueden recibir este beneficio los que tengan deudas en condición de ser ejecutadas por la AFIP ni condenas firmes por multas relativas a defraudación.

Bienes Personales

Sin dudas, una de las novedades más destacables es el incremento del mínimo a partir del cual se pasa a tributar el Impuesto sobre Bienes Personales.

Ocurre que hace ya casi diez años que ese "piso" no se modifica, dado que fue en 2007 cuando el entonces presidente Néstor Kirchner lo elevó a 305.000 pesos.

La propuesta del macrismo no sólo plantea ajustar el valor para el ejercicio fiscal actual (2016), sino que también incrementa el piso para los años 2017 y 2018.

Y, lo más importante, propone eliminarlo para el 2019.

En concreto, la iniciativa establece que no estarán alcanzados por el impuesto:

a) Para el período fiscal 2016: los patrimonios iguales o inferiores $800.000.

b) Para el período fiscal 2017: los patrimonios iguales o inferiores $950.000.

c) Para el período fiscal 2018: los patrimonios iguales o inferiores $1.050.000.

Un detalle crucial es que el mínimo volverá a tener el carácter de imponible en vez de exento.

En buen romance, significa que sólo se pagará por todo aquello que supere el valor establecido.

Este punto ha sido en los últimos años muy reclamado por los tributaristas, dado que hay expertos que entienden que el régimen actual distorsiona el concepto de mínimo no imponible.

En la última reforma se había cambiado esta condición. Así, todos aquellos cuyos patrimonios superaron los $305.000 terminaron pagando por todos sus bienes, sin considerar ninguna deducción.

Otro de los pilares de la reforma en Bienes Personales es la implementación de nuevas alícuotas.

En concreto, será del 0,75% sobre el excedente para el ejercicio 2016, del 0,50% para el 2017 y de 0,25% para el 2018.

Es decir que se trata de una reducción progresiva de la carga tributaria hasta su total eliminación, lo cual transforma a la medida es una de las de mayor impacto para los actuales contribuyentes.

Adios a Ganancia Mínima Presunta

Una de las perlas que trae el proyecto es la derogación del Impuesto a la Ganancia Mínima Presunta a partir de 2019.

"Acerca del Impuesto a la Ganancia Mínima Presunta, cabe mencionar los inconvenientes propios de la mecánica de determinación de ese gravamen sobre una base imponible ficticia, y los consecuentes inconvenientes que ello acarrea", establece el proyecto.

Esto, "al presumir que activos improductivos por su mera existencia en el patrimonio de los entes seansuceptibles de generar renta. Por ello se propicia su derogación a partir del 1 de enero de 2019", añade.

Ampliar la exención por compra y ventas de acciones

La normativa vigente en el Impuesto a las Ganancias establece que para las personas físicas (para las empresas está siempre alcanzada) la ganancia por la compraventa de acciones esta exenta del tributo cuando se trate de activos que coticen en mercados regulados por la Comisión Nacional de Valores (CNV).

En este caso, el megaproyecto de ley viene a ampliar la exención al establecer que también estará exenta laganancia producida por la compraventa de acciones en mercados del exterior.

Puntualmente, la iniciativa establece que "quedan incluidos en la exención los resultados provenientes de la enajenación de los certificados de depósito en custodia (ADR), y las cuotas y participaciones sociales, títulos y bonos, y demás valores, que coticen en bolsas o mercados de valores del exterior".

Mediante esta modificación se equipara el tratamiento tributario respecto de las rentas que las personas físicas y las sucesiones indivisas residentes en el país obtienen por la enajenación de títulos que cotizan en cualquier plaza financiera.

Derogar el impuesto a los dividendos

En 2013, la AFIP estableció un impuesto del 10% que alcanza al pago de dividendos. A traves de este megaproyecto, el Gobierno propone derogar ese gravamen.

"Se propone derogar el régimen de imposición cedular a los dividendos distribuidos por entidades locales y percibidos tanto por personas físicas y sucesiones indivisas residentes en el país, como por beneficiarios delexterior", establece el proyecto.

"Se apunta a eliminar la doble imposición económica que conlleva, por un lado someter a tributación las rentas de las entidades locales y, por el otro, gravar los dividendos o utilidades que estas distribuyen a sus socios o accionistas, sean estos tanto personas físicas o sucesiones indivisas residentes en el país como los beneficiarios del exterior", agrega el texto ingresado al Congreso.