Lo que debe saber y no le contaron: el millonario negocio de venderle energía a la Argentina

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/07/433321.jpg)

Muy probablemente, cuando era candidato a la Presidencia por Cambiemos, Mauricio Macri no había imaginado que iba a tener que instalar un termotanque solar en el techo de la casona de la Quinta de Olivos para predicar con el ejemplo.

Tampoco imaginó que el primer cacerolazo que iba a sufrir en su gestión iba a estar motivado por las medidas en torno a las tarifas de gas.

O que iba terminar predicando con “pintorescos" consejos -como los que le gustaba recitar a Cristina Kichner- para que la gente ahorre energía, apelando a la figura de “andar en patas y en remera” que, por cierto, le valió una lluvia de críticas.

Posiblemente no contempló la posibilidad de cortarle una y otra vez el suministro energético a las grandes industrias o dejar sin GNC a las estaciones de servicio para priorizar el abastecimiento a hogares y escuelas.

No había previsto, por cierto, un invierno realmente frío como este, con temperaturas, en promedio, 4 grados menores que las de la temporada 2015.

Nada de esto estaba en los planes allá por octubre, cuando Macri afirmaba en un acto público que su objetivo era que “la Argentina tenga energía propia y barata”.

El optimismo que mostraba el macrismo en esos momentos, en plena carrera presidencial, hoy se enfrenta con una dura realidad.

Como lo señaló días atrás el jefe de Gabinete, Marcos Peña, la crisis energética no se soluciona en cuestión de meses ni depende de una decisión tomada en un escritorio, sino que es un problema cuya resolución demandará más de cinco años.

Esto se vincula con las dificultades que tiene la Argentina para recuperar la autosuficiencia y deje de depender de las importaciones.

“Los problemas que hay en la matriz no pueden compararse con el desarme del cepo o el arreglo con los holdouts. Estamos hablando de revertir una crisis estructural, que requerirá de desembolsos enormes y mucha estabilidad jurídica, en un contexto en el que los precios internacionales no ayudan”, afirmó un conocedor de la materia que, actualmente, forma parte del comité de asesores que tiene el Gobierno en YPF.

“Los efectos negativos de la política energética de la década pasada seguirán presentes por un tiempo largo, al menos hasta recuperar la autosuficiencia de gas natural", apuntó Carlos Marcelo Belloni, economista del IAE Business School de la Universidad Austral.

Para graficarlo, destacó que "la Argentina actualmente consume 150 millones de metros cúbicos de gas por día y sólo produce 100 millones".

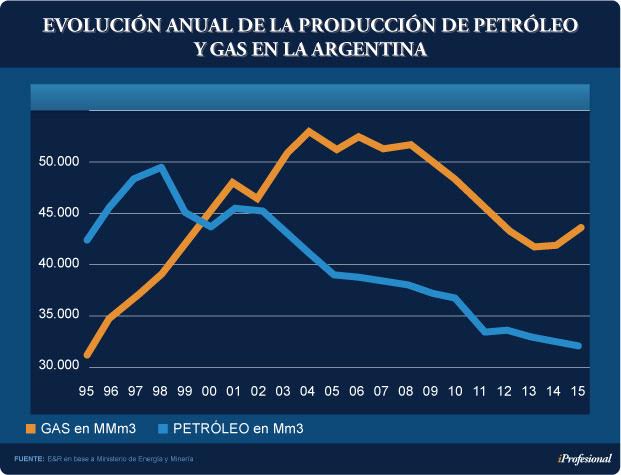

Tras años de declinación, la generación de ese recurso logró estabilizarse y en 2015 anotó su primer crecimiento tras casi una década.

Sin embargo, el registro se ubica casi 20% por debajo del último récord, logrado en 2004, previamente al congelamiento de tarifas que desembocó en el descalabro del sector.

En el caso de la producción de petróleo, pese a los mayores esfuerzos de YPF, la generación no encontró todavía un piso: en 2015 se generaron casi 32.000 millones de m3, el nivel más bajo desde 2001 (ver cuadro).

Ya en el primer cuatrimestre del año –último dato disponible-, las cifras del Instituto Argentino del Petróleo y Gas, dejan un sabor agridulce: se produjo un 2% menos de crudo pero un 4% más de gas que en igual período de 2015.

Para el economista y ex diputado Claudio Lozano, la crisis generada por la fuerte suba de tarifas es consecuencia no sólo de los desmanejos durante la gestión K –que provocaron un desplome de las inversiones- sino también el resultado de una Argentina que durante años “rifó” su autoabastecimiento a manos de las exportaciones.

Para ponerlo en perspectiva, en 2005, en plena época del boom de las commodities, las ventas al mundo de energía habían trepado al récord de u$s5.700 millones, con un superávit a favor del país de más de u$s4.800 millones.

En 2013, dicho superávit había trocado a un déficit histórico de casi u$s8.200 millones. En los años sucesivos, la balanza mejoró un poco pero por el desplome en el precio del crudo y derivados.

El millonario negocio de venderle gas a la Argentina

En medio de las críticas por el tarifazo, la gestión de Macri puede anotarse un poroto: como el derrumbe del precio de la energía a nivel internacional –que tanto benefició a Cristina en el último tramo de su mandato- se mantuvo, fue posible destinar menos divisas para pagar importaciones.

Las compras al exterior, hasta mayo, habían alcanzado los casi u$s1.600 millones, lo que significó un importante “ahorro” de más de u$s800 millones respecto del mismo período de 2015, mostrando una baja del 35 por ciento.

Al analizar qué es lo que más requiere la Argentina, se observa que:

-El gasoil lidera el ranking, con compras al mundo por más de u$s375 millones y un share de casi 25% sobre el total.

-Le sigue el gas natural licuado (GNL), que llega en barco para ser regasificado, con operaciones por u$s320 millones.

-En tercer lugar, se ubica el gas en estado gaseoso, que llega directo desde Bolivia (u$s293 millones) y que hace poco comenzó a ser provisto también por Chile.

-La energía eléctrica, que en general se le compra a Paraguay o a Brasil, representa el 15% de la matriz importadora.

-El resto se reparte entre diferentes derivados como aceites crudos, lubricantes y combustibles para buques y aeronaves, tal como se observa en el siguiente cuadro:

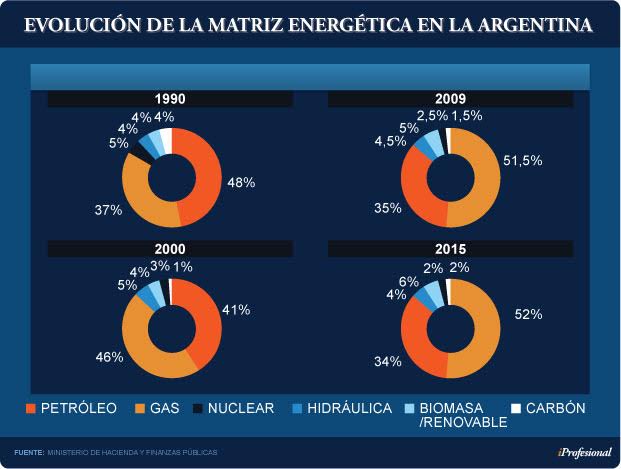

Como se visualiza, el gas en su conjunto es, hoy por hoy con el 40%, el principal recurso importado para complementar la matriz energética de la Argentina.

La razón es que no sólo lo utilizan hogares, autos e industrias. También, se ha convertido en un insumo fundamental para alimentar a las centrales térmicas que lo requieren como combustible para generar electricidad, en reemplazo del gasoil o el fuel oil, que son líquidos.

De hecho, el 65% de la electricidad que se produce en la Argentina se logra a partir del gas natural.

Su mayor ventaja (ya sea el gas que llega directo desde Bolivia o Chile o el que se importa en barco) es que es sustancialmente más económico que el combustible líquido.

Esto explica por qué ha ganado más espacio en la matriz energética que los gasoil, al pasar de un share del 37% a más del 50% a lo largo de las últimas dos décadas (ver cuadro).

Sin embargo, el gas presenta varias restricciones que impiden prescindir de las importaciones de gasoil: Bolivia, principal proveedor, no puede incrementar sus envíos a la Argentina porque también tiene contratos con Brasil y el caño “está a full”, como dicen los técnicos.

A esto se suma otra limitante: por ahora no es suficiente la cantidad de plantas regasificadoras, responsables de que el insumo que llega en barco pase de estado líquido a gaseoso.

Al analizar de dónde proviene el Gas Natural Licuado (GNL) que llega en buques a la Argentina (y que luego se usa para electricidad o se inyecta a la red hogareña), se observa un importante cambio en el “menú” respecto del año pasado.

En efecto: mientras que en 2015 había cinco países proveedores, en la actualidad hay siete, con el agregado de que las operaciones están mucho más diversificadas.

Aunque resulte curioso para muchos, Trinidad y Tobago, una pequeñísima isla del Caribe -que tiene una superficie equivalente a un cuarto de la provincia de Tucumán pero es muy rica en gas y petróleo-, es el principal proveedor de gas licuado a la Argentina.

Entre enero y mayo, desde ese "diminuto" país, salieron buques cargados por un valor de casi u$s150 millones.

Le siguieron Nigeria, Qatar, Estados Unidos, Noruega, Australia y Guinea Ecuatorial (ver cuadro).

¿A qué se deben los cambios de proveedores y la diversificación de los orígenes del gas? Durante el kirchnerismo no había planificación, se compraba GNL en el mercado spot en vez de realizarse contratos de largo plazo.

"Todo se hacía según las necesidades que dictaba la coyuntura y eso, lógicamente, tenía un sobrecosto”, indicó una fuente cercana al Gobierno.

“Ahora se abren licitaciones y se pueden negociar mejores precios, casi un 35% más bajos. Por eso también es que hay más proveedores. Esto ayuda a reducir el valor global de las importaciones”, agregó.

Claro que, con este inverno más duro, las compras de GNL aumentarán considerablemente, dado que desde junio y hasta el mes de septiembre habrán amarrado en el país más de 40 buques.

Esto, luego de las licitaciones gestionadas por Enarsa, la empresa estatal de energía.

Más allá de los países de donde proviene este recurso, existen más de diez empresas involucradas con la operatoria, comenzando por YPF.

El resto de los proveedores que ganaron licitaciones y que están trayendo GNL a la Argentina son:

-Petrobras (Brasil)

-Gasprom (Rusia)

-Shell (anglo-holandesa) BP (Reino Unido)

-Glencor (Suiza)

-Statoil (Noruega)

-Trafigura (Países Bajos)

-Vitol (Países Bajos), entre otras.

¿Cómo es la operatoria? Los buques, llamados también “metaneros”, cargan el gas natural en el país de origen (por ejemplo, Trinidad y Tobago).

El mismo es previamente enfriado a muy bajas temperaturas para reducir su volumen unas 600 veces.

Cada nave puede llegar a superar los 300 metros de largo y cuenta con doble casco, para evitar accidentes.

Luego, estos buques descargan a través de dos puertos: Escobar y Bahía Blanca, donde el precio del GNL (que luego es regasificado) termina resultando un 15% más económico porque esta última terminal permite recibir buques de mayores dimensiones.

El millonario negocio de venderle gasoil a la Argentina

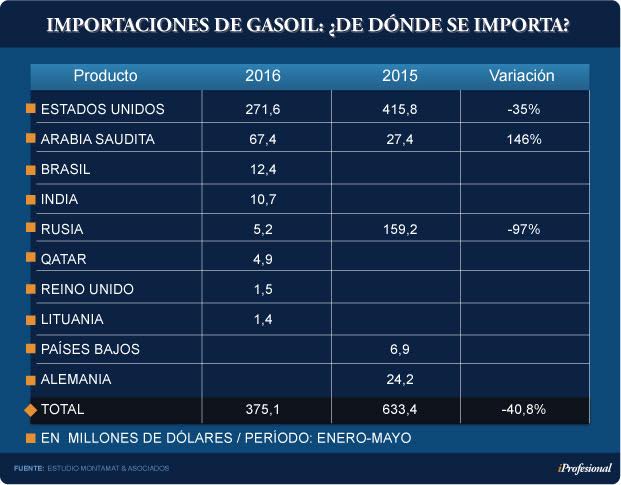

Las importaciones de gasoil muestran un comportamiento similar a las de gas: se amplió el número de proveedores mientras que la “factura” a pagar bajó considerablemente.

Hasta mayo, se realizaron importaciones por u$s375 millones, un 41% menos que en mismo lapso de 2015.

Además, mientras que el año pasado había cinco países proveedores, con Estados Unidos a la cabeza, ahora son ocho.

Entre ellos figuran -además de EE.UU.-, Arabia Saudita, Brasil, India, Rusia, Qatar, Reino Unido y Lituania.

Estas importaciones de gasoil también se destinan a la generación de energía y, en general, son compras gestionadas por Caamesa (administradora del mercado mayorista eléctrico).

Este fluido tiene la desventaja de ser mucho más costoso que el gas, de modo que su participación está en retroceso.

Según el contrato firmado con el gobierno de Bolivia, este país debía suministrar a través del gasoducto unos 19 millones de metros cúbicos. Sin embargo, está incumpliendo lo pactado y está enviando casi 20% menos.

¿Cuál era la alternativa? Reemplazar el gas natural con más gasoil: Cammesa preveía importar 900.000 metros cúbicos durante mayo-agosto para suplir esta menor oferta del gas boliviano.

El precio del gasoil promedia los u$s10 por millones de BTU (unidad de medida) y la operación representaba una factura total de u$s320 millones.

Sin embargo, en el medio apareció la posibilidad de comenzar a importar gas pero desde Chile a través de dos gasoductos.

Este recurso resulta más caro que el boliviano pero más económico que traer el gasoil por barco, dado que cotiza a unos u$s7 por millones de BTU.

Así, de la mano de esta operación, Cammesa redujo su meta de importación de gasoil de 900.000 a 500.000 metros cúbicos, lo que permitiría un modesto pero igualmente importante ahorro de u$s55 millones.

En la enrevesada “trama energética”, los detalles curiosos no faltan.

Los envíos desde Chile se realizarán a través de dos gasoductos: Gasandes y Norandino, que habían sido construidos en la década del ´90 pero no para que la Argentina compre, sino para venderle este recurso al país trasandino. De hecho, se llegó a exportar 22 millones de m3 diarios.

Hoy, la realidad se mueve en sentido totalmente contrario.

El otro detalle es más llamativo aun: el “gas chileno” que llegará desde el gasoducto del norte no proviene justamente de Chile.

En realidad, es de Noruega y fue transportado en grandes cantidades en barco por el país trasandino, que cuenta con una gran planta regasificadora en el puerto de Mejillones, unos 1.400 kilómetros al norte de Santiago y que demandó una inversión de más de u$s500 millones.

Vale aclarar que el contrato de suministro por la red norte fue firmado entre Enarsa y Solgas, una firma perteneciente al grupo GDF Suez.

En tanto, el suministro que llegará por el gasoducto que está a la altura de Mendoza fue acordado entre Enarsa y la Empresa Nacional de Petróleo (ENAP) de Chile.

¿Y Venezuela?

Al observar la matriz de proveedores de la Argentina, se observa un gran ausente: Venezuela, país que durante la primera mitad de la gestión kirchnerista se había convertido en “sostén” de las urgencias en materia energética.

Lo cierto es que nunca, durante la era K, se conocieron estadísticas precisas sobre cuánto gasoil o fuel oil para las centrales térmicas se le compraba a la petrolera Pdvsa.

Estos datos, curiosamente, no figuran ni siquiera en los registros del Ministerio de Energía ni tampoco en los del INDEC.

Sin embargo, el hecho de que tal información estaba oculta, no significaba que el tema no estuviera en boca de todos.

De hecho, se había hecho público que los entonces presidentes Néstor Kirchner y Hugo Chávez habían firmado un convenio que contemplaba la creación de un fideicomiso en el Banco Nación en el que se depositaba el dinero para pagar las importaciones, si bien Venezuela podía optar por comprar alimentos con sello argentino.

Más allá de algún intercambio puntual de lácteos o carne por energía, lo cierto es que el chavismo siempre prefirió el “cash”, con la particularidad de que el combustible que compraba la Argentina no era venezolano.

En realidad provenía de Rusia, México y hasta Brasil. ¿La razón? Pdvsa tenía los contratos firmados y hacía un simple "pase de manos", quedándose con una comisión.

Adquiría el gasoil o fuel oil donde más le convenía y luego se lo revendía a la estatal Enarsa.

Esta operación triangulada fue denunciada por los importantes sobreprecios.

Y si bien el acuerdo se terminó en 2013, el kirchnerismo dejó una deuda de u$s250 millones.

De ese pasivo debió hacerse cargo el Gobierno de Macri, el mismo que ahora camina sobre una línea muy compleja y áspera entre la recomposición de tarifas que permitan reactivar las inversiones en el sector y el impacto en el bolsillo de los consumidores.