Esto dice la ley ideada por Cobos para facilitarle a la clase media el acceso a la vivienda propia

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/09/434568.jpg)

Tras varias idas y vueltas -y luego de que muchos ya creyeran que el proyecto del senador Julio Cobos vinculado a mejorar las posibilidades de acceso al crédito para la vivienda iba a continuar durmiendo en los despachos de los diputados- finalmente se aprobó en el Parlamento.

La iniciativa fue aprobada por 123 parlamentarios de Cambiemos, Frente Renovador y el bloque Justicialista, mientras que fue rechazada por 38 diputados del Frente para la Victoria y del Frente de Izquierda y los Trabajadores, aunque con diferentes fundamentos.

Axel Kicillof argumentó el voto negativo del kirchnerismo. “El proyecto se hizo pensando en los bancos, no en la gente” y sostuvo que debiera indexarse por el índice de actualización salarial, en lugar del índice de precios de la construcción.

Entre sus puntos más importantes se destacan:

- La creación de Unidades de Vivienda (‘UVIs’), cuya cotización será en pesos

- Ese parámetro variará en función del costo de un metro cuadrado de construcción

- El plan contempla la emisión de un bono por parte del Tesoro Nacional.

- Este permitiría el desarrollo de casi 90.000 viviendas de 60 metros cuadrados.

El proyecto había provocado un cortocircuito entre el senador mendocino y el titular del Banco Central, Federico Sturzenegger, quien presentó un plan de créditos hipotecarios y que se mide también en Unidades de Vivienda.

Para bajar un poco la tensión, el propio Sturzenegger finalmente avaló la iniciativa de Cobos ante el Congreso.

Esta iniciativa se suma al recientemente relanzado ProCrear, de la que ya diera cuenta iProfesional (ver cuadro):

La necesidad de contar con líneas accesibles para la compra de viviendas, sumada a los deseos de un mercado inmobiliario que quiere levantar cabeza tras cuatro años de parálisis, le dan a estas propuestas un gran marco de expectativa.

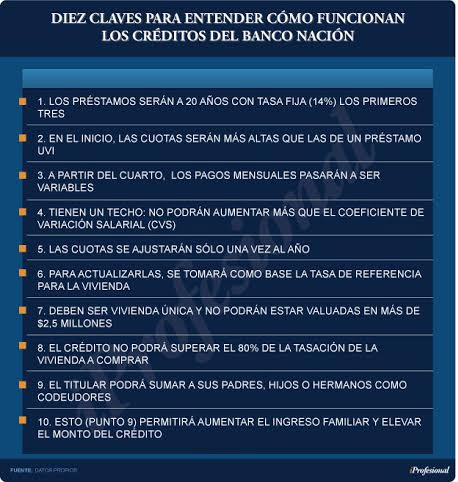

En ese sentido, el titular del Banco Nación, Carlos Melconian, lanzó su propia línea de créditos para darle pelea al sistema UVI de Sturzenegger.

El "sí positivo" de Cobos al ladrillo

Al defender su proyecto, el legislador brindó un ejemplo: "Usted va al banco y dice tengo $13.000, que es a lo que está el metro cuadrado. Entonces le van a a ofrecer guardarlo en una caja de ahorro en pesos, una caja de ahorro en dólares, o una caja de ahorro en metros cuadrados".

"Si elige esa última opción, entonces estará comprando un metro cuadrado. De acá a 1 año, 2 o 10 podrá mantener ese valor del metro cuadrado de construcción actualizado", expresó.

"Pero si elige el préstamo hipotecario, este se ajustará de modo tal que la cuota no se le escape al salario. En caso de ocurrir, el deudor puede redefinir la cantidad de cuotas faltantes. También incluye la posibilidad de un seguro que proteja al deudor en caso de mora por desempleo", añadió.

¿Cuándo se puede estirar la cantidad de pagos mensuales? Se deberá dar esta posibilidad en caso de que el importe supere en un 10% el valor de la cuota que hubiere resultado de haberse aplicado a ese préstamo un ajuste a partir del coeficiente de variación salarial.

Ante la solicitud expresa del ejercicio de la opción, la entidad financiera deberá extender el plazo originalmente previsto para el préstamo, observando que en dicha extensión la erogación por mes no supere el 30% de los ingresos computables.

En cualquiera de los instrumentos, el monto y operaciones de financiación sólo podrán realizarse en pesos.

El valor inicial en moneda local de la UVI será determinado por el Banco Central.

Lo hara, utilizando como referencia la milésima parte del valor promedio del metro cuadrado construido con destino a vivienda, de forma tal que 1.000 UVIs será equivalente a un m2.

Dicho indicador será actualizado mensualmente a través del índice del costo de la construcción para el gran Buenos Aires que publica el INDEC para vivienda unifamiliar modelo 6.

En principio, no se necesitará demostrar un nivel de ingresos tan alto como ocurría con el anterior sistema.

La principal crítica que recibió el texto es que selecciona como parámetro de actualización mensual de las UVIs al índice del costo de la construcción para el gran Buenos Aires que publica el INDEC.

Tanto en el bloque de Cambiemos como en el sistema bancario prefieren la propuesta de Sturzenneger que promueve los créditos con UVI, pero cuya variable de ajuste es el Coeficiente de Estabilización de Referencia (CER).

Este último se mueve en función de la variación que registra el Índice de Precios al Consumidor del INDEC, suele ser menor al de la construcción.

Además, señalan que el nivel general del Índice del Costo de la Construcción en el Gran Buenos Aires correspondiente al mes de julio de 2016 registró una suba del 30% en lo que va del año.

Qué son las UVI

De acuerdo al plan ideado por el BCRA, equivale a la milésima parte del costo promedio de construcción de un metro cuadrado testigo (en diferentes ciudades del país).

- En la actualidad, se ubica en el orden de los $15.400.

- De modo tal que la unidad UVI ronda los $15,4 (milésima parte).

- Este valor se actualiza diariamente por el CER, basado en el índice de precios al consumidor.

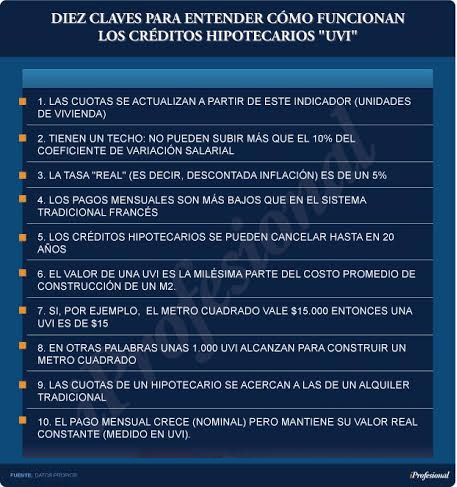

El primer sistema, indexado por la Unidad de Vivienda (UVI) que lanzó el Banco Central, es ofrecido por los bancos.

El plazo más largo es de 20 años y la tasa de interés es del 5,5% nominal anual más la inflación medida por el Coeficiente de Estabilización de Referencia (CER) con la que se actualiza la UVI.

Cuando Sturzenegger lanzó sus créditos UVIs no contempló que el nuevo Código Civil y Comercial que entró en vigencia hace un año impide la indexación de las hipotecas.

Ahora, el proyecto de Cobos también contempla este tema y se adecua a las necesidades del artículo 2.189 del Código Civil y Comercial.

La otra gran apuesta oficial

Como parte de esta batería de iniciativas para reactivar al mercado inmobiliario, el Presidente de la Nación, Mauricio Macri, relanzó el nuevo programa ProCreAr, destinado a facilitar el acceso a la casa propia.

Este plan contempla una inversión de $5.000 millones por año destinada a brindarle solución a unos 25.000 hogares.

El jefe de Estado aseguró que este monto -sumado a los créditos que darán los bancos- ayudará a resolver un tema que afecta a millones de argentinos.

La propuesta facilita la compra de una vivienda nueva o usada, con créditos accesibles, cuotas iniciales bajas y plazos de cancelación de hasta 20 años.

Está pensada para quienes hoy alquilan en cualquier parte del país y combina tres aspectos clave:

-Crédito hipotecario, otorgado a través de bancos.

-Ahorro familiar (10% a 15% según el valor de la vivienda).

-Un subsidio estatal para familias con ingresos formales.

El plan está orientado a la adquisición de una vivienda única, familiar, nueva o usada, y de ocupación permanente.

En lo que respecta al tercer punto (subsidio), el Gobierno aportará una bonificación no reembolsable que irá de $100.000 a $300.000, según el valor de la vivienda.

En cuanto al segundo aspecto (ahorro), las familias aportarán el 10% para propiedades de hasta $1 millón, o del 15% para las que se ubican entre esa cifra y $1,5 millón.

Un aspecto central de esta propuesta oficial es que se subsidia parte del monto de la vivienda, pero no la tasa de interés.

Una de las características de la iniciativa es que los créditos ya no se designan mediante un sorteo, tal como ocurrió con la gestión anterior.

Más bien se accede a través de un sistema basado en un puntaje que prioriza a las familias que más lo necesitan.

Para conceptuar esta necesidad se tienen en cuenta variables objetivas, tales como la situación socio-económica, la vulnerabilidad del área donde habita el interesado y el número de hijos menores o personas discapacitadas que tiene a cargo, entre diversos factores.

Otro aspecto a considerar es que este plan de financiamiento no excluye al resto, que suma una alternativa a las líneas de ProCreAr aún en marcha.

La tasa de interés es la determinada por la entidad bancaria que se elija para solicitar el crédito. En todos los casos es de alrededor del 5%.

En cuanto al ingreso familiar requerido, debe ser de entre 2 y 4 salarios mínimos. En cifras, de $15.000 a $30.000 (a partir de septiembre).

La cuota mensual a pagar por el crédito puede cubrir hasta un máximo del 25% del ingreso neto familiar.

A modo de ejemplo, una familia con hijos e ingreso de $16.000 que apunte a una vivienda de $900.000 (u$s60.000):

-Podrá acceder a un crédito hipotecario a 15 años.

-Pagaría una cuota inicial de $4.000.

-Con 10% que tenga ahorrados, podría hacerse de una unidad de $1 millón.

Además, contempla un esquema de actualización de las cuotas con el Coeficiente de Variación Salarial (CVS) para los restantes 17 años.

Esta operatoria busca que el aumento de la cuota de cada año no exceda el incremento de los salarios que es determinado a partir del Coeficiente de Variación Salarial (CVS).