Ganancias: motivos ocultos en propuesta "amarreta" y el corte de deducciones por familiares a cargo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/11/437440.jpg)

"El blanqueo le sirvió como experiencia. El Gobierno aprendió la lección". Con estas palabras, un reconocido tributarista con llegada a los más altos despachos de la Administración Federal de Ingresos Públicos (AFIP) -que pidió reserva de identidad- comenzó a develar a este medio el motivo -hasta ahora oculto- que explica uno de los aspectos más criticados al proyecto de reforma del Impuesto a las Ganancias que ya se encuentra en Diputados.

Concretamente, se refiere al "inesperado" recorte de los montos a descontar por familiares a cargo. La iniciativa limita las deducciones personales para los hijos (baja la edad límite de 24 a 18 años) e impide la deducción del cónyuge, nietos, abuelos y suegros, entre otros familiares.

"La situación que se da es similar a la que ocurre al momento de vender una casa. Uno la pone a la venta a $500.000 sabiendo que la quiere vender a $450.000, por ejemplo", manifestó aún enigmático el tributarista consultado por iProfesional.

"El Gobierno nacional sabe, que al igual que sucedió con el proyecto de sinceramiento fiscal, deberá ceder en algunos aspectos como fruto de la negociación que se dará en ambas Cámaras", adelantó.

"Por lo tanto, el proyecto ya cuenta con esa zanahoria que será una de las prendas de cambio al momento de negociar con la oposición", observó el experto.

"Se cae de maduro, que el primer punto que cuestionará la oposición es la imposibilidad de computar al cónyuge y a los padres y de limitar el cómputo de los hijos", explicó el especialista.

De acuerdo a los valores del proyecto del Ejecutivo, la cifra que se pierde de computar en concepto de cónyuge es $48.666 anuales. Y los hijos que tengan entre 18 y 24, significan una pérdida de $22.872 anuales cada uno. Y las demás cargas de familia que se cercenaron, también representan $22.872 anuales por cada una.

Llevado a números, un trabajador en relación de dependencia casado con dos hijos de entre 18 y 24 años, dejará de computar $94.410 anuales. Si a eso se le suma al padre del trabajador, o yendo al extremo al padre y la madre del trabajador, el monto anual que se dejará de computar es de $140.154 anuales, lo que mensualizado da $10.781 al mes.

"El número no mueve la aguja. Está claro que es la zanahoria que el Gobierno entregará a la oposición como primera prenda de cambio como fruto de la negociación parlamentaria", adelantó el reconocido tributarista.

En otras palabras, hay una alta probabilidad de que el proyecto, una vez aprobado, vuelva a contemplar la deducción del cónyuge, hijos (hasta los 24 años) y las demás cargas de familia, tal como ocurre en la actualidad.

Déficit y recaudación, los motivos visibles

Hay dos motivos más que evidentes que también explican lo acotado que resultó el proyecto presentado por Mauricio Macri:

- En primer término, durante el 2015, la porción exclusivamente tributaria del Impuesto a las Ganancias (es decir, restando los ingresos aduaneros) llegó a representar un 25% del total recaudado.

Por lo tanto, $1 de cada $4 que ingresan a las arcas fiscales corresponde a Ganancias. Por ende, es evidente la sensibilidad que debe tenerse al intentar implementar un alivio en el impuesto ya que repercute directamente en la recaudación.

- A esto se suma que en octubre se disparó el déficit fiscal con un aumento del 336%. Pasó de un rojo de $17.762 millones, a un desequilibrio de $77.500 millones.

Con esos números volvió a trepar el rojo acumulado en lo que va del año. En los 10 primeros meses, el resultado fiscal fue negativo en $429.967 millones, sin contar las transferencias del Banco Central y de la ANSES.

Queda en claro, que ante tal panorama, es muy difícil resignar recaudación, en pos de otorgar mayores alivios en Ganancias.

El proyecto oficial

Daniel Lejtman, miembro de Lisicki, Litvin y Asociados, resumió los cambios centrales que implementa el proyecto presentado por el Ejecutivo:

-Se prevé para 2017, un aumento en el mínimo no imponible, del 15%, que para los trabajadores en relación de dependencia, a ese mínimo no imponible, se suma la deducción especial, que con idéntico incremento es 3,8 veces el importe del mínimo no imponible.

El autónomo, en cambio, sólo puede adicionar en concepto de deducción especial, igual importe que el mínimo no imponible, con lo que se mantiene la situación inequitativa entre ambos casos.

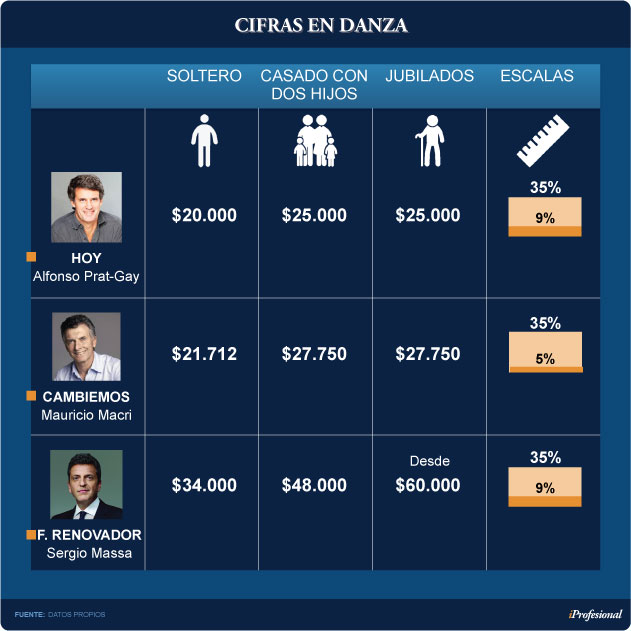

- Así las cosas, un trabajador soltero, que hoy afronta el impuesto a partir de un sueldo neto mensual de $18.880, ahora pagará sólo por encima de 21.712 pesos

- Se elimina la posibilidad de deducir el importe previsto para los cónyuges (que hasta ahora, podía considerarse si el cónyuge no trabajaba), y en el caso de los hijos, con un aumento en el importe de la deducción del 15%, se baja la edad hasta la cual se admite esa deducción. Hasta ahora, los hijos podían deducirse, en la medida que no tuvieran ingresos propios, hasta cumplidos los 24 años, ahora sólo hasta los 18.

De esta manera, un trabajador casado, con dos hijos (familia tipo), que hasta ahora afrontaba el impuesto a partir de un sueldo neto de $25.000 mensuales, ahora, y sólo en la medida que ambos hijos estén por debajo de los 18 años, abonará por un sueldo neto mayor a 25.231 pesos.

En otras palabras, para el caso, prácticamente no tuvo incremento de las deducciones globales, en virtud de la eliminación de la deducción por el cónyuge.

Incluso, podría darse el caso que si ese trabajador tuviera ambos hijos, entre 18 y 24 años, ahora pasaría a pagar el impuesto igual que un trabajador soltero, a partir de un sueldo neto de $21.712, lo que se traduciría en definitiva en una rebaja de sus deducciones globales del 13%, o como suele conocerse, rebaja de los mínimos no imponibles considerando bajo este concepto incluidas a las cargas de familia.

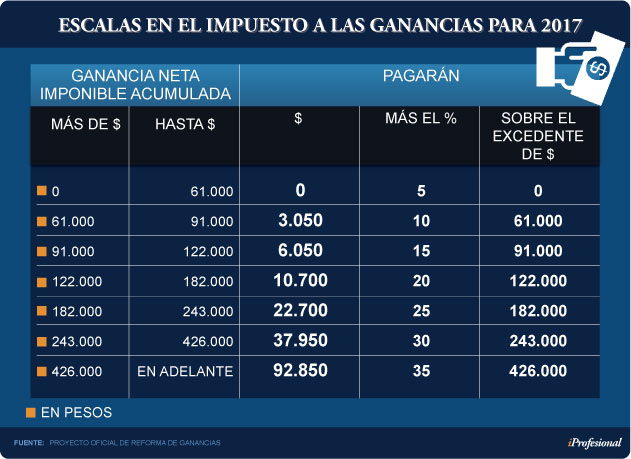

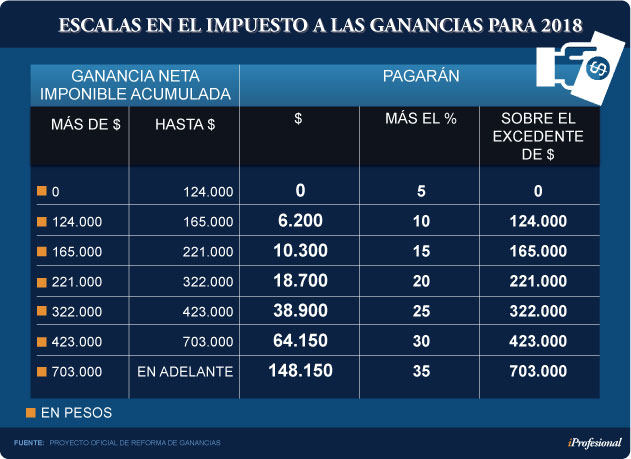

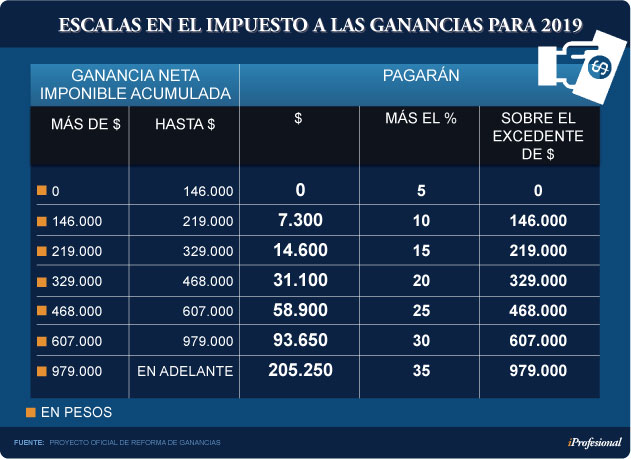

- En cuanto a la escala del impuesto, finalmente se modifica la misma, que no sufría variaciones desde 1999. Dicha modificación, implica un aumento de los distintos tramos, que se realizará en forma escalonada en los años 2017, 2018 y 2019, creándose tramos intermedios con alícuotas que se incrementan de a 5%, implicando un mayor aumento en los topes de los tramos más bajos, que de los tramos más altos, profundizando la progresividad del gravamen.

- En el primer tramo de la escala, se prevé una alícuota especial (2%), y por única vez para ese primer año fiscal, para aquellos trabajadores que tributan por primera vez.

- No está previsto el aumento de la tasa máxima del impuesto, que sigue en el 35%, a pesar de lo que se venía diciendo que iba a incrementarse.

Desde ya, es una medida acertada, porque había generado mucho descontento esta situación, de seguir incrementando la "presión fiscal", más aún y, a pesar de los trabajadores en relación de dependencia, en plena vigencia de un blanqueo, en donde hubiera significado un "cambio de reglas de juego" sobre la marcha, situación frente a la cual la mayoría tiene mucho escepticismo.

Macri vs. Massa

La comparación es inevitable con el proyecto presentado por el líder del Frente Renovador, Sergio Massa, quien presiona a la Nación y apunta mucho más alto que el oficialismo a la hora de los cambios en uno de los impuestos más cuestionados y resistidos.

En uno de los puntos principales, como es el mínimo no imponible, la diferencia entre una y otra propuesta es amplia, más en el caso de los casados con dos hijos.

El proyecto de Massa considera un piso de $48.000 para casado con dos hijos y $34.000 pesos para los solteros. Es decir, los trabajadores que ganen menos de estos dos pisos no pagarán el impuesto.

En tanto, el proyecto del Ejecutivo nacional considera un piso de $21.712 para los solteros sin hijos y $25.231 para los casados con dos hijos.

La diferencia en el primer caso supera los $12.000, mientras que en el segundo caso ronda los 23.000 pesos.

En cuanto a las alícuotas, mientras Massa propone un 3% para los salarios más bajos, el Gobierno apunta a un 2% con un tope de 35%. En la actualidad los extremos son de 9% y 35 por ciento.

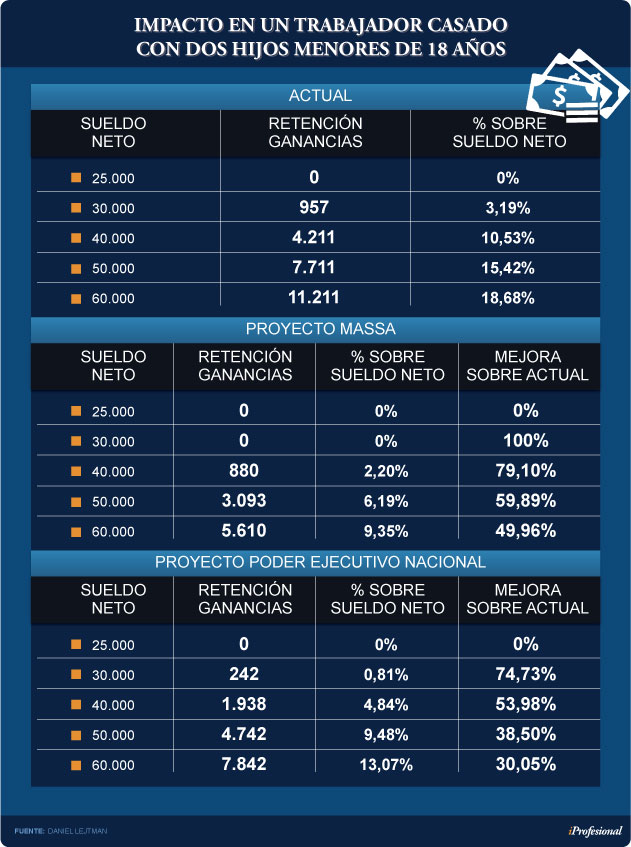

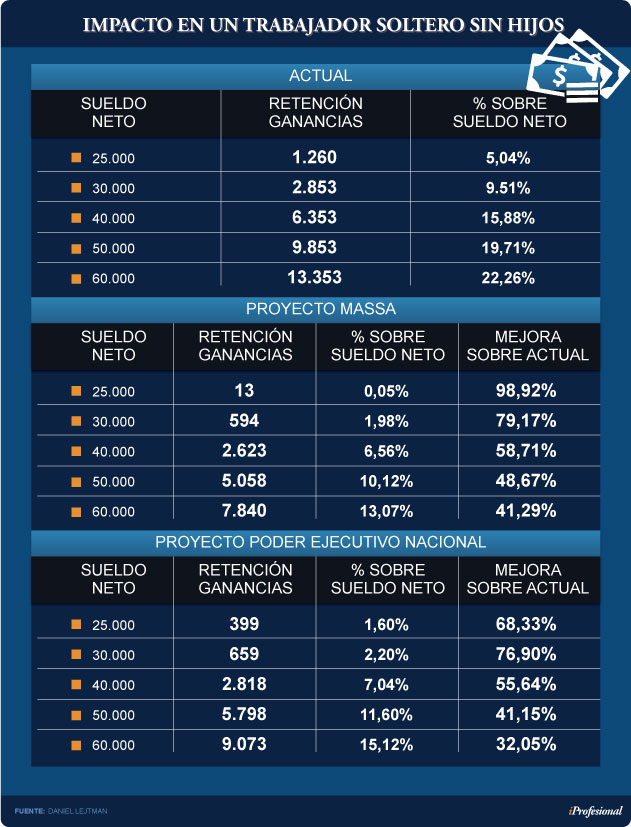

Complementariamente, Daniel Lejtman precisó el impacto númerico de la reforma propuesta comparando la situación actual contra la iniciativa del Ejecutivo y el proyecto de Sergio Massa.

A continuación el impacto para un trabajador soltero:

En tanto, el impacto para un trabajador casado con dos hijos menores de 18 años, es el siguiente: