Ganancias: en qué puntos está dispuesto a ceder el Gobierno para llegar a un proyecto consensuado

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/05/418334.jpg)

El proyecto de reforma del Impuesto a las Ganancias oficial no conformó ni al propio Gobierno. Mario Quintana, coordinador del gabinete económico de Mauricio Macri y Elisa Carrió, diputada de la Coalición Cívica, hicieron fuertes crítitas a la iniciativa puertas adentro.

A esto se suma la amplia diferencia manifiesta al contrastar el texto oficial frente al proyecto presentado por el líder del Frente Renovador, Sergio Massa.

Es por eso que en Balcarce 50 ya han decidido entregar varias "prendas de cambio" que sirvan para llegar a un proyecto consensuado que permita descomprir el conflicto por Ganancias.

De acuerdo a la información a la que pudo acceder iProfesional, el Ejecutivo estaría dispuesto a:

- Dejar de lado la idea de "recortar" las deducciones personales referidas al cónyuge, hijos de entre 18 y 24 años, y padres, entre otros familiares.

- Elevar el mínimo no imponible a $23.600 mensuales aproximadamente para trabajadores solteros y $27.400 mensuales aproximadamente para trabajadores casados con dos hijos. Originalmente, el proyecto del Ejecutivo elevaba el piso del impuesto en 15%. De prosperar la negociación, el incremento sería cercano al 25 por ciento.

- Eximir a los jubilados que cobren hasta $60.000 mensuales.

- Gravar los plazos fijos mayores a $1.000.000 (algunos intentan que el límite sea $1.500.000) para personas físicas. Cabe mencionar, que las personas jurídicas ya están alcanzadas por estas Ganancias.

- Alcanzar con el impuesto a las utilidades fruto de las operaciones con Lebacs.

También se analiza, pero con menor grado de probabilidad:

- Gravar al juego.

- Alcanzar con Ganancias a las utilidades de la compraventa de acciones para personas físicas. Las personas jurídicas ya pagan el impuesto por este tipo de operación.

El proyecto oficial

Los cambios centrales que impulsa el proyecto presentado por el Ejecutivo:

-Se prevé para 2017, un aumento en el mínimo no imponible, del 15%, que para los trabajadores en relación de dependencia, a ese mínimo no imponible, se suma la deducción especial, que con idéntico incremento es 3,8 veces el importe del mínimo no imponible.

El autónomo, en cambio, sólo puede adicionar en concepto de deducción especial, igual importe que el mínimo no imponible, con lo que se mantiene la situación inequitativa entre ambos casos.

- Así las cosas, un trabajador soltero, que hoy afronta el impuesto a partir de un sueldo neto mensual de $18.880, ahora pagará sólo por encima de 21.712 pesos

- Se elimina la posibilidad de deducir el importe previsto para los cónyuges (que hasta ahora, podía considerarse si el cónyuge no trabajaba), y en el caso de los hijos, con un aumento en el importe de la deducción del 15%, se baja la edad hasta la cual se admite esa deducción. Hasta ahora, los hijos podían deducirse, en la medida que no tuvieran ingresos propios, hasta cumplidos los 24 años, ahora sólo hasta los 18.

De esta manera, un trabajador casado, con dos hijos (familia tipo), que hasta ahora afrontaba el impuesto a partir de un sueldo neto de $25.000 mensuales, ahora, y sólo en la medida que ambos hijos estén por debajo de los 18 años, abonará por un sueldo neto mayor a 25.231 pesos.

En otras palabras, para el caso, prácticamente no tuvo incremento de las deducciones globales, en virtud de la eliminación de la deducción por el cónyuge.

Incluso, podría darse el caso que si ese trabajador tuviera ambos hijos, entre 18 y 24 años, ahora pasaría a pagar el impuesto igual que un trabajador soltero, a partir de un sueldo neto de $21.712, lo que se traduciría en definitiva en una rebaja de sus deducciones globales del 13%, o como suele conocerse, rebaja de los mínimos no imponibles considerando bajo este concepto incluidas a las cargas de familia.

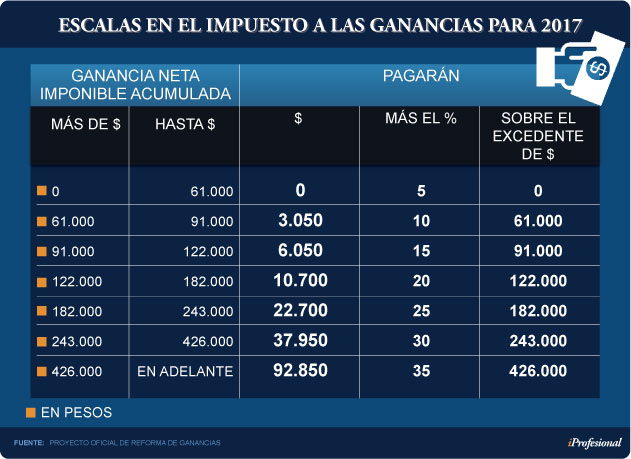

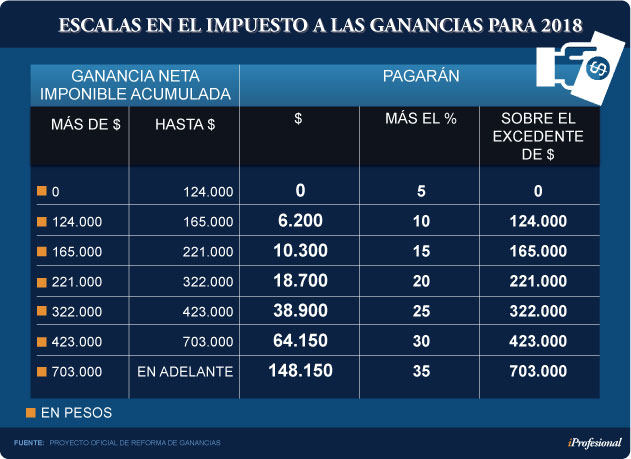

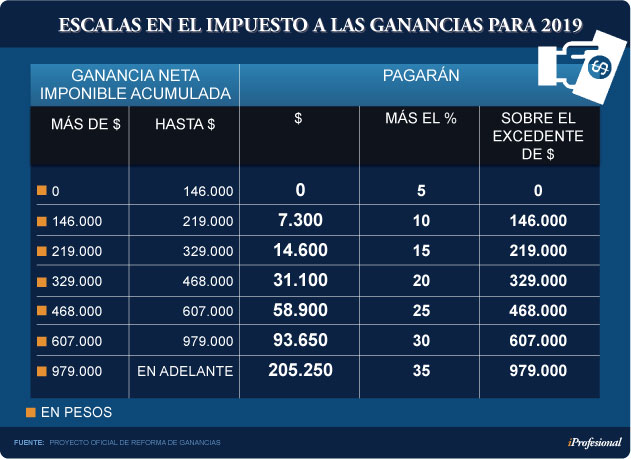

- En cuanto a la escala del impuesto, finalmente se modifica la misma, que no sufría variaciones desde 1999. Dicha modificación, implica un aumento de los distintos tramos, que se realizará en forma escalonada en los años 2017, 2018 y 2019, creándose tramos intermedios con alícuotas que se incrementan de a 5%, implicando un mayor aumento en los topes de los tramos más bajos, que de los tramos más altos, profundizando la progresividad del gravamen.

- En el primer tramo de la escala, se prevé una alícuota especial (2%), y por única vez para ese primer año fiscal, para aquellos trabajadores que tributan por primera vez.

- No está previsto el aumento de la tasa máxima del impuesto, que sigue en el 35%, a pesar de lo que se venía diciendo que iba a incrementarse.

Desde ya, es una medida acertada, porque había generado mucho descontento esta situación, de seguir incrementando la "presión fiscal", más aún y, a pesar de los trabajadores en relación de dependencia, en plena vigencia de un blanqueo, en donde hubiera significado un "cambio de reglas de juego" sobre la marcha, situación frente a la cual la mayoría tiene mucho escepticismo.

Macri vs. Massa

La comparación es inevitable con el proyecto presentado por el líder del Frente Renovador, Sergio Massa, quien presiona a la Nación y apunta mucho más alto que el oficialismo a la hora de los cambios en uno de los impuestos más cuestionados y resistidos.

En uno de los puntos principales, como es el mínimo no imponible, la diferencia entre una y otra propuesta es amplia, más en el caso de los casados con dos hijos.

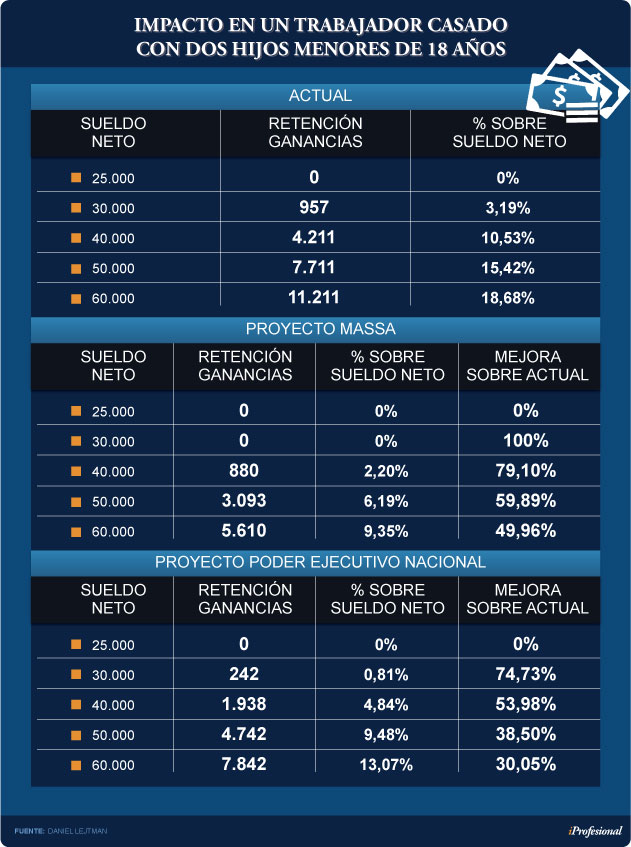

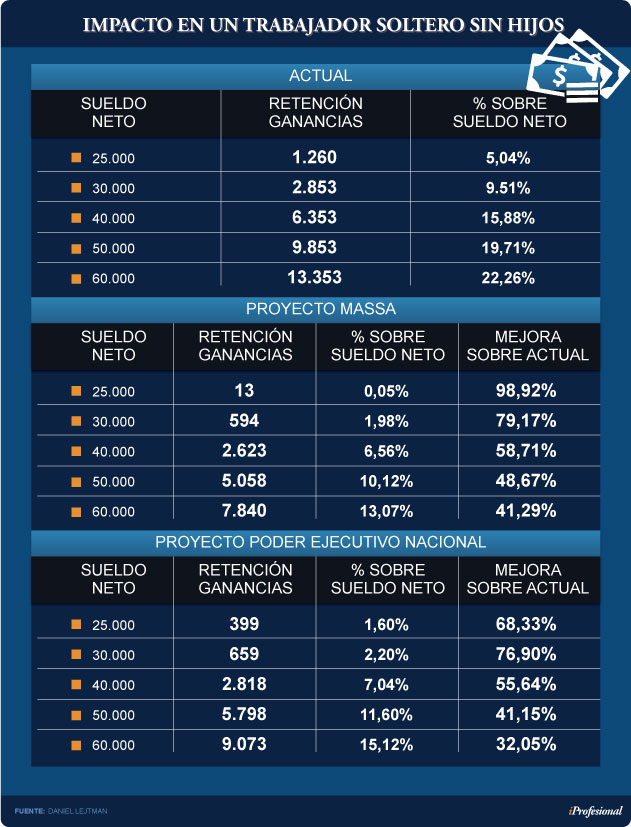

El proyecto de Massa considera un piso de $48.000 para casado con dos hijos y $34.000 pesos para los solteros. Es decir, los trabajadores que ganen menos de estos dos pisos no pagarán el impuesto.

En tanto, el proyecto del Ejecutivo nacional considera un piso de $21.712 para los solteros sin hijos y $25.231 para los casados con dos hijos.

La diferencia en el primer caso supera los $12.000, mientras que en el segundo caso ronda los 23.000 pesos.

En cuanto a las alícuotas, mientras Massa propone un 3% para los salarios más bajos, el Gobierno apunta a un 2% con un tope de 35%. En la actualidad los extremos son de 9% y 35 por ciento.

A continuación, el impacto númerico de la reforma propuesta comparando la situación actual contra la iniciativa del Ejecutivo y el proyecto de Sergio Massa:

En tanto, el impacto para un trabajador casado con dos hijos menores de 18 años, es el siguiente: