Ganancias: estos son los cinco motivos que hacen que el proyecto opositor esté condenado al fracaso

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/12/437869.jpg)

Por diversos motivos, el proyecto de reforma del impuesto a las Ganancias impulsado desde la oposición y aprobado en Diputados el martes pasado está condenado al fracaso.

Desde reducir los ingresos que reciben las provincias hasta crear una "aggiornada tablita de Machinea", la iniciativa presenta múltiples puntos débiles que la convierten en impracticable.

De la mano de los expertos, iProfesional resume los distintos "talones de Aquiles" de la propuesta que ya cuenta con media sanción y será debatida el martes en el Senado.

Golpe a las finanzas provinciales

A modo de argumento irrefutable, el Ejecutivo nacional dio a conocer un cuadro en donde se presenta el impacto del proyecto de reforma del Impuesto a las Ganancias aprobado el martes pasado en Diputados sobre las finanzas de cada provincia:

Doce gobernadores apoyan al jefe de Estado y le dieron la espalda al proyecto opositor que cosechó 140 votos a favor, 86 negativos y 7 abstenciones. En ese grupo se encuentran:

- Miguel Lifschitz (Santa Fe)

- Alberto Weretilneck (Río Negro)

- Sergio Uñac (San Juan)

- Gerardo Morales (Jujuy)

- Alfredo Cornejo (Mendoza)

- Ricardo Colombi (Corrientes)

- y el jefe de Gobierno porteño, Horacio Rodríguez Larreta.

También criticaron la medida:

- Juan Schiaretti (Córdoba)

- Juan Manuel Urtubey (Salta)

- Gustavo Bordet (Entre Ríos)

- Hugo Passalacqua (Misiones)

- Omar Gutiérrez (Neuquén)

En la otra vereda, contrarios a la postura del Gobierno, inicialmente aparecen los gobernadores de:

- La Pampa, Carlos Verna,

- Chubut, Mario Das Neves

- Santa Cruz, Alicia Kirchner

Por caso, Das Neves señaló que prefiere "perder un peso en la provincia" y que, a cambio, "la gente lo vuelque en el mercado".

Impuesto a los inmuebles improductivos: un tiro en los pies al blanqueo

El dictamen de Impuesto a las Ganancias que aprobó Diputados agrega un tributo de emergencia por tres períodos fiscales denominado "Impuesto de Emergencia a los Inmuebles Improductivos", y los especialistas concideran que el nuevo gravamen es un tiro en los pies al régimen de blanqueo de capitales que se encuentra en plena vigencia.

El proyecto de reforma agrega un tributo de emergencia por 3 períodos fiscales, el cual recaerá sobre los inmuebles del país y del exterior que no se exploten, ya sean de propiedad de las personas humanas o jurídicas. El mismo prevé la aplicación de una tasa del 0,75 por ciento.

Martín Caranta, miembro de Lisicki, Litvin & Asociados aseguró que "es poco oportuna la propuesta, si se tiene presente que actualmente se intenta inducir a los contribuyentes a entrar al sinceramiento fiscal".

El motivo es obvio: además del costo de 10% por ingresar al sinceramiento fiscal y del 0,75% que habría que pagar en los próximos meses por Bienes Personales, se sumaría un 1,5% anual en los próximos tres años por este impuesto de emergencia. Obviamente, en caso de aplicación encarecería sustancialmente el blanqueo.

"Es muy complejo definir qué activos quedan sujetos al impuesto y cómo se controla", agregan los expertos.

Un ejemplo de capital improductivo sería, un campo que no tiene producción actualmente o un inmueble desocupado. Esto generaría un fuerte incentivo para que más inmuebles sean puestos en alquiler, ya que de lo contrario quedarían dentro de este gravamen del 1,5%.

Aun cuando no se aplique inmediatamente, la aparición de un impuesto de estas características lleva a los futuros blanqueadores a plantearse sobre las reglas de juego a las que deberán someterse una vez que declaren sus bienes en el circuito formal. Y consolida la idea de que seguramente no en lo inmediato, pero más temprano que tarde habrá un aumento de la presión impositiva sobre los bienes que se terminen exteriorizando en el actual blanqueo.

El espejismo de la renta financiera

El dictamen aprobado en Diputados también pone sus garras sobre la renta financiera. Desde bancos, firmas vinculadas con el mercado de capitales y consultoras, el diagnóstico es que la iniciativa, de convertirse en ley, traería más problemas que beneficios.

Puntualmente, el proyecto que será debatido en el Senado este martes propone que se paguen impuestos por:

- Los dividendos.

- Plazos fijos superiores a $1.5 millón

- Títulos públicos como las Lebac en pesos.

- Por las ganancias de capital e interés de otros activos financieros (excepto acciones e incluyendo la compraventa de moneda extranjera), cuando esas ganancias superen los $300.000.

Además, grava con un adicional la remisión de utilidades al exterior, en caso de que los convenios de doble tributación así lo permitan.

"Se trata de impuestos distorsivos, que van a terminar generando más problemas que beneficios", resumió Ramiro Castiñeira, economista jefe de Econométrica.

"Están lanzados a la demagogia impositiva y nada más. En realidad, es un gravamen que le pega de lleno a la economía, algo que resulta inentendible", añadió.

"Con un impuesto a la renta financiera la gente se irá a los dólares. Chau crédito a las empresas y al consumo", describió Miguel Kiguel, director de Econviews, quien no dudó en calificar a la propuesta de Massa y el kirchnerismo como un "mamarracho".

"Todos reclamábamos una suba en el mínimo no imponible. Pero de ningún modo luce racional gravámenes como los que se promueven, un impuesto a los bienes improductivos, similar al de Bienes Personales, y una suba a las retenciones mineras", coincidió Salvador di Stefano, consultor financiero y de agro-negocios.

"Los impuestos a la renta financiera son todos trasladables. Es decir, no los pagará el especulador sino todos aquellos que terminen tomando un crédito. O el Estado, que debe financiarse con la emisión de títulos públicos", afirmó.

Una de las críticas es que la iniciativa de la oposición terminará golpeando al ahorrista común y no al más sofisticado, que dispone de mayores herramientas, información y de otros horizontes hacia los que puede dirigir sus tenencias.

Es, por ejemplo, el caso de los tenedores de plazos fijos mayores a $1,5 millón (poco más de u$s90.000)

Los analistas consultados señalaron que en la Argentina -donde se miden los valores en términos nominales y no reales- creer que esos depósitos pertenecen a los grandes ahorristas es un error.

Castiñeira sostuvo que el cargo que se le quiere imponer a los plazos fijos no hará otra cosa que encarecer los créditos.

"Todo esto lo pagará cualquier consumidor final que vaya a un banco a pedir un préstamo", remarcó.

"No hace falta ser economista para saber que un impuesto a la renta nominal de un plazo fijo, sin ajuste por inflación, invitará a dolarizarse", coincidió Eduardo Levy Yeyati, CEO de Elypsis.

En cuanto al dólar futuro, las ganancias ya tributaron ganancias (35%) y ahora le quieren cobrar un 15% más, este impuesto es de recaudación incierta porque tiene problemas legales referidos a la confiscatoriedad del mismo (tasa final entre ganancias e impuesto extraordinario será del 50%), adicionalmente es un impuesto retroactivo, lo que tampoco se puede hacer. Por último, se busca financiar una rebaja permanente del Impuesto a las Ganancias con un impuesto que solo se va a recaudar en 2016.

¿La vuelta de la "tablita de Machinea"?

Desde Balcarce 50 y el despacho principal del Miniterio de Economía de la Nación se dio a conocer un paper en donde se critica con dureza al proyecto de la oposición ya que sólo beneficia parcialmente a los trabajadores porque restablece la "tablita de Machinea", genera importantes vías de evasión, favorece a las zonas más desarrolladas del país y crea impuestos sobre bienes que ya están gravados.

Más precisamente, el documento emitido por Hacienda, el Gobierno consideró que:

- El proyecto crea una fórmula que amplia fuertemente (más que duplica) los sueldos a partir de los cuales se tributa el impuesto. "Estas fórmulas son muy parecidas a la tablita de Machinea y su cálculo es incierto, por eso en la conferencia de prensa ellos mismos dijeron que los "mínimos no imponibles" eran estimados, es decir no saben que mínimo no imponible votaron".

- Crea múltiples deducciones, cuyo control por parte de AFIP es imposible con lo cual todo el mundo las va a usar tengan derecho o no por lo que terminan funcionando como un mínimo no imponible más alto, algunos ejemplos de esto son la deducción por alquileres (el proyecto del Poder Ejecutivo es distinto porque estaba sujeto al blanqueo del alquiler por parte del locador); lo mismo ocurre con los gastos asociados a la educación (concepto muy amplio que permite deducir desde matrícula hasta, departamento alquilado y comida y salidas de los chicos)".

- Otorga exenciones que terminan elevando el mínimo no imponible a conceptos del sueldo como "productividad", lo cual va a generar que de ahora en más los salarios van a incorporar un gran componente por este concepto que es muy heterogéneo con lo cual una gran proporción del sueldo va a estar exento. De la misma manera los "pagos por exceso de jornada laboral" ."La AFIP no puede estar controlando cada declaración jurada para ver que no se utilicen estos conceptos de manera irregular".

- Establece privilegios para la zona del país con mayores sueldos y mayores índice de desarrollo humano como son las provincias patagónicas y a La Pampa, otorgando un 45% más de "Mínimo no imponible" a estas provincias. "Ni Cristina se había animado a tanto (en el Decreto 1242/13 era del 30%); tratan de encubrir esto diciendo que son "zonas desfavorables", cuando en realidad no lo son, todas estas provincias están en el top ten de desarrollo humano y tienen muchos otros subsidios, que más que neutralizan los precios más altos de estas regiones".

- El proyecto aprobado, hace que los jubilados que ganen hasta $60.000 no paguen ganancias, ahora bien, la jubilación máxima del SIPA llega a $41.474, ¿a qué jubilados de privilegio quieren beneficiar?

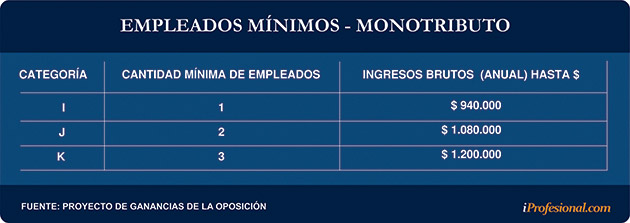

- Aumentan 100% el monto de facturación límite del monotributo pero no aumentan ninguno de los componentes del mismo. El componente impositivo no se mueve desde el año 2004 y el de aporte a seguridad social desde 2012, produciendo que la carga impositiva en términos de facturación sea más baja para el que factura 1,2 millones que para el que factura 100 mil. Crearon una categoría nueva la "A", pero "se olvidaron" de establecer impuestos para esta categoría. Y permite volver a cualquier al monotributo, por más que sea evasor.

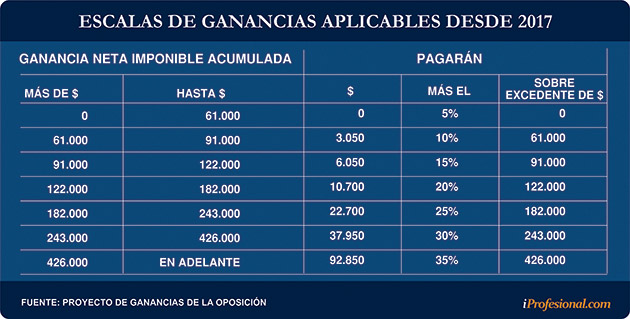

- El proyecto del Ejecutivo establecía aumentos de las escalas del artículo 90 para los próximos tres años en el proyecto de la oposición solo se actualizan los montos de 2017 (luego utiliza una actualización anual). Esto perjudica a las escalas más bajas porque en el proyecto del PEN en 2018 el límite del primer tramo pasaba de 61.000 a 124.000 (+103%) con el proyecto que se votó ayer aumentara alrededor del 20%-25% para 108 como mucho).

Minería: freno a la inversión y caida en el empleo

El jefe de la Asociación Obrera Minera Argentina (AOMA), Héctor Laplace, advirtió que la posible aplicación de las retenciones en esa actividad con el nuevo proyecto de impuesto a las ganancias de la oposición puede frenar "las inversiones proyectadas y acortará la vida de yacimientos que están en el final de su explotación".

El sindicalista señaló que "entre los trabajadores mineros, el actual impuesto a las Ganancias lo sufrimos en casi el 100 por 100 de los casos, por lo que subir la cuarta categoría para nosotros es muy importante".

"Todo el personal de la minería metalífera tributa ganancias y un 80 por ciento del cemento. Este tema había que solucionarlo y es un logro importante. Además fue uno de los ejes de campaña, hasta ahora incumplido, del entonces candidato a presidente, (Mauricio Macri) por eso estamos muy de acuerdo", acotó.

En ese marco, cuestionó el sistema de retenciones al señalar que corresponden al "país bananero del cual venimos hablando desde hace bastante tiempo".

"Las retenciones a la minería se aplicaron en 2007 porque los precios de los metales habían alcanzado valores siderales con la onza de oro cerca de 2.000 dólares", recordó y señaló que eso "tenía algún asidero más allá que desde el punto de vista legal y de confianza desde el Exterior no fue una buena medida".

Laplace apuntó que cuando Macri sacó estas retenciones "AOMA apoyó porque por encima de todas las cosas estaba la legalidad y porque la actividad necesita inversiones y era una buena medida para atraerlas".

Ahora, "al volver a la carga con estas imposiciones es ir para atrás. De ninguna manera va a ayudar a inversiones en el corto plazo".

"También esto puede acortar la vida útil de los yacimientos que están en su fase final, como en el caso de Alumbrera, Manantial Espejo o Pirquitas. Esto puede acelerar la bajada de persiana, lo cual puede significar la pérdida de puestos de trabajo", alertó.

Y, señaló que "con este panorama, no va a haber inversiones en la minería argentina". "Hay que ver qué decisiones se toman, primero en el Senado y después en el Ejecutivo si todo queda tal cual se votó en Diputados", señaló.

En tanto, la Cámara Argentina de Empresarios Mineros (CAEM) advirtió que volver a las retenciones pondría en peligro 12.612 puestos de trabajo, afectaría exportaciones por u$s1300 millones y perjudicaría $900 millones que mueven las minas con sus proveedores.

El proyecto de la oposición por dentro

A continuación, el texto completo del proyecto de la oposición aprobado en Diputados el martes pasado:

Los puntos claves del proyecto son los siguientes:

- El nuevo mínimo no imponible será de 33.500 pesos brutos para solteros y 44.000 pesos brutos para casados con dos hijos.

- Las deducciones se aumentan más para los que menos ganan, con una fórmula progresiva, y se actualizan las escalas.

- Se actualizan automáticamente los montos de manera tal de que siempre tribute sólo el 10% de los trabajadores de mayores ingresos. Las escalas se ajustan por el índice RIPTE.

- Se aumentan un 45% las deducciones por zona desfavorable.

- Se podrán deducir los alquileres hasta 66.000 pesos por año, y los gastos de educación cuando no haya vacante u oferta pública.

- Se aumenta la deducción por créditos hipotecarios.

- Se exime de Ganancias al aguinaldo para los salarios más bajos dentro del tributo, y también a las jubilaciones de hasta 60.000 pesos.

- Pagarán el impuesto los jueces nombrados después del 31 de diciembre de este año.

- Se actualizan los montos de facturación y precio de venta del monotributo, y se permite el ingreso en un plazo de un año.

- Se vuelven a cobrar las retenciones a la minería y se vuelven a gravar los dividendos.

- Se grava la renta financiera: plazos fijos y Lebac mayores a 1,5 millones de pesos, y ganancias de capital e interés para otros activos financieros (excepto acciones e incluyendo compra venta de moneda extranjera) cuando la ganancia supere los 300.000 pesos.

- Se grava con un adicional -cuando los convenios de doble tributación lo permitan- la remisión de utilidades al exterior.

- Se gravan en un 7,5% las apuestas online y en un 10% las máquinas tragamonedas. También habrá impuestos a los inmuebles improductivos y a las ganancias por dólar futuro.