El plan verano de Sturzenegger para que la lluvia de pesos no impacte en el dólar ni en la inflación

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/12/438152.jpg)

El cierre del año termina a todo vapor.

La decisión del Ejecutivo de volcar miles de millones de pesos a la economía mediante los planes y bonos estatales hará que la oferta de dinero se multiplique, algo que siempre causa escozor en países con inflación.

Es cierto que la inundación de moneda local es un típico fenómeno estacional de cada fin de año, porque las obligaciones financieras del Gobierno y de las empresas, así como el aumento del consumo, hacen que exista una mayor demanda de billetes.

Sin embargo, esta vez parece haber factores diferenciales, ya que no está tan claro si se cumplirá la segunda parte del ciclo estacional. Es decir, que en enero el Banco Central tenga que poner en marcha la clásica "aspiradora" de pesos.

Lo ocurrido en las últimas semanas llama la atención, porque a primera vista este incremento en la oferta puede lucir contradictorio con el celo del presidente del Banco Central, Federico Sturzenegger, por mantener bajo control la cantidad de dinero que circula en la economía.

En lo que va de diciembre, la entidad tuvo que volcar pesos a la calle ya que no logró renovar todos los vencimientos de Lebac.

De hecho, en la última licitación de Letras debió emitir $28.320 millones, mientras que en la anterior ya había quedado corto en otros $21.240 millones.

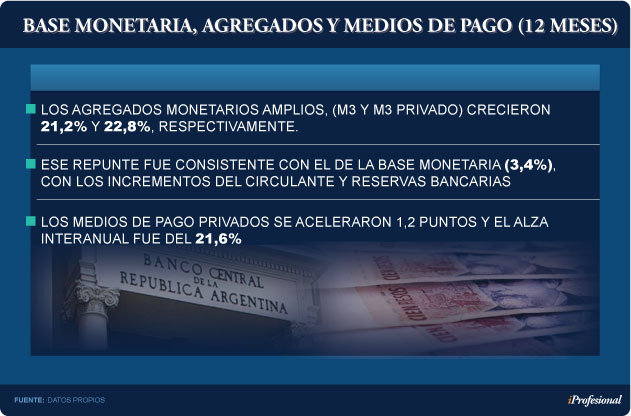

Según información del mismo BCRA, la base monetaria:

- En noviembre (últimos datos disponibles) aumentó su ritmo de crecimiento desde el 27,4% hasta el 28,5%

- En términos interanuales, presentó una variación del 28,4%

Esta tónica expansiva de las últimas semanas contrasta con la política de "cierre de la canilla monetaria" que ha venido impulsando Sturzenegger durante todo el año.

Si se consideran los últimos 12 meses, se observa (ver cuadro):

La obsesión de Sturzenegger por mantener bajo control la expansión de pesos se ha visto reflejada claramente en la estrategia adoptada.

Por ejemplo, cuando tuvo que transferirle pesos al Gobierno lo hizo a cambio de dólares, marcando así un claro contraste con lo sucedido sobre el final del ciclo kirchnerista.

En tanto, en noviembre:

- La base monetaria creció $42.000 millones punta a punta, a raíz de la compra de divisas al sector público ($49.300 millones)

- La esterilización vía Lebac fue de $951 millones, la menor cantidad en lo que va del año

En lo que hace al flujo de dólares, el BCRA ha recibido una buena dosis del Tesoro, a cambio de suministrarle los pesos que necesita para cubrir los compromisos de fin de año, que es cuando "explota" el gasto público.

Por cierto, no es inusual esta operación, más aun teniendo en cuenta el cheque que tiene que pagar este mes: según confirmó el vicejefe de Gabinete, Gustavo Lepetegui, la erogación total de diciembre suma la friolera de $300.000 millones.

Una marea de pesos

Por lo pronto, el celo de Sturzenegger, y su objetivo de moderar la inflación, contrasta con las necesidades de la política.

El Gobierno optó por inyectar unos $20.000 millones en los bolsillos de los argentinos, con la esperanza de que se dé una reactivación del consumo que se transforme en un trampolín de la economía de cara al 2017.

"Aceitar el nivel de actividad en diciembre es un puente hacia la paritaria en el sector privado del año próximo", afirma Marina Dal Poggetto, directora ejecutiva de Estudio Bein.

Según cálculos de este estudio, la expansión "findeañera" presenta el siguiente desglose:

- $8.000 millones por el aguinaldo exceptuado de Ganancias

- $6.000 M por el bono a jubilados que cobran la mínima

- $3.000 M por el pago extra a empleados provinciales y municipales

- $2.000 M por plus a hogares que reciben la AUH

- $900 millones por el pago de unos $200 por hogar

La incógnita es qué pasará con los bonos de los privados, ya que se siguen negociando y no está claro cuándo ni por cuánto se terminará de cerrar.

Un cálculo posible, dicen desde el Estudio Bein, surge de considerar el número de empleados en relación de dependencia, estimar cuántos recibirían el bono y el monto promedio del mismo.

Si hay 7,5 millones asalariados y si el 50% recibe un promedio de $4.000, entonces la cifra rondaría otros $15.000 millones adicionales.

Si bien este total no es un número definitivo, puede servir como un aproximado de lo que podría terminar sucediendo en la práctica.

Así las cosas:

- Con los $20.000 millones que volcará el Gobierno

- Y un estimado de $15.000 millones del sector privado

- La economía argentina tendrá este mes un empujón importante, cercano a los $35.000 millones.

¿Es mucho o es poco? Dal Poggetto afirma que es un número significativo para un sólo mes, si bien puede resultar pequeño en términos de lo que le representa al consumo en un año.

La estrategia del Banco Central

Las estadísticas muestran que diciembre siempre ha sido un mes en el que la demanda de pesos crece fuerte.

Pero claro, luego hay que "esterilizar" todos esos billetes (si es que el público quiere deshacerse) en pos de evitar más presiones inflacionarias.

Sin embargo, esta vez parece percibirse un clima diferente, en el sentido de que el Banco Central podría adoptar una actitud más "relajada".

"En diciembre la demanda de pesos vuela y la base monetaria sube al 25% interanual, lo cual es lógico", afirma Ramiro Castiñeira, de Econométrica.

Añade que "el Gobierno financia su déficit con colocación de deuda y que todo aquel que no quiera quedarse con moneda local ni consumir terminará yendo al dólar, que el Central se los venderá sin problemas".

"Antes, con el kirchnerismo, tantos pesos en la calle te aseguraban más inflación. Pero ahora ese esquema cambió", apunta Castiñeira.

Es cierto que en la era K el mercado se inundaba de moneda local y que luego, en enero, quedaba en manos del Banco Central la titánica tarea de absorber esos billetes, para que no alimentasen la inflación o no se canalicen hacia el blue.

Ahora la situación es distinta. Esos más de $20.000 millones que se volcaron a la calle en diciembre no tienen por qué considerarse como un eventual riesgo inflacionario.

Sucede que que buena parte de ese caudal irá a la compra de dólares o de títulos en pesos, como las Lebac.

"Para mantener el nivel de tasas en el valor requerido, el Banco Central debe absorber cualquier expansión monetaria que no estuviera convalidada con una mayor demanda de dinero", alegan desde el Central.

Maximiliano Castillo, de la consultora ACM, explica la dinámica monetaria de fin de año.

Señala que el BCRA probablemente esterilizará mucho menos porque los pesos volverán a salir de circulación cuando -ante los nuevos vencimientos de Lebac- el mercado le preste al Banco Central lo suficiente como para renovar los vencimientos más un plus.

En definitiva, Castillo cree que Sturzenegger pasará un verano tranquilo. "Yo no creo que el Banco Central vaya a modificar su política por el efecto estacional. Simplemente controlará la situación a través de la tasa de interés", afirma.

"Sólo puede esperarse una reacción de la entidad en caso de que la coyuntura sea distinta producto de la salida de capitales o de un contexto externo complicado", completa.

Un Central con menos margen de maniobra

Tras un año caracterizado por la fuerte fluctuación de las tasas de interés (que llegaron hasta un pico de 38% y ahora se ubican en 24,75%), lo que los analistas suponen es que Sturzenegger verá bastante más reducido su margen de maniobra.

Dal Poggetto dice que el Central no tiene mucho espacio para regular la política restrictiva. Menciona que soltó las tasas "un poco tarde" y ahora el escenario internacional cambió para mal y eso revivió cierta presión cambiaria.

Esto genera un impacto sobre el tipo de cambio. De hecho, en los últimos días el dólar estuvo firme y el Gobierno salió a domesticarlo indirectamente. Se vio en el mercado a emisarios oficiales, como el Banco Nación, abasteciendo la plaza de billetes verdes.

El Central repite que no interviene para bajar la cotización y que centra su política en el combate contra la inflación fijando el valor de la tasa.

No obstante, está ante una disyuntiva: si baja más el costo del dinero para impulsar la economía, estaría descuidando un índice de precios que aún está más arriba de lo deseado.

Además, reducir las tasas cuando haya excedente de moneda local, en enero, no es lo más aconsejable. Es que ese sobrante (que lo habrá a pesar de que buena parte vaya a consumo) buscará un tipo de interés acorde.

Actualmente, la tasa real que devengan las Lebac supera en poco más de 4 puntos a la inflación esperada.

El tan mentado plazo fijo minorista ya dejó de tener rendimiento positivo. Esto limita al Central a la hora de pensar en efectuar recortes más audaces de tasas en el corto plazo.

El impacto en el dólar es otro tema que estará en la agenda. Menos retorno en moneda local, en un contexto global incierto, invita al inversor a dolarizarse, algo que empezó a observarse sobre fines de noviembre.

"El dólar volvió a $16. Hay precios que no se van a mover pero quizás hay otros que suban un poco", alerta la economista de Estudio Bein.

Los analistas afirman que el hecho de contar con un menor margen para mover la tasa no implica necesariamente que Sturzenegger se encuentre con mayores dificultades en 2017.

Para Castiñeira, la mayor demanda de pesos por parte del público hará que el "apretón monetario" posterior que deba hacer sea bastante menor.

"La tasa de interés que tendrá que pagar es la inflación futura. Por ende, todavía tiene cierto margen para aflojar", señala.

¿Y si sube el dólar? El especialista de Econométrica afirma que si bien es probable que se vea un deslizamiento, no será relevante.

"Este Gobierno no hace populismo con el tipo de cambio", concluye.