Expertos explican cómo defenderse ante una recategorización de oficio

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/12/411867.jpg)

Entre los cambios que acaba de implementar la Administración Federal de Ingresos Públicos (AFIP), el que más preocupa a los monotributistas es la nueva potestad que tiene el organismo a cargo de Alberto Abad de poder recategorizar de oficio a los pequeños contribuyentes.

Puntualmente, la nueva resolución general 3990 oficializada este miércoles establece que la AFIP podrá recategorizar a un monotributista.

Al respecto, existe un procedimiento ya reglado al que puede recurrir cualquier monotributista ante esta situación.

El contribuyente podrá, en el mismo acto o dentro de los 10 días posteriores a la notificación de la recategorización de oficio, presentar formalmente su descargo indicando los elementos de juicio que hacen a su derecho.

El juez administrativo interviniente (previa evaluación del descargo presentado y del resultado de las medidas para mejor proveer que hubiere dispuesto, en su caso) dictará resolución disponiendo, según corresponda:

La recategorización del pequeño contribuyente, indicando:

1.1. la fecha a partir de la cual operará la misma,

1.2. los montos adeudados en concepto de impuesto integrado y accesorios, acompañando la liquidación practicada, y

1.3. la sanción aplicada, haciéndole saber que si acepta la recategorización practicada dentro del plazo de 15 días de su notificación, dicha sanción quedará reducida de pleno derecho a la mitad, o el archivo de las actuaciones.

No se emitirá la resolución, si el contribuyente se recategoriza correctamente y de manera voluntaria con anterioridad al dictado de la misma.

Contra las resoluciones de recategorización de oficio, los monotributistas podrán interponer el recurso de apelación previsto en el artículo 74 del decreto 1397/79.

El escrito deberá ser presentado ante el funcionario que dictó el acto recurrido, dentro de los 15 días de su notificación.

Con excepción de aquellos casos en los cuales se encuentre en riesgo el crédito fiscal involucrado o impliquen un perjuicio para el fisco, las resoluciones administrativas que declaren la exclusión de pleno derecho o dispongan la recategorización de oficio, tendrán fuerza ejecutoria una vez que:

a) Sean consentidas expresamente por el contribuyente o cuando adquieran la condición de firmes por no haberse interpuesto el recurso de apelación, o

b) se notifique la resolución denegatoria del recurso de apelación impetrado, en su caso, con lo cual se reputará agotada la vía administrativa. En este supuesto, las sanciones aplicadas se mantendrán en suspenso hasta tanto sean confirmadas por resolución judicial firme de cualquier instancia.

Al momento de presentar el descargo, los monotributistas deberán adjuntar los elementos que considere pertinentes a los fines de demostrar:

a) En el caso de adquisición de bienes o realización de gastos: que dichas adquisiciones o gastos han sido pagados con ingresos acumulados en ejercicios anteriores o con ingresos adicionales a los obtenidos por las actividades incluidas en el Monotributo, que resulten compatibles con el mismo.

b) En el caso de acreditaciones bancarias: que los fondos depositados corresponden a:

-Ingresos acumulados en ejercicios anteriores provenientes de la actividad por la cual se encuentra adherido al régimen simplificado.

-Ingresos adicionales a los obtenidos por las actividades incluidas en el régimen simplificado, que resulten compatibles con el mismo.

-Terceras personas, en virtud de que la o las cuentas bancarias utilizadas operan como cuentas recaudadoras o administradoras de fondos de terceros.

- El o los cotitulares, cuando se trate de cuentas a nombre del pequeño contribuyente y otra u otras personas.

Cambios en el monotributo

La AFIP confirmó que los autoexcluidos del Monotributo durante el año pasado podrán regresar al régimen simplificado sin tener que esperar el plazo de tres años.

De igual manera, lo podrán hacer los contribuyentes que fueron excluidos de oficio por el organismo que encabeza Alberto Abad.

Asimismo, el fisco nacional podrá no sólo excluir de oficio, sino que también comenzará a recategorizar de oficio a los monotributistas.

A su vez, se generalizará el pago electrónico del Monotributo. Hoy por hoy alcanza desde la categoría E hasta la K.

En septiembre se incorporarán los monotributistas de la categoría D. Y en noviembre se concluirá el proceso de generalización al incorporar las categorías A, B y C.

Algo similar se dará con la obligación de emitir facturas electrónicas. Hoy por hoy, se encuentran alcanzados a emitir comprobantes electrónicos los monotributistas de la categoría H en adelante.

Cabe aclarar, que los pequeños contribuyentes se encuentran obligados sólo por los comprobantes que emitan a responsables en el IVA.

Desde mayo, la obligación de facturar electrónicamente se ampliará alcanzando a los contribuyentes de la categoría F en adelante.

Los monotributistas también podrán facturar desde el celular a través de la aplicación llamada "Facturador Móvil".

En tanto, para aquellos contribuyentes a quienes la AFIP recategorizó de oficio en diciembre en una categoría inferior del Monotributo, pero a los que les correspondía otra categoría aún más baja, y que no hicieron la correspondiente "Modificación de Datos" en enero, hay otra oportunidad durante este mes.

La "Modificación de Datos" de las categorías servirá para los pagos que se hagan desde febrero y no será retroactiva a enero. Se debe sumar la facturación de enero a diciembre de 2016, y según esos ingresos, ubicarse en la categoría correspondiente del Monotributo.

No sólo se puede cambiar de categoría, sino también en el caso de estar, por ejemplo, en "servicios y bienes muebles", que ahora es más caro, se puede pasar a sólo "venta de bienes muebles".

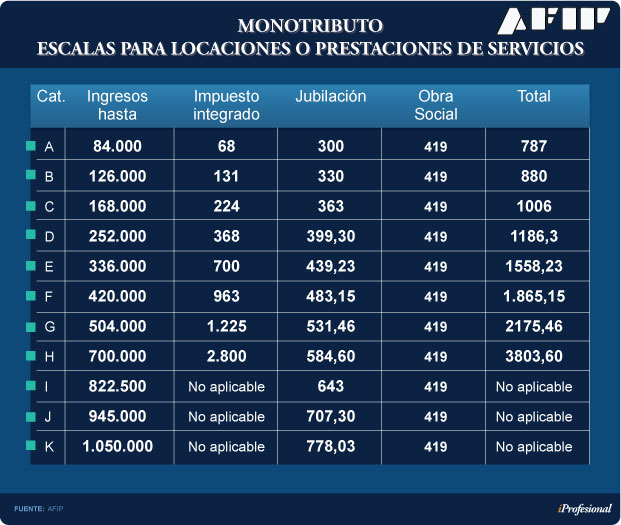

La siguiente tabla muestra las escalas para las locaciones y prestaciones de servicios:

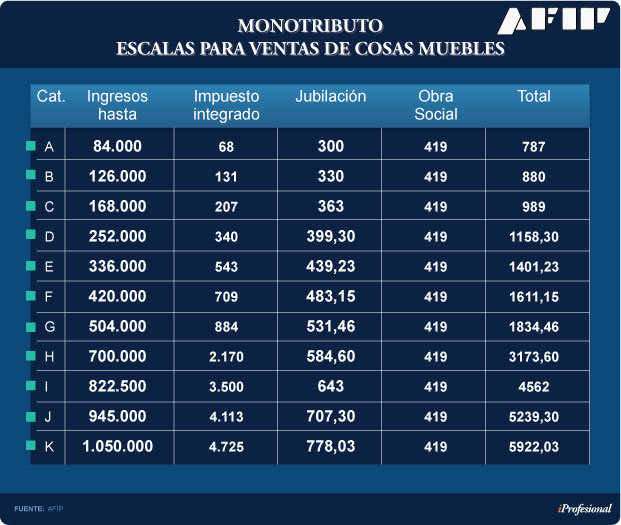

El siguiente gráfico, en tanto, muestra las escalas para la venta de cosas muebles:

En tanto, los monotributistas tendrán tiempo hasta el 30 de septiembre próximo para constituir su domicilio fiscal electrónico ya que será obligatorio contar con el mismo.

También se pondrá en marcha el servicio web denominado "Mi categoría", que será similar al apartado "Nuestra parte" que ya se encuentra en marcha en el régimen del blanqueo de capitales.

La AFIP actualizará la información que posee de cada monotributista, en particular en época de recategorizaciones.

También se informó que pasa a ser obligatoria (cambien de categoría o no) la recategorización cuatrimestral del Monotributo de septiembre de cada año. En tanto, se elimina la declaración jurada informativa cuatrimestral que alcanzaba a los monotributistas de las categorías más altas.

Por último, la AFIP lanza una nueva aplicación (app) para celulares orientada a monotributistas. Allí, los pequeños contribuyentes recibirán alertas de incumplimiento, podrán tener la agenda de vencimientos, generar y compartir la constancia de inscripción y hasta obtener turnos para efectuar trámites ante la AFIP.

La falta de cumplimiento de alguna de las nuevas obligaciones con relación a las modalidades de pago, a la emisión de comprobantes en forma electrónica, al domicilio fiscal electrónico y a la recategorización obligatoria, producirá la suspensión temporal de la visualización de la “Constancia de Opción Monotributo”, hasta tanto el pequeño contribuyente regularice su situación.