De boom a "mancha" del blanqueo: por qué fondos inmobiliarios sólo captaron 10% del monto previsto

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/11/437447.jpg)

Hacia fines del año pasado, las expectativas eran más que favorables en el mercado inmobiliario. Y había razones que sustentaban ese buen clima.

Después de años de cepo, el blanqueo auguraba la llegada de una buena cantidad de dólares, suficientes como para volver a motorizar la actividad.

Asociado a la iniciativa oficial, aparecía una alternativa de inversión que también generaba entusiasmo: los fondos comunes cerrados (FCI) que, según los expertos del rubro, inyectaría unos u$s1.600 millones.

La cifra, ambiciosa por cierto, iba a representar alrededor del 10% de los desarrollos que se construyen durante un año en el país.

Hoy la realidad es otra, muy distante del optimismo de aquel entonces. El magro nivel de adhesión que ha tenido este instrumento sorprendió a propios y ajenos.

Este 11 de marzo marcó el fin del plazo previsto para suscribirse. Y han sido varias las causas que explican la pobre performance.

Algunas voces se refieren a los FCI como "la mancha del blanqueo", ya que tan sólo juntaron u$s162 millones. Es decir, 10% de la cifra inicialmente prevista.

De los 17 proyectos de fondos inmobiliarios presentados ante la Comisión Nacional de Valores (CNV) para ser autorizados, fueron aprobados 10, pero de ese total apenas 5 prosperaron.

Para peor, de este grupo minúsculo ninguno pudo "descollar". Por el contrario, recaudaron mucho menos de lo estipulado inicialmente.

Las condiciones impuestas por la CNV eran claras. Para que un fondo cerrado inmobiliario pueda funcionar debía cumplir con tres requisitos básicos:

1. Juntar un piso de u$s10 millones

2. Reunir al menos diez integrantes

3. Contar con tres proyectos a desarrollar

Algunos creen los FCI eran una buena iniciativa pero que surgieron factores que opacaron el interés en el público; otros, que que estaban muertos antes de nacer.

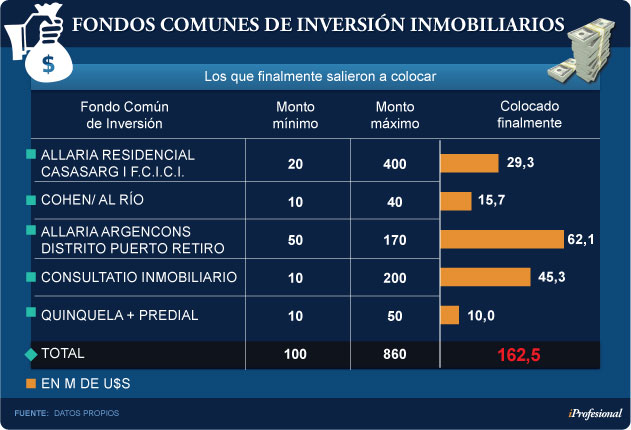

Los que sobrevivieron

El siguiente cuadro muestra los cinco fondos que finalmente fueron en busca de inversores, "haciendo alarde" de que con ellos se iban a ahorrar el pago del 15% que impone el fisco.

Sin embargo, llevaban en sus espaldas una "mochila" que les restaba atractivo: para gozar de este beneficio, los eventuales interesados debían mantener el capital inmovilizado durante cinco años.

Entre estos fondos, el que lideró las colocaciones fue el "Allaria Argencons Distrito Quartier".

Colectó unos u$s62 millones, si bien el objetivo inicial era reunir casi el triple (u$s170 millones).

Contempla el desarrollo de grandes espacios residenciales con amenities de oficinas y usos mixtos en el puerto de Retiro.

En segundo lugar quedó Consultatio Inmobiliario, que reunió u$s45 millones y que tampoco pudo alcanzar el tope previsto (u$s200 millones).

Comprende "un mínimo de cuatro proyectos, dos de oficinas y los otros dos de viviendas", señala a iProfesional Cristian López, CEO de Consultatio Asset Management.

La superficie construible rondará los de 5.000 metros cuadrados y el plazo estimado es de unos 50 meses.

En términos de estrategia inversora, el objetivo planteado es el de brindarle diversificación a quienes adhieran, ya que ninguna de las obras insumirá más del 50% del fondo.

Como co-inversor aparece Consultatio, desarrolladora de la que también es dueño Eduardo Costantini, que invertirá u$s200 millones adicionales a lo reunido en el mercado hasta el viernes pasado.

En tercer lugar se encuentra otra propuesta de Allaria Ledesma. Se trata de CasasARG, el primer fondo que fuera aprobado por la CNV.

Captó u$s29 millones (para un techo inicial de u$s400 millones), con el fin de generar emprendimientos residenciales orientados a la clase media.

La estrategia, en este caso, es ofrecer tamaños de viviendas reducidos y construidas de modo semi-industrial (alta tecnología).

La cuarta posición del ranking quedó en manos de Cohen con "Al Río", que pudo juntar casi u$s16 millones (de los u$s40 millones planificados como valor máximo).

Apunta al desarrollo de un centro comercial y tres edificios en Vicente López.

En el último lugar entre los "afortunados" que pudieron salir al ruedo se ubicó "Quinquela + Predial". Reunió u$s10 millones, para un tope de u$s50 millones.

En carpeta tiene un mínimo de seis obras iniciales: cinco en la Ciudad de Buenos Aires y una en Neuquén.

Las iniciativas están dirigidas a la clase media y constan de micro-departamentos y espacios comunes de esparcimiento.

Alegría y frustración

Con estos números a la vista, queda claro por qué hay tanta desazón en el mercado para con estos instrumentos.

Las causas de esta magra performance son tan variadas como complejas, y combinan una mezcla de responsabilidades, propias y ajenas.

¿Qué ocurrió con los que finalmente no salieron a la luz? Muchos no llegaron a reunir el piso de u$s10 millones, otros ni siquiera pudieron cumplimentar con los requisitos establecidos por la CNV.

Por caso, el grupo Cohen había presentado 5 FCI, tres de renta fija y dos de ganancias variables. Al final del camino, pudo concretar sólo uno de ellos.

Una de las sorpresas del mercado la dio Compass Desarrollo Inmobiliario: fue uno de los pocos aprobados por la CNV pero finalmente no realizó colocaciones.

Se trataba de una propuesta innovadora, ya que apuntaba a realizar edificios arriba de los locales de la cadena de electrodomésticos Frávega, tanto en Capital Federal como en Buenos Aires y principales ciudades del interior.

Para algunas fuentes de la city, el no haber podido alcanzar el monto mínimo establecido para operar, o el incumplir con los trámites legales, significó la punta del iceberg de un tema mucho más complejo.

Advierten que una conjunción de factores dio lugar al rotundo fracaso del plan tendiente a que el blanqueo de capitales motorice la economía real a partir de la construcción.

Entre ellos, los obstáculos de tipo normativo, inconvenientes impositivos y la carencia de un mínimo de rentabilidad garantizada.

Pero, por sobre todas las cosas, citan como factor fundamental la falta de implementación de la esperada Ley de Mercado de Capitales.

Muchos inversores estaban esperando que comience a regir para poder apostar por los FCI, ya que la actual normativa hace a los fondos comunes cerrados poco rentables.

"Los fondos comunes cerrados creados han sido solamente cuatro en toda la historia del mercado de capitales local, porque requieren pagar muchos impuestos y, además, son ineficientes", afirma a iProfesional una fuente bursátil de un fondo que quedó fuera de esta puja.

Por lo pronto, si se hubiese reglamentado la ley, se iban a tornar mucho más atractivos, ya que la misma ponía fin a la doble imposición a la hora de tributar (una por tener el papel y la otra por formar parte del fondo en sí).

"Si no está la parte normativa implementada, entonces no te sirve un fondo cerrado. Pensábamos que todo iba a ser más expeditivo y fácil", indica el director de una importante sociedad de bolsa.

Los puntos centrales de Ley de Mercado de Capitales vinculados con los FCI son:

-Fiscalmente, los hacía "transparentes" al momento de enfrentar el impuesto a las Ganancias, por trasladarle el pago del al inversor. Es decir, liberaba al fondo del gravamen.

-Actualizaba las disposiciones para la constitución y funcionamiento, facilitando la creación de fondos de capital privado, de apoyo a emprendedores, inmobiliarios, de energía, de infraestructura y otros con impacto en la economía real.

-Propiciaba la creación de nuevos tipos de FCI, muy utilizados en los mercados internacionales, para inversores calificados y otros que repliquen índices bursátiles o canasta de activos

-Adecuaba funciones, obligaciones y responsabilidades de las sociedades gerentes y depositarias para lograr el necesario equilibrio entre las exigencias legales y la protección al inversor.

Al respecto, varios directivos de los FCI que "quedaron afuera" de las colocaciones creen que a mitad de año podría implementarse la Ley y, de este modo, darse las condiciones favorables para volver a insistir.

Más allá de los obstáculos acaecidos en el terreno legislativo y reglamentario, hubo otros aspectos que desalentaron la demanda.

Por ejemplo, el de tener que inmovilizar el capital durante cinco años y que encima ese "sacrificio" tampoco aseguraba la obtención de un piso de rentabilidad, pasado ese lapso.

"Más allá de que en la Argentina ese tiempo es una eternidad, ninguna propuesta lanzada aseguraba una ganancia piso lo suficientemente atractiva", razona un bróker del sector de real estate.

"Al fin y al cabo –añade- no son pocos los proyectos de grandes desarrolladores que terminaron en fracaso".

Germán Gómez Picasso, de la consultora Reporte Inmobiliario, coincide con esta apreciación: "Había que dejar anclado el dinero nada menos que cinco años y encima había que pagar un fee al administrador".

"Además, la rentabilidad está atada al éxito del desarrollador y eso conlleva un riesgo muy alto. Es decir, el negocio debía funcionar bien para logran una buena renta", completa.

A lo anterior se suma el riesgo asociado a que los proyectos no se completen en el plazo comprometido, si bien el "currículum" de algunos ejecutores reducía esa incertidumbre.

Los fondos inmobiliarios para blanquear capitales estuvieron muy lejos del resultado esperado.

Algunos creen que tendrán su revancha y que esta podría darse a mitad de año.

Pero, para ese entonces, deberán deshacerse de algunas "mochilas", las mismas que los hicieron fracasar esta vez.