Lo "transparente" sale caro: con el régimen de tarjetas de crédito, bancos ya perdieron $1.000 M

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/03/440860.jpg)

Ya se quejaron los usuarios, ya se conocieron los reclamos de los comerciantes y ya hubo polémica política.

Lo único que faltaba para confirmar que el plan "Precios Transparentes" está lejos de los objetivos buscados por el Gobierno era el dato del impacto sobre los bancos.

Por lo pronto, los números muestran una contundente caída en los créditos generados luego del cambio regulatorio impuesto por el BCRA.

Según datos del organismo, los montos financiados por las entidades se desplomaron en febrero a niveles similares a los vigentes en igual mes de 2014: apenas alcanzaron los $17.700 millones.

Pero claro, en el medio hubo una muy alta inflación, de modo tal que si se consideran los aumentos de precios acumulados en estos dos años, entonces la caída de la financiación -en términos reales- es nada menos que del 60% (tomando como referencia el IPC de la Ciudad de Buenos Aires).

Alguien podría argumentar que ese derrape estuvo fuertemente influenciado por la recesión de los últimos doce meses, pero no es tan así.

Aun si la comparación se efectúa sólo entre enero y febrero (lapso en el que el único cambio de fondo fue la regulación de las tarjetas) el descenso también ha sido alarmante: superó el 60%.

Para los banqueros, la luz de alerta se prende a raíz de la enorme caída en un rubro clave: la generación de intereses.

Si se compara cuánto cobraron por el ingreso de fondos del mes anterior ($1.653 millones) frente a los de febrero ($663 millones), la conclusión es elocuente: dejaron de facturar casi $1.000 millones.

La relación entre dinero financiado vía tarjetas o a través de préstamos personales también sufrió un fuerte cambio:

Pasó de un máximo de 3,9 veces (mayo 2016) -y de un promedio de 3 veces (últimos doce meses)- a un inédito 1,2.

En otras palabras:

- Antes, por cada $1 que los bancos otorgaban mensualmente vía préstamos personales, canalizaban unos $3 para financiar consumos con plásticos

- Ahora, esa relación está prácticamente empatada, en un contexto en el que los primeros (préstamos) evolucionaron de forma relativamente estable

Impacto opuesto al buscado

De momento, el mercado se pregunta si este bajón es pasajero o si los integrantes de la cadena comercial tendrán que acostumbrarse a una nueva realidad.

Lo que sí es seguro es que hubo algo que no fue tenido en cuenta en los cálculos de los funcionarios ya que, con el plan "Precios Transparentes", apuntaban a bajar los valores de contado por la vía de sincerar el costo oculto de la financiación en las cuotas "sin interés".

Lejos de lograrlo, los importes de contado no bajaron en la medida de lo esperado. Y, como contrapartida, los cargos asociados al "cuoteo" treparon a niveles poco digeribles para quienes pensaban adquirir un bien o servicio a plazo.

Esta caída, que reflejan las propias estadísticas del Banco Central, se condicen con la percepción de los directivos de entidades bancarias.

Varios de ellos, consultados por iProfesional, afirman que las ventas en cuotas se precipitaron entre un 35% y un 40%, al tiempo que dan cuenta de marcadas diferencias en función de los plazos y los rubros.

Según informó Increase, consultora privada especialista en el tema:

- Tres de cada cuatro transacciones pasaron a efectuarse en un solo pago

- La restante, en tres, seis y doce meses, con mayor preponderancia de la primera modalidad

¿Cómo era esa relación hace un año? Diametralmente opuesta: la alternativa de un solo pago perdía frente al cuoteo (40% a 60%).

Desde la CAME (Confederación Argentina de la Mediana Empresa) aportan un dato que suma inquietud a la hora de explicar por qué las ventas en comercios minoristas cayeron 4% en febrero respecto de igual mes de 2016.

Señalan que "gran parte del problema se explica por la complejidad inicial del plan", que además terminó dándole un mazazo al "tarjeteo".

"En gran medida, el consumo cayó por la confusión que generó Precios Transparentes. Fueron muchas las personas que interrumpieron las compras en cuotas, al ver que se les desglosaba el cargo por financiamiento".

En igual sentido, desde Indecom (Instituto de Estudios de Consumo Masivo), detallan que las operaciones, a través de los planes Ahora 12 y Ahora 18:

- Cayeron 30% en enero y febrero respecto a noviembre y diciembre

- Sufrieron un desplome del 36% en la medición bimestral interanual

Obviamente que este derrumbe también tiene su impacto negativo en el cuadro de resultados de los bancos.

Es que este tipo de financiamiento es uno de los rubros que más rentabilidad les genera, ya que pueden cobrar altas tasas frente a costos relativamente bajos, producto del nivel de automatización alcanzado.

Como era de esperar, la merma en los montos a financiar de febrero afectó el stock de créditos vía tarjeta, que se redujo unos $7.100 millones.

En busca del precio "justo"

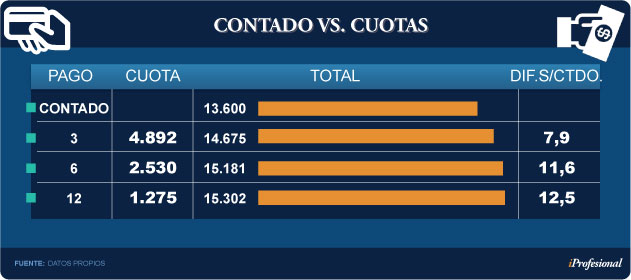

Un simple ejemplo permite ilustrar el cambio de "paradigma" que trajo la iniciativa oficial.

Un producto, que goza de una demanda estable -como puede ser una heladera no frost- es ofrecido por casas de artículos para el hogar de primera línea bajo estas opciones:

- Por la web, a $13.600, asociado a un descuento del 10%

- En sus locales comerciales, a $15.000 en un pago (efectivo, débito o crédito)

Lo llamativo es que si el interesado opta por abonarlo en cuotas, el precio curiosamente vuelve a trepar hasta los $15.000.

Es decir que, de alguna manera, el importe que termina cancelando vía web se iguala al de lista.

¿Será esta una manera de reeditar las cuotas sin interés? Habrá que ver si este esquema se mantiene y, más aún, si se profundiza en el tiempo.

Mentime que me gusta

"La sensación prevalece es que el esquema anterior, falsamente llamado de cuotas sin interés, se había convertido casi en una cuestión cultural", reflexiona el gerente de una importante cadena de retail. Una suerte de derecho adquirido y a costo cero.

"Antes los clientes pagaban y no reparaban en los cargos financieros. No los veían. En cambio ahora, que ese costo se transparentó, se piensa dos veces antes de cuotificar una compra. Así, lo que ocurre es que en muchos casos desisten de la operación, en otros eligen hacerlo en un pago", añade.

Confirmando las estadísticas y los relevamientos de consultoras, la fuente consultada expresa que desde que está vigente Precios Transparentes se vende menos y una mayor parte es al contado, ya que de este modo el importe se acerca más al real.

"Con el nuevo esquema, la primera pregunta que hacen los clientes es cuánto vale en un pago eso que quieren comprar y son menos los que preguntan por las cuotas", sostiene el directivo.

Bajo su óptica, este es un cambio en la modalidad que obliga a replantear las estrategias comerciales:

- Antes, muchas personas consultaban por el valor mensual de las cuotas, y si podrían afrontarlas cerraban la transacción

- Ahora, en cambio, ponen la lupa en el cargo financiero y son varios los que no lo convalidan. Entonces, para este grupo, la opción pasó a ser adquirirlo al contado o directamente desistir de la operación.

Precios Transparentes vino a poner blanco sobre negro en una situación hasta hace poco real pero tentadora: que el precio final era pasible de ser particionado en varios meses sin añadirle cargo alguno.

Desde el Gobierno, el ministro de Producción, Francisco Cabrera, remarca que "se rompió la magia" que se había generado en torno de las supuestas ventas sin interés.

Alejandro Asrín, presidente de Tarjeta Naranja, reconoce que el "cuoteo" cayó y que ahora se vende menos.

Sobre la medida gubernamental destaca que "hay que darle tiempo, ya que viene a ser un cambio muy brusco en el proceso decisor de compra de las personas, luego de haber estado mucho tiempo bajo un modelo muy distinto".

Sin dudas que el plan de "sinceramiento" de los precios complicó un esquema que resultaba funcional a las partes, como era el de ofrecerle a los clientes la "zanahoria" de hacerse de un producto supuestamente sin interés, en un país con alta inflación.

Por lo pronto, en cadenas de electrodomésticos su personal busca "atajos" para simplificar las complicaciones derivadas de tener que explicarle a cada cliente cómo es la financiación según la tarjeta y el banco.

"Nosotros optamos por decir que si se abona a 12 meses, el recargo es del 12%. A 18 meses, del 15%", cuentan desde otra red de artículos para el hogar.

"Ojos que no ven, corazón que no siente", dice una conocida frase.

Hasta hace poco, aquello que no se veía eran precisamente los costos de financiar una compra. Y entonces el bolsillo parecía no sentirlo. Ahora, esos cargos sí se hacen visibles y afectan la decisión final.

Nunca existieron las "cuotas sin interés", pero el hechizo que generaban era irresistible.