Exigen datos adicionales para facturar alquileres de casa habitación

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/10/424406.jpg)

La Administración Federal de Ingresos Públicos (AFIP) estableció -a partir de marzo- la obligatoriedad, por parte del locador, de emitir comprobantes electrónicos originales a los fines de respaldar las operaciones de locación de inmuebles destinados a casa habitación del locatario.

De tratarse de locaciones cuyos importes se perciban a través de intermediarios, se considerarán válidos las facturas o recibos emitidos por éstos a su nombre.

Los comprobantes extendidos por los aludidos sujetos deberán además indicar el apellido y nombres, denominación o razón social del o los beneficiarios por cuya cuenta y orden se percibe el importe de la locación y la Clave Única de Identificación Tributaria (CUIT) de los mismos.

En caso de bienes cuyo dominio pertenezca a más de un titular, la factura o el recibo podrá ser emitido a nombre de alguno de los condóminos, quien deberá ser siempre el mismo mientras perdure el condominio, correspondiendo además indicar en ese comprobante el apellido y nombre o denominación, y la CUIT de los restantes condóminos.

Están alcanzados los comprobantes que se detallan a continuación:

a) Facturas y recibos clase “B”.

b) Notas de crédito y notas de débito clase “B”.

c) Facturas y recibos clase “C”.

d) Notas de crédito y notas de débito clase “C”.

Los documentos electrónicos correspondientes a cada punto de venta deberán observar la correlatividad en su numeración.

Datos adicionales

Desde el blog Contadores en Red advierten que dentro de los nuevos requisitos que exige la nueva norma se destaca que el contribuyente consigne en los campos que se identifican como “Adicionales por RG”, los datos que se indican a continuación:

a) Código de Identificación “17” – Dato 01 (Operación facturada a través de intermediario), Dato 02 (Operación facturada directamente por el propietario del inmueble).

b) Código de Identificación “18.1” – Dato a ingresar: CUIT del propietario del inmueble o de cada uno de los titulares en caso de tratarse de un condominio.

c) Código de Identificación “18.2” – Dato a informar: Apellido y nombres, denominación y/o razón social el propietario del inmueble o de cada uno de los titulares en caso de tratarse de un condominio.

¿Dónde y cómo informar los datos adicionales?

En primer término, se debe ingresar al servicio “Comprobantes en Línea” en la página web del fisco nacional.

En la pantalla donde deben cargarse los “Datos del Receptor” debajo de todo hay una opción que dice “Datos adicionales del Comprobante”

Luego, hacer click donde dice “Datos a completar únicamente por empresas alcanzadas por algún régimen especial”.

Después, seleccionar en tipo de dato adicional: “Tipo Facturación Alquiler Inmueble Casa Habitación”.

Acto seguido, seleccionar en tipo de facturación: “Facturación Directa” o “Facturación a través de intermediarios”.

Po último, informar CUIT y apellido y nombre / Razón Social. Si es en forma directa se deberá indicar el o los locadores / propietarios adicionales. Si es a través de intermediarios deberán indicarse el o los locadores / propietarios.

Descuento del alquiler en Ganancias

Como contrapartida, los inquilinos pueden descontar en el Impuesto a las Ganancias hasta un 40% de lo que pagan por el alquiler.

Se podrá descontar "hasta el 40% del alquiler de la vivienda única, con un límite anual de $51.967″, equivalente a $4.330 por un pago de hasta $10.825 por mes.

Al respecto, el Administrador Federal de Ingresos Públicos, Alberto Abad, destacó que "sólo podrán deducir de Ganancias el pago de hasta el 40% del valor del alquiler, con un tope anual de $51.967, quienes certifiquen que son locatarios de la vivienda única y que no son propietarios de otra casa o departamento", aunque sí pueden ser titulares de un terreno.

Quienes cumplan con esos requisitos, deberán seguir los siguientes pasos para acceder al beneficio y obtener un apreciable ahorro del impuesto anual de hasta 18.186 pesos:

1. Enviar a la AFIP, por la vía electrónica, el contrato de alquiler vigente, cualquiera sea la fecha de origen. No se exigirá que el documento esté rubricado por un escribano.

2. Remitir mensualmente al organismo, a través de su sitio de Internet, la factura emitida por el locador con los datos básicos del valor del alquiler que paga el locatario. La AFIP aceptará una factura-recibo emitida por una inmobiliaria que intermedia entre las partes.

Para poder gozar del beneficio, el inquilino debe cumplir los siguientes requisitos:

-No puede tener ningúna propiedad a su nombre.

-Debe tener un contrato de alquiler.

- Debe conseguir que el propietario del inmueble o, en su defecto, la inmobiliaria, emita una factura u otro comprobante fiscal. El tradicional recibo no es válido.

Con toda la documentación a mano, el contribuyente debe cargar los datos en el micrositio Siradig de la página web de la AFIP.

Al cargar los datos personales, en el ítem "Deducciones y desgravaciones", aparece la opción "Alquiler de inmuebles destinados a casa habitación". Es una de las tantas desgravaciones que pueden efectuarse, como el gasto en medicina prepaga, el personal doméstico y los seguros de vida, entre otros conceptos.

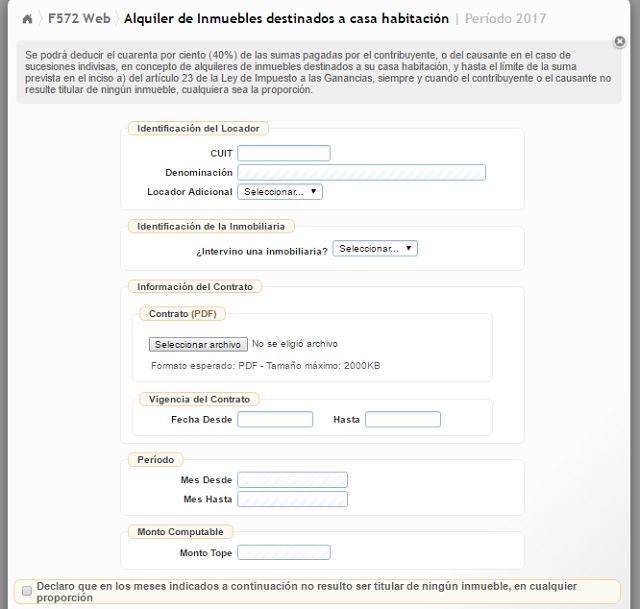

Al cliquear sobre "Alquiler...", el sistema pedirá los distintos datos. Primero, la identificación del locador (CUIT y razón social). También solicita información sobre la inmobiliaria, en caso de que haya un intermediario.

Luego, se deben cargar los datos del contrato. Por única vez, el fisco pide adjuntar un archivo PDF del contrato. También solicita cargar la fecha de inicio y de finalización del vínculo. La deducción operará a partir de enero de este año, aunque el contrato sea anterior a esa fecha.

Luego, cada mes, habrá que cargar el periodo de pago y el monto a deducir, con el tope mensual de $4330. El sistema también pedirá confirmar, con carácter de declaración jurada, no ser titular "de ningún inmueble, en cualquier proporción". El inquilino no puede tener ni siquiera una fracción de un terreno o de un garage para poder deducir sus gastos de vivienda.

El sistema, luego, pide que se cargue cada detalle mensual. Es decir, el mes de alquiler, el monto del comprobante y el monto tope a deducir. Y para finalizar, se debe informar los datos de la factura (fecha de emisión, tipo de comprobante, número y monto).