Ministerio de Producción ya permite descargar el "certificado MiPyme"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/12/438359.jpg)

Si bien el servicio de Trámites a Distancia (TAD) todavía no se encuentra operativo, el Ministerio de Producción habilitó una página web desde la cual se puede obtener el "certificado MiPyme" que permite acceder a importantes beneficios impositivos.

Solamente es necesario ingresar a la web, completar los datos y descargar el certificado para acceder a los beneficios de la Ley Pyme.

La página web a la que se debe ingresar es la siguiente: http://certificadopyme.produccion.gob.ar:8888/

Fuente: Ignacio Barrios

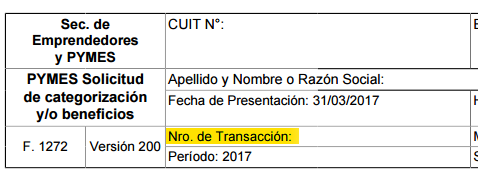

El formulario solicita ingresar el número de transacción que figura en el F.172 presentado ante el organismo a cargo de Alberto Abad.

Si bien la ley establece que el certificado tiene validez anual; para este primer año muchos tienen vencimiento el 31 de mayo próximo.

Luego de completar los datos, se debe presionar el botón descargar para obtener el "certificado MiPyme":

Fuente: Ignacio Barrios

Una mano de la AFIP

En paralelo, la AFIP puso a disposición un modelo de planilla de “Registro detalle de los bienes de capital u obras de infraestructura”, que permite confeccionar el archivo .txt que debe presentarse para solicitar los beneficios de “pago a cuenta en el Impuesto a las Ganancias por inversiones productivas” y el “bono de crédito fiscal por inversiones en bienes de capital y en obras de infraestructura” previstos en el registro "MiPymes".

La presentación debe realizarse mediante transferencia electrónica de datos a través del servicio de “Presentación de Declaración Jurada y Pagos” disponible en la web de la AFIP.

Cabe recordar que los sujetos que cerraron ejercicio el 31 de diciembre pasado deberán presentar la correspondiente declaración jurada hasta el último día de abril próximo.

A continuación, la planilla puesta a disposición por el organismo a cargo de Alberto Abad:

¿Cómo es el procedimiento para categorizarse como MiPyme y acceder a los beneficios?

Para solicitar la categorización como micro, pequeña o mediana empresa, así como para acceder a los beneficios, se deberá:

- Ingresar al servicio con clave fiscal “Pyme Solicitud de categorización y/o beneficios”.

- Confeccionar la declaración jurada – F 1.272 manifestando la solicitud de categorización como micro, pequeña o mediana empresa tramo 1 y 2.

A partir de la información suministrada sobre el total de ventas anuales de los tres últimos ejercicios comerciales o períodos fiscales, de acuerdo a lo establecido por la resolución 24/01, la Secretaria de Emprendedores y de la Pequeña y Mediana Empresa determina un promedio para categorizar a quienes hayan solicitado este beneficio si se encuadran dentro de la categoría de Pymes.

Para el supuesto que esté controlada o vinculada por una sociedad constituida en el extranjero, esta deberá remitir sus últimos tres balances a la mesa de entradas del Ministerio de Producción.

¿Cuáles son los beneficios?

El tratamiento impositivo especial para el fortalecimiento de las micro, pequeñas y medianas empresas consiste en:

- Exclusión en el Impuesto a la Ganancia Mínima Presunta: no será aplicable a los ejercicios fiscales que se inicien a partir del 1 de enero pasado.

- Diferimiento en el pago del IVA: podrán ingresar el saldo resultante de la declaración jurada del Impuesto al Valor Agregado, en la fecha de vencimiento correspondiente al segundo mes inmediato siguiente al de su vencimiento original.

- Impuesto sobre los créditos y débitos: el impuesto que hubiese sido efectivamente ingresado, hasta la finalización del ejercicio anual en curso, podrá ser computado como pago a cuenta del Impuesto a las Ganancias:

- En un 100% para las micro y pequeñas empresas.

- En un 50% por las industrias manufactureras consideradas “medianas -tramo 1-”.

En este punto, hay que tener en cuenta que:

- Las cuentas bancarias y otras operatorias deben estar a nombre del beneficiario categorizado.

- No se podrá trasladar a ejercicios futuros el remanente no computado.

- Cuando el crédito de impuesto más el importe de los anticipos determinados para el Impuesto a las Ganancias superen la obligación estimada del período para dicho impuesto, se podrá reducir total o parcialmente el importe a pagar en concepto de anticipos.

- Aquellas empresas que se categorizaron hasta el 31 de diciembre pasado, podrán hacer uso del beneficio establecido respecto del impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias, a partir del 10 de agosto de 2016.

- Exclusión en los regímenes de retención del Impuesto a las Ganancias e IVA vigentes que actualmente se aplican sobre las operaciones que se realizan con tarjetas de débito, crédito o compra. Dicha exclusión se aplicará sobre aquellas micro empresas del sector comercio por las operaciones de venta de bienes muebles que efectúen y que se encuentren alcanzadas por el beneficio de reintegro de IVA

A continuación, la guía paso a paso para completar el trámite:

Registro MiPyMES

Mediante la resolución 38-E/2017 se creó el Registro de Empresas MiPyMES que a partir del 1 de marzo pasado comenzó su aplicación.

El registro está destinado a empresas que deseen o necesiten acreditar la condición de Micro, Pequeña o Mediana Empresa; y emitir el certificado de acreditación correspondiente (Certificado MiPyME).

Las empresas que tramiten la inscripción, deberán descargar el Certificado MiPyME a través de la plataforma de Trámites a Distancia (TAD) o a través de la página web de la AFIP ingresando con clave fiscal y adhiriendo al servicio interactivo "Trámites a Distancia" ubicado dentro de Ministerio de Modernización.

Dicho certificado tendrá vigencia hasta el último día del tercer mes posterior al cierre del ejercicio, según se indica a continuación, pudiendo ser renovado en el transcurso de dicho mes:

El Certificado MiPyME de las empresas que ya se encontraban categorizadas al 28 de febrero pasado, tendrá vigencia por única vez desde el 1 de marzo al 31 de mayo de 2017.

Adicionalmente, las empresas cuyo cierre de ejercicio esté comprendido entre diciembre 2016 a febrero 2017, podrán solicitar la recategorización durante el tercer mes posterior a dicho cierre.

Aquellas cuyo cierre de ejercicio esté comprendido entre marzo 2017 a noviembre 2017 deberán reinscribirse a partir del 1 de junio próximo para poder mantener, en caso de corresponder, su condición de Pyme.

Una vez cumplimentado este requisito deberán recategorizarse durante el transcurso del último mes de vigencia del Certificado MiPyME.

También se deberá descargar el Certificado MiPyME a través de la plataforma de Trámites a Distancia (TAD) o a través de la página web de la AFIP ingresando al servicio interactivo "Trámites a Distancia".