Ganancias por dólar futuro: AFIP obliga a ingresar un impuesto que aún no reglamentó

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/11/425146.jpg)

La nota cayó como una bomba en el escritorio de reconocidos asesores impositivos de destacadas empresas. Se trata de una carta de inducción obligando a ingresar el impuesto especial que recae sobre las ganancias producto de las operaciones de dólar futuro aprobado junto al blanqueo de capitales en diciembre pasado.

¿Cuál es el problema? Si bien el impuesto se aprobó por ley, aún, el organismo a cargo de Alberto Abad no reglamentó el tributo. Más aún, ni siquiera existe programa aplicativo que contemple el ingreso del gravámen.

A continuación, el texto completo de la carta:

Puntualmente, la nota enviada por el fisco nacional señala:

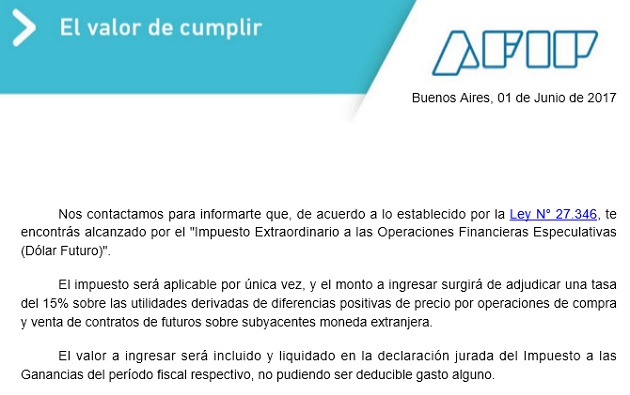

"Nos contactamos para informarte que, de acuerdo a lo establecido por la Ley N° 27.346, te encontrás alcanzado por el "Impuesto Extraordinario a las Operaciones Financieras Especulativas (Dólar Futuro)".

El impuesto será aplicable por única vez, y el monto a ingresar surgirá de adjudicar una tasa del 15% sobre las utilidades derivadas de diferencias positivas de precio por operaciones de compra y venta de contratos de futuros sobre subyacentes moneda extranjera.

El valor a ingresar será incluido y liquidado en la declaración jurada del Impuesto a las Ganancias del período fiscal respectivo, no pudiendo ser deducible gasto alguno".

En diálogo con este medio, reconocidos asesores impositivos que pidieron reserva de identidad se mostraron sorprendidos ante la nueva avanzada de la AFIP.

"Si bien no estamos ante la apertura de una fiscalización, una intimación o una liquidación de impuestos, resulta sorprendente que la AFIP envíe cartas de inducción a las empresas por un impuesto que aún no reglamentó", explicaron las fuentes consultadas.

Inclusive, vale tener presente, que la nota establece que el "Impuesto Extraordinario a las Operaciones Financieras Especulativas" debe ser liquidado e ingresado "en la declaración jurada del Impuesto a las Ganancias del período fiscal respectivo".

"Si se consideran las operaciones realizadas en 2016, el plazo ya está vencido ya que las declaraciones juradas anuales de las empresas que cierran balance en diciembre (la mayoría) vencieron el mes pasado", agregaron los expertos.

"Por lo tanto, lo adecuado, hubiera sido, que la reglamentación se conociera antes de iniciar mayo", puntualizaron.

¿Y el software?

Pero no sólo falta la reglamentación. Los reconocidos asesores impositivos consultados por este medio, también detallaron que, hoy por hoy, no existe el programa aplicativo que contemple el ingreso del "impuesto extraordinario que alcanza a las ganancias de las operaciones de dólar futuro".

"Por más que uno sea más papista que el Papa, si se quisiera ingresar el impuesto reclamado, no hay programa aplicativo que permita el ingreso del mismo. Ni siquiera sabemos bajo que código debemos ingresarlo", comentó de manera irónica uno de los especialistas consultados.

Sin reglamentación ni software: sólo la opinión de la AFIP ante el Consejo porteño

Si bien no se conoce aún la reglamentación ni el programa aplicativo que deberá utilizarse para el ingreso del "impuesto extraordinario"; como respuesta a las dudas elevadas por el Consejo de Ciencias Económicas porteño, la AFIP precisó -hace unos meses- el tratamiento impositivo de las ganancias obtenidas por contratos de dólar futuro.

A continuación, el texto completo del acta elaborada por el Consejo Profesional porteño y el fisco nacional:

En relación al tratamiento impositivo de las utilidades derivadas de los contratos de dólar futuro, la AFIP fue tajante:"Resultan gravados por el Impuesto a las Ganancias tales beneficios, obtenidos por personas físicas, aunque se trate de la única operación de ese tipo realizada en el ejercicio. Ello con independencia de que la norma haya establecido una retención menor que debe computarse contra el Impuesto sobre los Bienes Personales".

"Los resultados resultan imputables al año fiscal en que se produce la puesta a disposición o el pago", agregaron desde el fisco nacional.