El Gobierno tiene en carpeta gravar la renta financiera

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/12/437900.jpg)

La reforma tributaria no solo es una promesa hecha por el Gobierno, sino una necesidad imperiosa, ya que la presión impositiva conspira contra la productividad de las empresas.

En las últimas horas se agregó una mención que no estaba en el libreto hasta el momento: la intención oficial de gravar la renta financiera. Lo mencionó durante el fin de semana el jefe de Gabinete, Marcos Peña, y lo reiteró el lunes su vicejefe, Mario Quintana.

Quintana planteó que el propósito oficial será bajar los impuestos al trabajo y a la producción. Pero como el año que viene el Gobierno también tiene que cumplir con una reducción del gasto equivalente a 1 punto del PBI, necesitará además ingresos que compensen la baja tributaria.

Quintana se limitó a señalar, de manera general, que "hay que bajar la carga integral y hacer que cada vez pague más gente". Peña sí fue más enfático, aunque sus declaraciones tuvieron poco rebote, ya que quedaron envueltas en los múltiples cruces que se dan en la mesa televisivas de Mirtha Legrand.

Además de destacar la reducción de los impuestos al trabajo, Peña señaló que en ese replanteo "la renta financiera" será uno de los capítulos en los que hay que avanzar.

La idea de aplicar este gravamen había sido impulsada en su momento por Sergio Massa, durante la discusión de la rebaja de Ganancias para los asalariados. Pero siempre recibió cuestionamientos por el impacto que puede tener en un sistema financiero que apenas representa 15% del PBI. Habrá que ver que si el Ejecutivo encuentra un diseño de este objetivo que resista las críticas que hizo en el pasado.

El paraíso de las rentas financieras

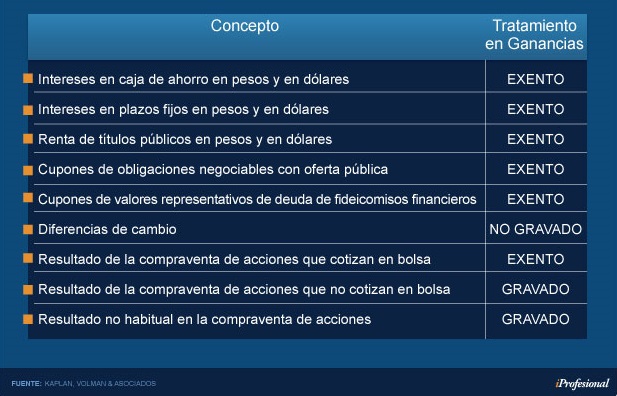

A fin de dejar en claro cuál es el tratamiento impositivo actual de la renta financiera, Mario Volman, socio del Estudio Kaplan, Volman & Asociados detalló los aspectos que gozan actualmente de la liberalidad, siempre que se trate de personas humanas (no jurídicas).

La siguiente infografía actualizada permite ver el detalle de los mismos:

En primer término, se encuentran exentos de Ganancias:

- Los intereses obtenidos por un plazo fijo o por depósitos en cajas de ahorro, ya sean en dólares o en pesos.

- La renta lograda a partir de títulos públicos, tanto en moneda local como extranjera.

- Los cupones de obligaciones negociables con oferta pública

- Los cupones de valores representativos de deuda de fideicomisos financieros.

- Las diferencias de cambio generadas por las operaciones con divisas.

Por el lado de las transacciones realizadas con acciones:

- Si cotizan en bolsa, la ganancia obtenida permanece exenta.

- Si no cotizan, la utilidad se encuentra gravada.

¿Qué sucede en el caso de la compraventa ocasional? La normativa indica que debe tributarse Ganancias por los beneficios obtenidos de todas aquellas transacciones que no formen parte de las efectuadas por un operador habitual.

En tanto, las operaciones con acciones cerradas se encuentra gravada al 15%,

En lo que refiere a los bonos soberanos:

- Los cupones de títulos argentinos permanecen "libres" de todo tipo de tributos.

- Los títulos de deuda corporativa de Bolivia no son alcanzados por ninguno de los dos gravamenes.

"Hay acciones que cotizan en el Merval que están emitidas en el exterior y, por el mero hecho de operarse en mercados de países regulados por la Comisión Nacional de Valores, no debe pagarse Ganancias por el resultado generado de la compraventa", agregó Mario Volman.

Esto último, en alusión a Tenaris, a Repsol YPF, al Banco Santander y a Telefónica (de España) al igual que Petrobras (de Brasil).

Avanzar sobre la renta financiera: ¿una buena decisión?

Más allá de lo tentadora que resulta la "caja", expertos consultados por este medio analizaron si resultaría conveniente avanzar sobre la renta financiera.

Enrique Scalone, titular de la consultora que lleva su nombre, aseguró que "introducir el impuesto sobre las rentas financieras, sin establecer un ajuste por inflación, constituye un acto de irracionalidad tributaria".

En referencia a las ganancias financieras, Julián Martín, consultor tributario, explicó que "nuestro país posee a nivel mundial una de las mayores cargas impositivas medidas respecto del PBI, por lo que derogar exenciones aumentará tal carga y desalentará las inversiones".

Elías Lisicki, titular del estudio Lisicki, Litvin & Asociados, señaló que "la discusión se enmarca en la controversia que se da en el Impuesto a las Ganancias respecto a la renta financiera, versus los salarios o la renta del trabajo personal".

"En el campo académico, hay una corriente que sostiene que los ingresos de un dependiente no deberían estar alcanzados", sostuvo el profesional.

"Sin perjuicio de ello, la renta financiera no necesariamente debe estar gravada para que el sistema tributario sea equitativo. Decisiones de este tipo deben ser evaluadas en base al momento y al lugar en donde se aplicará la medida", advirtió Lisicki.

En tanto, el consultor impositivo , Alberto Romero, expresó que "si bien la gravabilidad de las rentas financieras constituye una medida adecuada desde el punto de vista político, una decisión de este tipo debiera ser analizada en función de los efectos que derivan de la misma".

"Si la actual exención impositiva constituye un incentivo para que la persona física residente en el país, o el beneficiario del exterior realice inversiones financieras a nivel local, la eventual gravabilidad de las mismas afectará tal decisión", concluyó Romero.