En la "final" de la City, las Lebac ganaron partido de ida: ¿viene la revancha del dólar en segundo semestre?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/07/445726.jpg)

Mucho dinero para la "timba" y poco para la economía real.

A esta altura del partido, es claro que una de las principales críticas que reciben las autoridades del Banco Central es que sus decisiones contribuyen a darle impulso a la llamada "bicicleta financiera".

Los funcionarios prefieren hablar de "carry trade", que no es otra cosa que tomar un crédito en una determinada moneda (dólar), pasarse a otra (pesos) para recibir una tasa más alta y luego –con lo obtenido- cancelar el préstamo inicial y quedarse con la diferencia.

Más allá del nombre que se elija, esto es lo que muchos inversores han venido haciendo, al ver un dólar preelectoral que hasta hace poco venía amesetado, conviviendo con Lebac que pagan un alto rendimiento.

Pero, como decía un conocido ilusionista, "puede fallar". Y esto es precisamente lo que sucedió cuando el billete verde se despertó de manera imprevista.

Su repunte les licuó la ganancia que pensaban hacer con el simple "pase" de monedas. En otras palabras, el alza del tipo de cambio los tomó por sorpresa.

Las que sí no han fallado son las Lebac, que aún siguen dando una tasa elevada, producto de la necesidad del Banco Central de moderar la inflación.

El funcionario ofrece estos títulos rentados para que los bancos, a cambio, le entreguen pesos. Retirar grandes cantidades del circuito es la vía a la que apela la entidad para que el exceso de moneda local no fogonee la inflación.

En defensa de su política de altas tasas (en pesos) y con la intención de desmitificar que se alienta la "bicicleta", Sturzenegger enfatiza que el "carry trade puede salir bien, pero también mal".

"Mirando el comportamiento de los últimos meses, vemos que en el 50% de las veces a los inversores les fue mal", remarca.

¿Dólar o Lebac?

A partir de esas afirmaciones, surge la pregunta sobre qué le rindió más al ahorrista entre Lebac y dólar a lo largo del tiempo transcurrido desde que Sturzenegger asumió en el BCRA y Macri en la Rosada.

Para sorpresa de algunos, los títulos del Banco Central aventajan al billete verde. Tal es así que en estos casi 20 meses:

-Ganaron en doce oportunidades

-Empataron en un período

-Perdieron en seis

En términos de rendimientos:

-Para las Lebac, el promedio mensual de suba fue 2,3%

-Para el billete verde, el incremento medio ha sido de 1,4% mensual

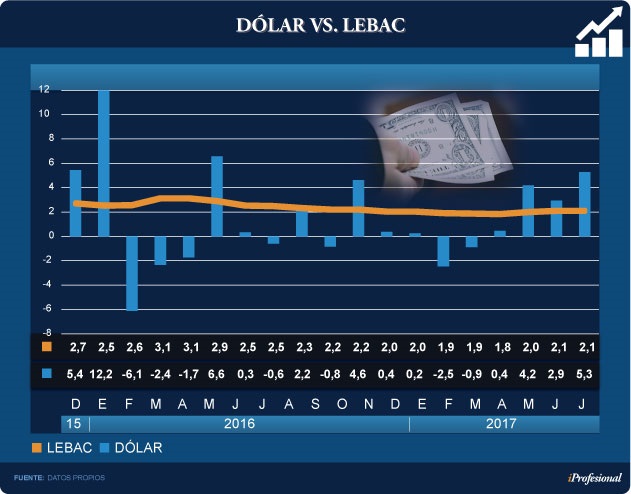

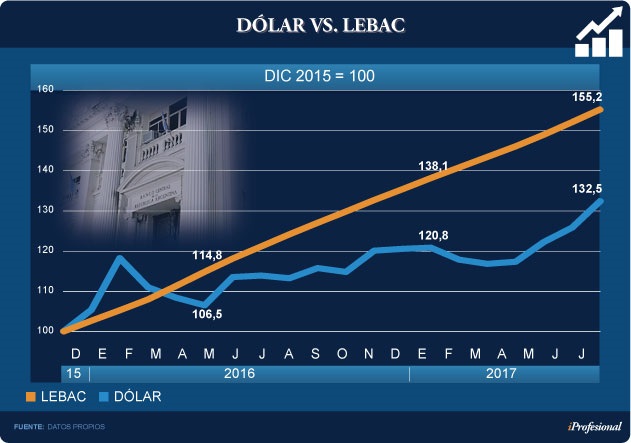

El siguiente gráfico muestra el "punto a punto" del disputado partido entre dólar y Lebac, mes a mes:

La evolución de ambos rendimientos durante la era Macri muestra que:

-El de las Letras acumula un 55%

-El del billete verde totaliza un 33%

En otras palabras, el "pedaleo" le permitió a los inversores hacerse de una importante ganancia en dólares, cercana al 22%.

Por cierto, pocos países en el mundo (por no decir ningún otro) ofrecen semejante renta en ese lapso con un nivel de riesgo comparable.

"Si se considera la tasa devengada vía Lebac el año pasado y se le resta la devaluación, la ganancia del carry trade fue del 12%", afirma Nery Persichini, economista jefe de MB Inversiones.

Esta tendencia se ha mantenido en 2017. "En el primer semestre ganaron quienes ahorraron en pesos", señala Para Paula Premrou, CEO de Portfolio Personal.

"Los que compraron Lebac a principios de año hoy contabilizan una ganancia del 9%. En ese mismo lapso el dólar subió menos del 4%", añade (ver cuadro):

Más allá del partido "Lebac versus dólar" medido nominalmente, los inversores miran las ganancias en términos reales. Es decir, considerando el impacto de la inflación.

"En este caso, las Letras también dieron un rendimiento positivo, aunque leve, frente al avance de los precios", expresa Mariano Sardans, CEO de FDI.

Claro que este partido ya se jugó y los ahorristas ahora quieren saber qué puede pasar de aquí a fin de año.

Por lo pronto, "todo indica que las Lebac seguirán ganándole al índice de precios, lo cual es positivo para el ahorrista que mide sus ahorros en moneda local", afirma el CEO de FDI, si bien tiene presente el pico inflacionario de julio.

En la última licitación, el BCRA ofreció hasta 26,5% por sus títulos para absorber pesos. No obstante, no pudo evitar un sobrante que generó impacto en el circuito financiero.

"El primer efecto fue que el mercado se adelantó a esos resultados y le inyectó una mayor presión alcista al dólar", afirma un operador de la City.

En este sentido, Fernando Izzo de ABC Cambios, resume: "Los bancos, inversores y empresas entienden que la actual incertidumbre, política y económica, lleva a sumar activos a los porfolios".

El interrogante ahora pasa por saber hasta cuándo se podrá sostener esta demanda sin que aparezca una oferta que tienda a nivelar el escenario.

En tal sentido, cobrará importancia el accionar del Banco Central en el mercado secundario de las Lebac. Es decir, si saldrá a absorber pesos a tasas superiores a las actuales.

"El Central no quiso convalidar un interés más alto. Probablemente salga a compensar en la plaza secundaria", afirma Juan Diedrichs, de Capital Markets.

"El BCRA es quien determina la tasa. Es el dueño de la cancha, de la pelota y el que establece las reglas del juego", agrega.

Más allá de cuestiones circunstanciales, para lo que resta del año, los expertos consideran que la entidad continuará con su política de altas tasas, lo que llevará a que el dólar se continúe robusteciendo frente al peso.

"Tipos de interés por encima del avance de los precios y del tipo de cambio resultan más que atractivos, incluso para los ahorristas con perfil conservador", considera Gabriel Holand, CEO de HRGlobal.

"En este grupo se enmarcan muchos de los que hoy día se sienten afectados por los magros rendimientos de los plazos fijos", apunta.

Para paliar esta situación, hay quienes están optando por ingresar al mercado a través de los numerosos fondos comunes de inversión que mantienen en cartera.

Precisamente, en la City creen que habrá "Lebacmanía" para rato y que el atractivo por estos títulos ha venido en aumento tras la decisión de incorporarlos a sus respectivos portafolios.

"En el último tiempo crecieron mucho las suscripciones de Lebac, la cantidad de cuentas y los montos, que ya forman parte de muchos fondos de renta fija", ilustra Ramiro Marra, director de Bull Market Brokers.

En tal sentido, afirma que "cerca de un tercio de las Letras en pesos del BCRA ya fue incorporada a las carteras de los fondos comunes".

En líneas generales, los expertos coinciden en que a la hora de querer armar un portafolio ideal (aun considerando el cronograma electoral), conviene contar con una buena proporción de Lebac.

Desde Balanz Capital sugieren que entre las inversiones en moneda local, un 60% corresponde a estos títulos de corto plazo y el 40% restante a las que enfrentan vencimientos más largos.

Según Sabrina Corujo, Research Manager Portfolio Personal, "si uno cree que el Central va a ser exitoso en bajar la inflación y, además, confía en que el dólar no se disparará, posicionarse en pesos a las tasas actuales es una buena estrategia".

En la misma dirección, los traders relevados por este medio señalan que la actual "es una tasa interesante para entrar".

Pero, sobre todo, "sirve para quedarse en aquellos que ya estaban posicionados en este instrumento", comenta.

En su visión, la idea es permanecer en esta alternativa para recuperar lo perdido con el avance del dólar en julio.

En la City, las proyecciones hacen referencia a una tasa en pesos que rendirán más que la divisa en lo que resta del año.

Es por ello que desde Portfolio Personal consideran que las Lebac de corto plazo siguen siendo la opción más atractiva para la estrategia de 'carry trade', al menos para los próximos meses.

Según Gabriel Caamaño, de la Consultora Ledesma "mientras el diferencial entre la tasa y la expectativa de devaluación sea tan alto, la primera disciplinará al tipo de cambio".

Persichini, considera que "el carry trade seguirá en el mediano plazo, más allá de la coyuntura".

"La suba del dólar del último mes ha dañado esta estrategia. Pero me parece que los inversores están viendo que el contexto de altas tasas de interés en pesos permanecerá, mientras que el tipo de cambio se va a calmar tras la reciente suba", expresa la experta.

"En definitiva, creo que el dólar no va a crecer a la par de la inflación y del devengamiento de tasas que está imponiendo el BCRA", concluye.

Gabriel Zelpo, de Elypsis, indica a iProfesional que la bola de Lebac actual no es -de por sí- algo para encender las alarmas de modo desesperado.

"La mayor cantidad de pesos volcada a la calle no necesariamente irá a recalentar al tipo de cambio", apunta.

"Nuestra visión es que renovar las posiciones en Letras resulta atractiva", dice Lucas Gardiner, director de Portfolio Personal.

"El plazo dependerá de qué tan exitoso se espera que sea el BCRA en encaminar la inflación. Si se cree que le costará tasas de corto arriba del 26%, entonces sí son interesantes", añade.

"Si, en cambio, se piensa que lo logrará rápido, es recomendable estirar la duration con rendimientos arriba del 24.5% a febrero-marzo" expresa el analista.

Finalmente, Claudio Zuchovicki aconseja "hasta septiembre, insistir con colocaciones en pesos a tasas altas y luego dolarizar portfolios por medio de Letes o algún bono".