Monotributo: informan cuáles son los "desvíos" que bloquean el CUIT

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/09/423076.jpg)

A través de su sitio web, la AFIP salió a explicar las consecuencias que traen aparejadas a los monotributistas las tarjetas "Mis desvíos" que se conocen desde hace poco más de una semana.

Desde el organismo a cargo de Alberto Abad explican que se "crearon alertas para que los pequeños contribuyentes estén al tanto de las inconsistencias que te surjan en el desarrollo como monotributista".

Para ello, el fisco nacional implementó las tarjetas “Mis desvíos”, para que al ingresar con la clave fiscal al portal de Monotributo, el contribuyente sepa si existe algún inconveniente que debe solucionar.

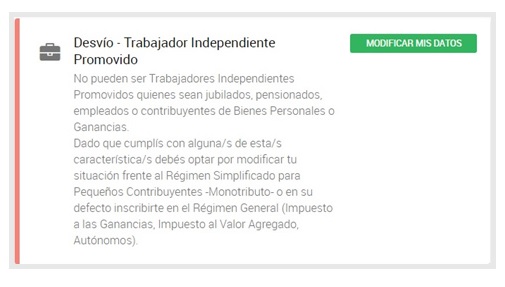

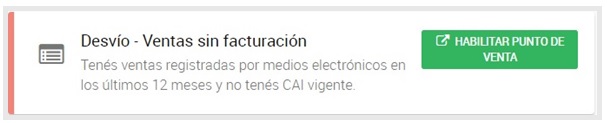

Existen distintos tipos de desvíos:

- Trabajador Independiente Promovido: No bloqueante

- Actividades económicas: bloqueante.

- Sin Código de Autorización de Impresión (CAI):

- Bloqueante:

- Sin puntos de venta para factura electrónica o sin controlador fiscal y sin puntos de venta para factura manual.

- Sin puntos de venta para factura electrónica o sin controlador fiscal y con puntos de venta factura manual con CAI vencido.

- No bloqueante:

- Puntos de venta para factura electrónica o controlador fiscal habilitados y sin puntos de venta para factura manual.

- Puntos de venta para factura electrónica o controlador fiscal habilitados y con puntos de venta para factura manual con CAI vencido.

- Ventas sin facturación: bloqueante.

- Domicilio Fiscal Electrónico: no bloqueante.

En cada caso se explica el porqué de la inconsistencia y, como se indica anteriormente, algunos desvíos bloquearán la obligación de cumplir con Mi Categoría / Recategorización, según el cronograma que se detalla a continuación:

Recategorización de oficio

Asimismo, la AFIP ya implementó el servicio informático denominado “Monotributo - Recategorización de Oficio - (MOREO)”.

La novedad que se dio a conocer a través de la resolución general 4103 ya genera polémica. Puntualmente, los expertos consultados por este medio cuestionan que por el sólo hecho de no recategorizarse, la AFIP suspenda la constancia de inscripción.

Diego Fraga, socio del estudio RCTZZ explicó a iProfesional que "la resolución general 4104-E/2017 de la AFIP establece que los monotributistas que deban recategorizarse tienen plazo hasta el 20 de septiembre próximo. Por otro lado, aquellos que no deben recategorizarse –al no modificarse su situación respecto de los parámetros vigentes en cada categoría- deben confirmar sus datos de acuerdo a un cronograma con sucesivos vencimientos".

Ahora bien, para quienes no cumplan con la recategorización o con la confirmación de su categoría, se prevé en la nueva norma que se les “producirá la suspensión temporal de la visualización de la ‘Constancia de Opción Monotributo’”, hasta que se regularice su situación.

"Aunque no lo diga expresamente el precepto, ello significaría que ante este mero incumplimiento formal –que ya se encuentra sancionado con multas-, la AFIP impondría una descomunal sanción encubierta, sin fundamento en ley. Esto vulnera seriamente los derechos constitucionales de los afectados", advierte Fraga.

"Las consecuencias por no poder acceder a dicha Constancia de Opción, son muy graves y pueden ser exorbitantes retenciones y percepciones (por no contar con la debida inscripción) para el afectado, y hasta la posibilidad de que se le clausure el establecimiento por no ser exhibido el comprobante correspondiente", agregó el experto.

Una sanción similar se había incorporado hace tiempo para quienes no cumpliesen con el ahora derogado régimen de información para monotributistas. "También existen normas parecidas –con ridículas sanciones impropias- en otros regímenes informativos que todavía no se han derogado", añadió el socio del estudio RCTZZ.

"Estas medidas implican un uso excesivo de las potestades reglamentarias en cabeza de la AFIP. Resultan irrazonables no sólo por castigar severamente conductas que se refieren a meras infracciones formales. A su vez, se pretende inducir al cumplimiento de determinadas normas a través del establecimiento de consecuencias jurídicas que resultan verdaderas sanciones encubiertas, realmente exorbitantes y que en nada se vinculan con el incumplimiento que se pretende erradicar, es decir, no actualizar la categoría del Monotributo", puntualizó Fraga.

"Como se señalara, tales sanciones encubiertas no se encuentran previstas en la ley y, lo que es extremadamente grave, es que tampoco se garantiza el derecho de defensa del sujeto al que se les aplican. Es decir, en caso de ser aplicadas dichas medidas, el sujeto se encontrará ante el acto consumado, del cual la Administración ni siquiera tiene la obligación de notificar. La resolución tampoco habla de plazos en que los que se rehabilitará al monotributista con la constancia suspendida una vez cumplido el deber formal, con lo cual queda librado a la buena voluntad de los funcionarios", agregó.