Monotributo: rechazan una acción de habeas data por exclusión de pleno derecho

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/12/411867.jpg)

La Sala III de la Cámara en lo Contencioso Administrativo Federal, en autos “L., G. E. c/ EN-AFIP-DGI s/Habeas Data", de fecha 8 de agosto de 2017 rechazó una acción de habeas data por la cual el contribuyente solicitaba que se rectifique la fecha de exclusión del régimen simplificado del Régimen Simplificado para Pequeños Contribuyentes operada en el mes de diciembre de 2015, al sostener que la exclusión había ocurrido, en realidad, en el mes de enero de 2016.

A continuación el fallo publicado por Errepar:

En este sentido, los magistrados entienden que el accionante pudo haber caído en una confusión ya que en el mes de enero de 2016 el organismo recaudador comunicó en su sitio web la exclusión del contribuyente que se había producido en el mes de diciembre del año anterior.

Por esta razón se rechaza la acción de habeas data, dado que en autos no se verifica la finalidad que persigue esta medida de “tomar conocimiento de sus datos” en caso de “falsedad o discriminación”, estando ausente el “presupuesto fáctico de la falsedad”.

Desvíos

En paralelo, a través de su sitio web, la AFIP salió a explicar las consecuencias que traen aparejadas a los monotributistas las tarjetas "Mis desvíos"que se conocen desde hace poco más de una semana.

Desde el organismo a cargo de Alberto Abad explican que se "crearon alertas para que los pequeños contribuyentes estén al tanto de las inconsistencias que te surjan en el desarrollo como monotributista".

Para ello, el fisco nacional implementó las tarjetas “Mis desvíos”, para que al ingresar con la clave fiscal al portal de Monotributo, el contribuyente sepa si existe algún inconveniente que debe solucionar.

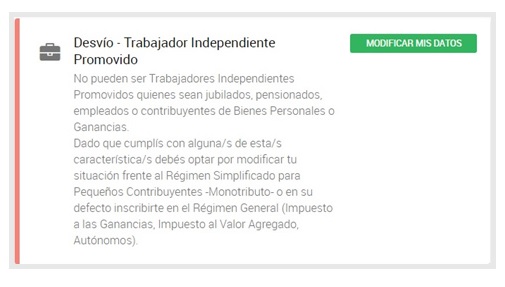

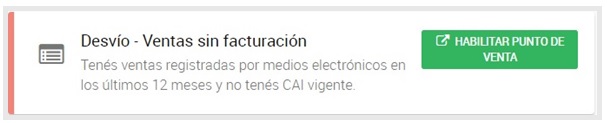

Existen distintos tipos de desvíos:

- Trabajador Independiente Promovido: No bloqueante

- Actividades económicas: bloqueante.

- Sin Código de Autorización de Impresión (CAI):

- Bloqueante:

- Sin puntos de venta para factura electrónica o sin controlador fiscal y sin puntos de venta para factura manual.

- Sin puntos de venta para factura electrónica o sin controlador fiscal y con puntos de venta factura manual con CAI vencido.

- No bloqueante:

- Puntos de venta para factura electrónica o controlador fiscal habilitados y sin puntos de venta para factura manual.

- Puntos de venta para factura electrónica o controlador fiscal habilitados y con puntos de venta para factura manual con CAI vencido.

- Ventas sin facturación: bloqueante.

- Domicilio Fiscal Electrónico: no bloqueante.

En cada caso se explica el porqué de la inconsistencia y, como se indica anteriormente, algunos desvíos bloquearán la obligación de cumplir con Mi Categoría / Recategorización.