Monotributo: tres obligaciones ponen en jaque a los contribuyentes

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/04/417127.jpg)

El miércoles 20 de septiembre de 2017 vence el plazo para realizar la recategorización cuatrimestral del Monotributo, pero por las modificaciones introducidas por la resolución general 3990-E, los contribuyentes que no deban recategorizarse están oligados igualmente a confirmar la categoría en la que se encuentran.

Desde el Blog Contadores en Red puntualizan cuáles son las tres obligaciones que ponen en jaque a los pequeños contribuyentes:

CONTROLAR LOS GASTOS INFORMADOS POR LA AFIP

Los mismos están expuestos al entrar al servicio “Monotributo” dentro de “Mi categoría”. La AFIP informa los siguientes datos sobre la actividad del contribuyente:

– Facturas electrónicas emitidas

– Cuota Monotributo – no incluye Obra Social –

– Comprobantes electrónicos recibidos

– Consumos con tarjetas de créditos/ débitos

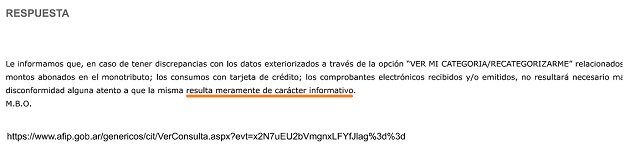

Desde la Mesa de Ayuda de AFIP explicaron al blog cómo está conformado el concepto “Comprobantes electrónicos recibidos”:

Por lo cual, en principio hay que consultar con el cliente si estos datos son “aproximadamente” correctos y ver si pueden ser causal de exclusión del Monotributo, ya sea por el artículo 20 inciso e) Adquieran bienes o realicen gastos, de índole personal, por un valor incompatible con los ingresos declarados y en tanto los mismos no se encuentren debidamente justificados por el contribuyente, ó por el inciso k) El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos 12 meses, totalicen una suma igual o superior al 80% en el caso de venta de bienes o al 40% cuando se trate de locaciones y/o prestaciones de servicios, de los ingresos brutos máximos fijados para la Categoría I o, en su caso, J, K o L, según corresponda.

En principio son solamente un dato informativo, pero también pueden ser un alerta sobre algunos movimientos del contribuyente que desconocíamos y que pueden provocar su inclusión en el listado de contribuyentes excluidos del próximo mes.

RECATEGORIZAR O CONFIRMAR LA CATEGORIA

Al ingresar a “Mi Categoría” la página de AFIP mostrará los datos de la categoría en la cual se encuentra el contribuyente según la última declaración.

Lo que debemos hacer es:

a) Si los valores que se muestran en pantalla se mantuvieron, “Confirmar Categoría”.

Si hacemos clic en “Confirmar Categoría”, el sistema muestra los valores de la categoría de Monotributo en la cual seguirá encuadrado por un cuatrimestre más.

b) Si los valores que se muestran en pantalla se modificaron, “Recategorizar”

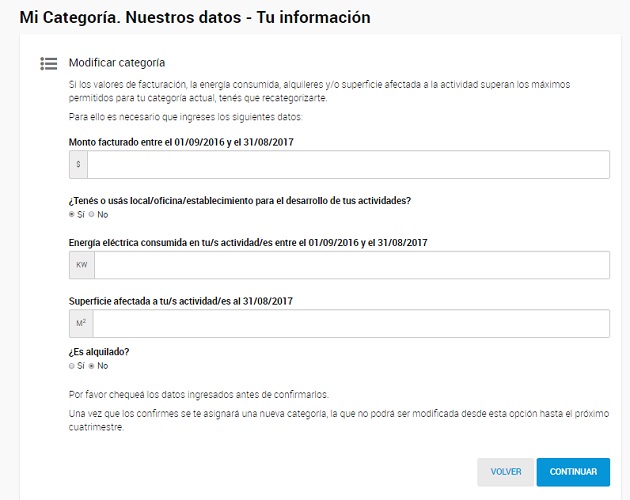

Si debe “Recategorizar” el sistema le pedirá los datos necesarios para poder hacerlo:

– Monto facturado ente septiembre 2016 y agosto 2017.

– Si posee o no local/oficina/establecimiento.

– Energía eléctrica consumida en las actividades.

– Superficie afectada a las actividades

– Si alquila o no.

Una vez informados los datos, el sistema indica el valor de la nueva categoría de Monotributo en la que quedará encuadrado hasta la próxima recategorización.

Quienes recategoricen:

– Deberán solicitar un nuevo F. 960 Data Fiscal, donde conste la nueva categoría

– Deberán controlar si el contribuyente quedó obligado a facturar en forma electrónica

– Deberán controlar quienes quedaron obligados al pago en forma electrónica del impuesto (recuerden que en noviembre quedan todos incluidos)

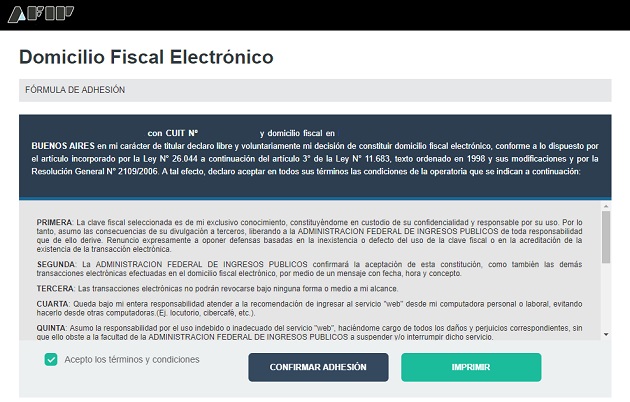

ADHERIR AL DOMICILIO FISCAL ELECTRÓNICO

Todos los monotributistas deberán cumplir con la obligación de constituir domicilio fiscal electrónico hasta el 30 de septiembre de 2017, inclusive.

La falta de adhesión al domicilio fiscal electrónico, se muestra en la página de AFIP como un desvío y para cumplir con la obligación se puede hacer en forma directa, haciendo clic sobre la opción que dice “Adherir” y manifestar su voluntad expresa mediante la aceptación y transmisión vía “Internet” de la fórmula de adhesión.