El sistema de créditos UVA, a prueba por la volatilidad del dólar

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/02/453740.jpg)

El rally ascendente que mostró el dólar entre diciembre y enero tuvo sus primeros efectos colaterales, al golpear a uno de los proyectos más ambiciosos del Gobierno: los créditos hipotecarios UVA, que sedujeron a la clase media con sus bajas cuotas en planes a más de 20 años.

Esta vez, el origen de la preocupación no fue la inflación -el principal factor que incide en los aumentos de las cuotas- sino la volatilidad cambiaria.

La escapada del billete verde sirvió como recordatorio de que, por más que los créditos se pacten en pesos y se ajusten por un indexador, los inmuebles siguen cotizándose en dólares.

En este caso, los más afectados fueron aquellos que a inicios de diciembre recibieron la preaprobación crediticia o que comenzaron entonces los trámites para obtener el dinero.

Sucede que el tiempo promedio para recibir la aprobación del préstamo por parte de los bancos es de 25 días.

Así, el alza del precio del dólar de 13% desde el 11 de diciembre pasado dejó en "offside" a más de un interesado en transformarse en propietario. En concreto, el billete verde pasó de $17,56 a cerca de $20.

Es decir que los clientes que solicitaron hace más de un mes un crédito para cerrar una operación inmobiliaria por una cifra -por ejemplo- de $1 millón (que era el equivalente a u$s57.000 a inicios de diciembre), hoy ven que con ese mismo monto pueden adquirir unos u$s50.400. Es decir, casi 12% menos.

En términos prácticos, el tiempo que debieron esperar para obtener los billetes para salir a comprar su vivienda, les significó un costo adicional de unos u$s6.600.

Cabe aclarar un aspecto central que rige el mercado inmobiliario y que afecta el cierre de las operaciones: si bien el comprador recibe pesos del banco por el crédito hipotecario obtenido, a la hora de adquirir un inmueble todas las operaciones se pautan en divisas estadounidense.

Por ende, el solicitante de un préstamo recibe moneda nacional y luego debe transformarlos, sí o sí, a billetes verdes para pagarle al vendedor. En definitiva, en ese pasaje cambiario es donde terminó perdiendo el comprador.

Este aspecto no fue considerado por muchos interesados en créditos a la hora de solicitarlos, y terminó por encarecerles la operación realizada. Incluso, en algunos casos, puso en peligro la concreción de las operaciones de compra.

Cabe destacar que la gran demanda de hipotecarios generó que en diciembre pasado se otorguen líneas UVA por un récord de $12.000 millones.

Igualmente, desde uno de los principales bancos que operan en este segmento, señalaron a iProfesional que la propia inestabilidad cambiaria llevó a que muchos potenciales compradores en enero optaran por la cautela y que se enfriara un poco el ritmo de solicitudes.

Desde el Banco Nación, unas de las entidades más importantes del segmento hipotecario, afirmaron a iProfesional que en diciembre otorgaron 3.423 créditos, mientras que hasta los últimos días de enero habían acumulado 1.900.

Soluciones frente a la suba del dólar

Para los interesados en ser propietarios, que esperaban días atrás recibir su dinero de un crédito y se vieron "atrapados" por el avance del tipo de cambio, los bancos optaron por acudir a algunas "recetas" para que las operaciones no se caigan.

"Básicamente, lo que hacemos es analizar caso por caso. No hay una política común. El objetivo es que el cliente pueda firmar y que no se frustre la operación por un tema cambiario. Por eso, se flexibilizó un poco el monto del otorgado", resumieron desde una entidad privada.

En tanto, desde el Banco Nación afirmaron a este medio que "en aquellos casos en los que el sueldo de los solicitantes lo permite, y dentro de las condiciones generales definidas en cada una de las reglamentaciones de crédito, analizamos la posibilidad de asistirlos con un monto de préstamo superior, abonando para ello una cuota de mayor valor".

En caso de no poder enfrentar ese compromiso extra, otra opción que ofrecen a los afectados es que puedan "estirar" el lapso de devolución, ya que con el sistema UVA se está otorgando un máximo de 40 años de plazo.

Guillermo Jejcic, director de Marketing, Producto y Planeamiento de Banco Itaú, detalló que en los casos en los que la entrega del dinero no se efectivizó, "existe la posibilidad de revaluar la oferta, caso por caso, con el afán de que el cliente pueda concretar su operación inmobiliaria".

Es importante destacar que en situaciones de volatilidad, "hay seguros de cambio que permiten dar tranquilidad ante potenciales movimientos en la cotización del dólar", aclaró Jejcic.

En paralelo, desde el Banco Hipotecario afirmaron que "si fuera necesario solicitar mayor monto y las condiciones crediticias se cumplen, entonces se puede recalcular la operación y en aproximadamente tres días hábiles aprobar las nuevas condiciones".

Así, la mayoría de las entidades consultadas por iProfesional en general están repactando los montos, los plazos o las cuotas de los hipotecarios, en aquellos casos en los que los clientes no llegan a cubrir el dinero necesario para adquirir una vivienda, producto de la devaluación.

La carrera entre la UVA y el dólar

A la suba del dólar se les agregaron otros factores que juegan en contra de los interesados en transformarse en propietarios: el alza de los precios de los inmuebles y la aceleración de la inflación.

Según un informe de Reporte Inmobiliario, la cotización del metro cuadrado se movió 8 puntos por encima de la inflación de 2017 y unos 10 puntos respecto de la UVA.

A partir del impulso en la demanda de propiedades vía créditos, que se concentró principalmente en las unidades usadas, los departamentos de 2 y 3 ambientes sufrieron un incremento interanual promedio en dólares del 12% en la Ciudad de Buenos Aires.

Si se tiene en cuenta el salto del valor del tipo de cambio entre diciembre de 2016 ($16,1) y a comienzos de enero pasado ($19,1), que fue del 19%, el aumento acumulado del metro cuadrado se elevó al 33% interanual en moneda local.

De este modo, concluyen desde Reporte Inmobiliario, la suba de los precios de los departamentos fue superior al índice inflacionario, que alcanzó un 24,8% en 2017.

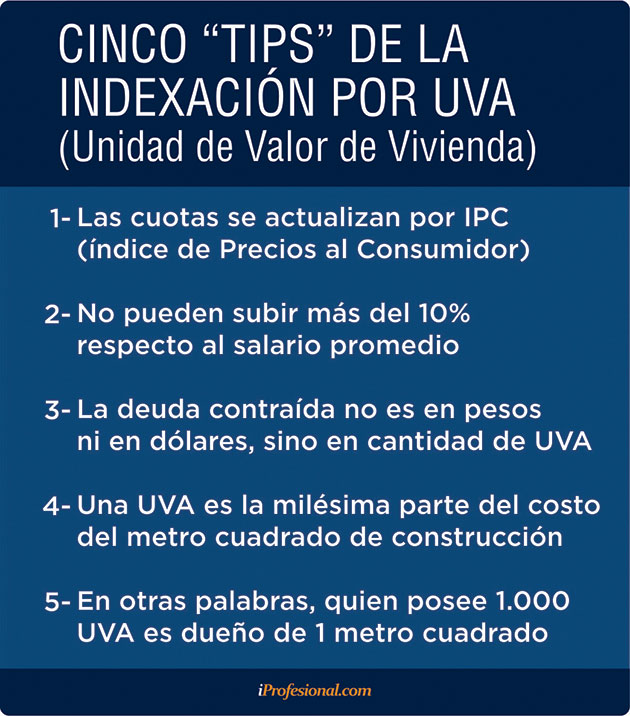

Por otro lado, el valor de la cotización de la UVA, que se rige por el CER y es el índice por el que ajustan las cuotas de los créditos hipotecarios, se incrementó un 23% el año pasado, cifra a la que se le debe sumar la tasa de interés que cobran los bancos, así como los costos financieros, que llegan a ser de un promedio del 8% adicional.

La "buena noticia" para el tomador de este tipo de productos es que el precio de su deuda en Unidades de Valor Adquisitivo en diciembre y enero acumuló una suba del 3,7%.

Es decir, el saldo deudor cayó en términos de dólares, dado que la variación del tipo de cambio fue de 13% en esos dos meses.