Expertos explican las claves del nuevo software para implementar los cambios en Seguridad Social

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/06/444344.jpg)

En diciembre de 2017, la sanción y publicación de la Ley 27.430 desencadenó una muy comentada Reforma Tributaria, que también introdujo cambios en materia previsional. Justamente, en esta oportunidad, nos vamos a centrar específicamente en las modificaciones aplicables al Sistema Previsional Argentino - SIPA.

Así, la mencionada norma, estableció dos importantes cambios que afectan a los empleadores, ambos vigentes, a partir del devengado Febrero de 2018.

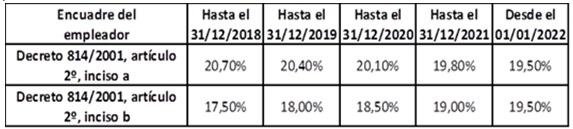

En primer lugar, modificó el artículo 2 del Decreto (PEN) 814/01, donde se establecen las alícuotas de contribuciones patronales, 17% o 21%, según corresponda por actividad y/o promedio de facturación anual.

En este sentido, se determinó entonces que, a partir del año 2022, esas alícuotas se unificarán en una tasa del 19,50%. Como puede observarse, este cambio ha beneficiado a aquellos empleadores que hoy tributaban bajo la alícuota del 21% (comercio y servicios), mientras que ha aumentado la carga impositiva, de todos aquellos a quienes les correspondía la alícuota del 17% (industria, minería, construcción y actividades primarias, entre otros).

A continuación detallamos, como será la evolución de ambas alícuotas hasta confluir en una única tasa, resultando ser 20,70% y 17,50% las aplicables al año 2018.

Ahora bien, el segundo cambio introducido, ha beneficiado a todos los empleadores por igual, creando la figura de un monto mínimo no imponible previsional.

A partir de su aplicación, los empleadores deberán detraer mensualmente un importe fijo sobre la remuneración imponible sobre la cual se aplica la citada alícuota de contribuciones patronales (20,70% o 17,50% según lo explicado).

Esta suma fija será de $2.400.- para todo el año 2018, mientras que la ley prevé su incremento paulatino hasta el año 2022, ajustándose simultáneamente por el índice de Precios al Consumidor.

De esta manera, se busca lograr una disminución en el costo de las contribuciones patronales sin estar atado a ninguna condición subjetiva del trabajador, ni límite temporal alguno, resultando aplicable a todas las modalidades de contratación.

A continuación, podemos observar cómo se irá incrementando anualmente dicho monto desde $ 2.400 en 2018 a $ 12.000 en 2022.

Ahora bien, a fin de poder implementar ambos cambios, vigentes a partir del devengado Febrero 2018, la Administración Federal de Ingresos Públicos (AFIP) debía poner a disposición una nueva versión del aplicativo "Sistema de Cálculo de Obligaciones de Seguridad Social – SICOSS".

Recordemos que las cargas sociales del devengado Febrero 2018, vencieron entre los días 9 y 15 de marzo de 2018. No obstante, AFIP publicó el 6 de Marzo, la Resolución General N° 4209/18, donde indicó que esta nueva versión, sin la cual no se podían aplicar los cambios vistos, recién iba a encontrarse disponible en su página web, a partir del 3 de abril de 2018.

Vemos entonces, que los empleadores no pudieron presentar la Declaraciones Juradas de Cargas Sociales (F 931) conforme lo establecido en la ley N° 27.430 por el mes de Febrero de 2018, y en muchos casos tampoco por el mes de Marzo, cuyo vencimiento operó entre los días 9 a 11 de Abril, debido al corto plazo que existió entre la puesta a disposición del aplicativo y la fecha de pago y presentación para dicho mes.

En este sentido, y entendiendo que esta imposibilidad se debió a un retraso no imputable a los empleadores, la mencionada RG, con muy buen tino, determinó que los contribuyentes podrán efectuar las Declaraciones Juradas rectificativas (F 931) de los meses de Febrero y Marzo, sin tener en cuenta lo dispuesto por la Resolución General 3093/11.

Es decir, se podrán presentar las declaraciones, generar el saldo a favor del contribuyente y el mismo, podrá ser utilizado en forma inmediata en la Declaración Juradas del mes siguiente, sin tener que presentar una multinota indicando la causa de la rectificativa en menos, y esperar la validación de AFIP, conforme lo establece la mencionada resolución.

Finalmente, los empleadores tienen plazo hasta el 31 de mayo de 2018 para realizar dichas rectificativas, sin abonar intereses ni multas – en caso de que el saldo resulte a favor del organismo fiscal o sin atravesar un procedimiento de validación del crédito, para aquellos contribuyentes que generen un saldo a favor.