Tres empresas concentran más de la mitad del transporte interurbano del país

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/05/457843.jpg)

El 75% del transporte de pasajeros interurbano está concentrado en un solo operador que, a su vez, posee más de la mitad del mercado, en poder de Flechabus, Andesmar y el Grupo Vía, según un estudio que este jueves dio a conocer la Comisión de Defensa de la Competencia, justo el mismo día en que se reglamentó la nueva ley del sector.

El informe dado a conocer por el presidente de la comisión, Esteban Greco, destacó que el sector no presenta el ingreso de nuevos jugadores, razón por la que efectuó una serie de recomendaciones para incentivar una mayor competencia que, en el largo plazo, debería traducirse en mejores precios y calidad de servicio.

Pero si tres empresas concentran más de la mitad del mercado, el resto del segmento no presenta mejores características puesto que en el 25% de las rutas hay un solo operador, en el 21% hay dos prestadores de transporte interurbano, y en 20% de los tramos tres empresas brindando la cobertura.

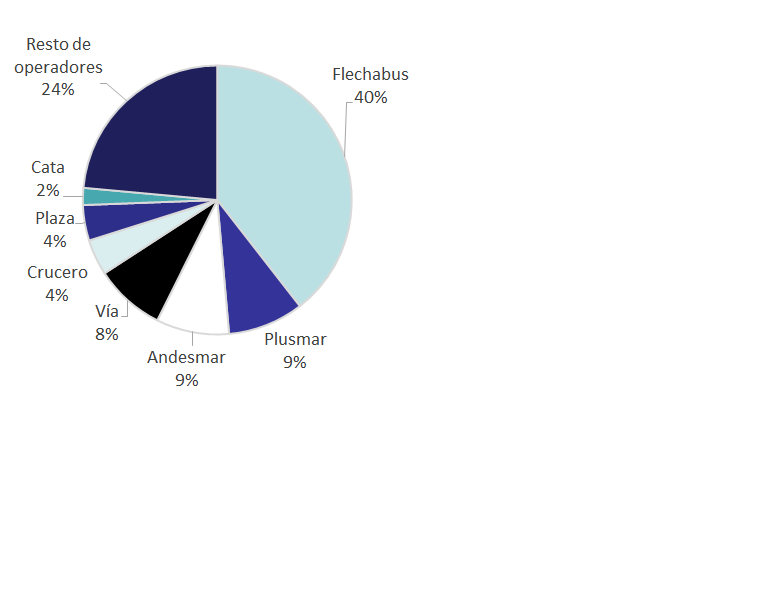

Flechabus se erige como el principal operador de transporte interurbano, con un 40% del total del parque automotor. Le siguen Plusmar y Andesmar, con el 8% cada uno, y luego Vía, con el 8%. Se trata de un mercado compuesto por 119 empresas, de las cuales 79 pertenecen a 15 grupos empresarios, indicó el reporte.

"El sistema de permisos es la principal barrera de entrada para el ingreso de nuevos operadores en este mercado", subrayó Greco. Esas autorizaciones deben solicitarse para realizar cada tramo o ruta existente. Las empresas no pueden modificar sus recorridos para captar nuevos destinos no cubiertos.

A esto se suma que la tarifa también está regulada. El precio puede fluctuar entre bandas, cuyo techo se ubica 150% por encima de la tarifa básica, y cuyo piso puede alcanzar un 85% menos de ese límite.

Por esa razón, desde la CNDC realizaron una serie de recomendaciones a fin de reducir las barreras de entrada y habilitar el ingreso de nuevos prestadores que, por efecto de la competencia, obligará a los actuales actores a mejorar sus servicios.

En primer lugar, la comisión aconsejó simplificar el régimen de permisos y, luego, no regular los corredores competitivos como tampoco fijar precios mínimos. Sí propuso establecer topes máximos cuando se trata de corredores sin competencia, además de desregular la cuestión tarifaria cuando se adiverte competencia.

Uno los puntos vinculados con las tarifas que también fue subrayado fue la necesidad de coordinar las regulaciones con lo que ocurre tanto en el transporte aéreo como marítimo para que estos sectores también operen en condiciones de competencia.

En ese sentido, otras sugerencias que se emitieron se vincularon con la necesidad de integrar acciones entre distintas modalidades de transporte, tal como en algún momento lo hicieron compañías ya desaparecidas que combinaban el avión con el micro de larga distancia, además de ajustar frecuencias de acuerdo a las fluctuaciones de la demanda.

También propuso integrar aeropuertos con terminales de ómibus y avanzar no sólo en la reconversión tecnológica del parque automotor sino también de los procesos sin dejar de lado la sistematización de datos estadísticos a fin de que la información de los grupos empresarios faciliten el monitoreo y análisis del sector.