Por impuestazo, devaluación y aumento de precios, se disparó el costo de los seguros de los autos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/03/397098.jpg)

La devaluación, el impuestazo a los autos de alta gama y el efecto inflacionario no sólo impactaron en los valores de los 0Km.

Desde diversas cámaras, como CIDOA -que agrupa a las marcas importadas- ya venían anticipando que este complejo combo también iba a derivar en un fuerte encarecimiento de los costos vinculados con el mantenimiento y el uso de una unidad.

Y esto es lo que efectivamente está sucediendo en la actualidad con los seguros, un gasto fijo difícil de eludir, al menos en lo que respecta a la cobertura por responsabilidad civil.

Así las cosas, tras dos meses "calientes" en materia de precios de 0Km, las pólizas están llegando con fuertes ajustes.

Según datos brindados por diferentes aseguradoras a iProfesional, el encarecimiento de las coberturas para unidades de gama media o baja promedia el 30%, mientras que contratar un seguro para un vehículo de alta gama se disparó entre un 70% y un 100%.

Estas fuertes subas responden básicamente a que las compañías deben actualizar el valor del bien asegurado, que se incrementó este año tanto por la devaluación como por el impuesto interno a los bienes suntuarios. Y dicha suba, lógicamente, impactó de manera directa en el valor de la cuota.

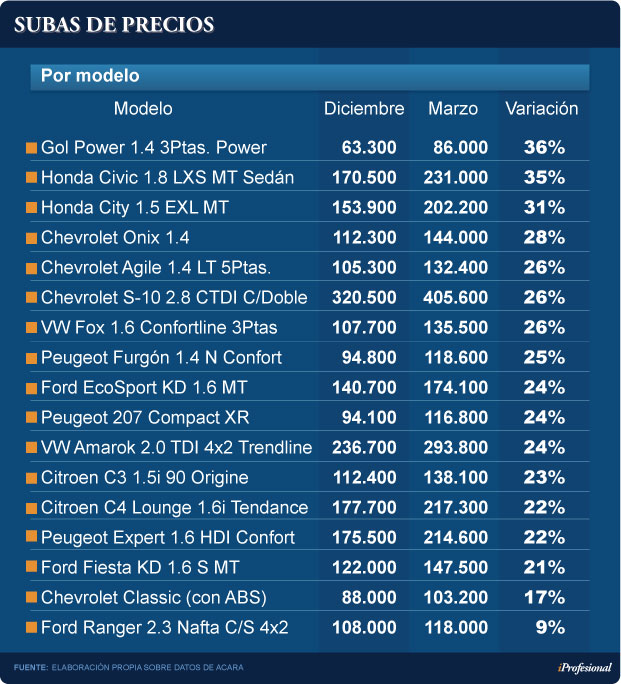

Cabe destacar que, entre enero y marzo, el aumento de precios de los 0km del segmento de alta gama en algunos casos superó el 100%, en tanto que para unidades masivas los ajustes llegaron al 36%, como se observa en el siguiente cuadro:

Duro impacto al bolsillo

En el caso de los seguros, las opciones son múltiples y los precios varían de acuerdo al tipo de cobertura y la zona.

A modo de ejemplo, sólo considerando cobertura contra terceros para un 0Km del segmento chico (Renault Clio Mio o Volkswagen Gol), el pago mensual que deberá afrontarse oscila entre los $700 y los casi $1.000.

Si el seguro es "todo riesgo", los valores saltan hasta los $1.900 (ver cuadro).

Ya en el caso de los 0Km de alta gama, las cifras se disparan: un tercero completo de un BMW X3 cuesta casi $4.900 y $5.800 para todo riesgo.

Lo mismo sucede en el caso de un Mercedes-Benz GLK ($4.300 y $5.200) o un Audi Q5 ($3.900 y $5.100), según tipo de cobertura. Cabe destacar que los precios de estas unidades, dependiendo las versiones, ya superan el millón de pesos.

En momentos en que el Gobierno tiene dificultades para contener los incrementos de los autos nuevos, todas estas subas tuvieron su impacto directo en el valor de los vehículos usados, para los cuales también se encareció -en proporciones similares- el costo del seguro.

Otro aspecto a considerar es que los valores cambian según la zona, ya que no es lo mismo transitar diariamente por las calles porteñas que hacerlo en una ciudad de 20.000 habitantes.

También ha crecido mucho la contratación de seguros contra granizo, en base a los cambios climáticos de los últimos años, de modo que es otra variable que tiende a incrementar aun más el valor de la póliza.

Por otro lado, para las aseguradoras, los cambios en los valores de los vehículos y de las autopartes -que en su mayoría vienen importadas o tienen un alto contenido de componentes del exterior y con precios dolarizados- les pega de lleno en los costos que deben afrontar ante un siniestro, ya sea un robo o un choque.

Para estos últimos episodios, desde la industria estiman que los costos de reparación se encarecieron un 40%.

Esto, sumado al aumento de la siniestralidad, está generando que el negocio esté atravesando un momento difícil.

No es para menos: según los balances que las aseguradoras presentan ante la Superintendencia de Seguros de la Nación, a septiembre de 2013, el rubro produjo pérdidas técnicas por $1.227 millones, es decir, que por cada $100 que vieron ingresar en primaje, perdieron $116 en gastos y siniestros pagados.

Con excepción de Nación Seguros, del Banco Nación, hoy controlada por La Cámpora, todas las compañías del Top 20 del segmento registraron quebranto técnico.

El auto, cada vez más lejos

El incremento de los seguros se está dando en un contexto de fuertes cambios para el mercado automotriz.

Los precios de los 0km se dispararon en 2014, después de mantenerse en los últimos años con subas por debajo de la inflación.

Así, mientras que en 2013 habían registrado un alza del 17% promedio, en apenas tres meses del año en curso ya se incrementaron 30 por ciento.

En consecuencia no sólo los seguros deben reacomodarse, sino también las patentes, repuestos y gastos vinculados con el service.

A esto se suma que la cantidad de sueldos necesarios para acceder a un 0km es cada vez mayor si se tiene en cuenta que los valores de los autos están incrementándose a un ritmo superior que lo que se espera para los salarios a lo largo del año.

Por ejemplo, mientras que en 2013 se podía llegar a un auto del segmento chico por $70.000 promedio, en 2014 ese mismo auto sufrió un incremento tal que no se encuentra por menos de 100.000 pesos.

Así las cosas, la devaluación del 24% en el primer bimestre del año provocó una fuerte pérdida del poder adquisitivo de los consumidores: hoy, para comprar un vehículo de gama media, un empleado registrado necesita 19 sueldos, mientras que -en diciembre del 2013- requería de 15.

Esta nueva realidad está llevando a los argentinos a concentrarse en otro tipo de consumos, decisión que afectará al mercado automotor.

Los más optimistas del sector esperan que las ventas caigan un 20% en 2014, pero en el otro extremo las expectativas empeoran y hasta se habla de bajas del 40% para marcas masivas y 80% en el caso de las de alta gama.

A juzgar por lo que viene sucediendo en marzo, estas preocupantes proyecciones tienen altas chances de convertirse en realidad.