Ganancias: claves para entender cómo se aplicará el "toque Kicillof" en el impuesto que recae sobre empleados

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/05/418280.jpg)

A más de 48 horas del anuncio realizado por el ministro de Economía, Axel Kicillof, finalmente el gobierno nacional publicó este jueves en el Boletín Oficial los cambios en el Impuesto a las Ganancias y despejó las dudas generadas hasta el momento.

El "alivio" fue oficializado a través de la resolución general 3770, que lleva la firma del titular de la Administración Federal de Ingresos Públicos (AFIP), Ricardo Echegaray, y que se pondrá en vigencia de manera inmediata.

La disminución en las deducciones recaerá con exclusividad en los empleados en relación de dependencia que cobraron sueldos ubicados entre $15.000 y $25.000 brutos entre enero y agosto de 2013.

Este grupo de trabajadores fue creado a través del decreto 1242, que diferenció cuatro tipos de dependientes, a los que le concedió diversos beneficios. Así, por caso, aquellos que ganaron menos de $15.000 brutos quedaron excluidos del pago del impuesto.

En concreto, los dependientes que fueron bendecidos con la nueva resolución general 3770, son aquellos a los que el mencionado decreto les había concedido un incremento en las deducciones del 30 y 20 por ciento, siempre que se tratara de un trabajador de la región patagónica o del resto del país, respectivamente.

Tal como fue anunciado, la medida regirá de manera retroactiva al 1° de enero de 2015, por lo que los importes retenidos hasta ahora por los empleadores deberá ser devuelto. Lo harán en cinco cuotas.

Al respecto, la normativa aclara que dicha devolución deberá estar consignada "en el respectivo recibo de sueldo o comprobante equivalente, identificándolo con el concepto Devolución Ganancias - R.G. AFIP N° 3770".

Qué dice la resolución

La medida oficializada este jueves por el Gobierno, hace referencia a los trabajadores sobre los que se aplicará una nueva tabla de deducciones, que variará de acuerdo a los ingresos que obtuvieron entre enero y agosto de 2013.

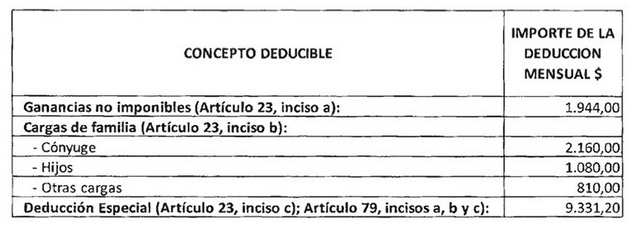

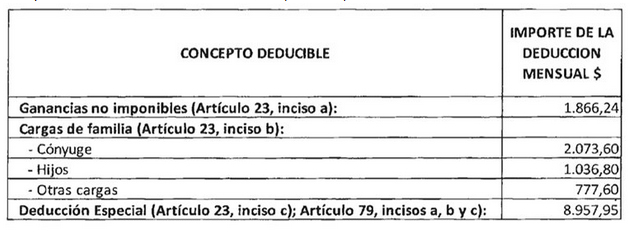

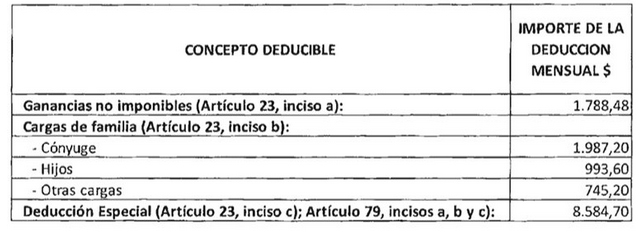

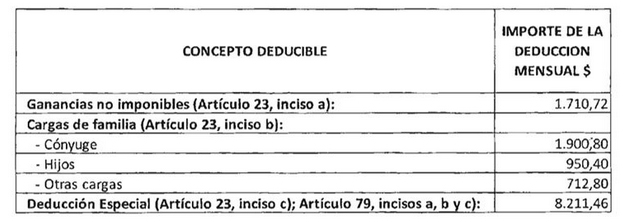

Por caso, para aquellos empleados en relación de dependencia solteros que cobraron más de $15.000 y no hayan superado los $18.000, podrán computar deducciones mensuales de hasta 11,275,20 pesos.

Esa cifra disminuirá a $9.471,17 cuando sus remuneraciones en el período base hayan estado entre $24.000 y $25.000 brutos y a $10.373,18 cuando sus ingresos hayan sido entre los $21.000 y los $22.000 brutos.

El anexo de la resolución indica nuevos valores según el salario bruto mensual vaya:

1) de 15.000 a 18.000 pesos

2) de $18.001 a 23.000 pesos

3) de 21.001 a 22.000 pesos

4) de 22.001 a 23.000 pesos

5) de 23.001 a 24.000 pesos

6) de 24.001 a 25.000 pesos

El día del anuncio, Kicillof afirmó que la medida beneficiaría "al 68%" de los trabajadores que hoy pagan ese tributo, el cual alcanza, según precisó, "al 11,3% del total de los asalariados registrados".

En tanto, Echegaray calculó que el beneficio tendrá un costo fiscal para el Estado de "alrededor de $6.000 millones".

Tal como había anunciado Kicillof el lunes, la medida no modifica el mínimo no imponible de la cuarta categoría del Impuesto a las Ganancias, y toma como sueldo de cálculo a aquellos percibidos entre enero y agosto de 2013.

De esta manera, quienes hasta agosto de ese año percibían un ingreso de bolsillo inferior a $15.000 brutos, seguirán exentos del tributo, independientemente de cuánto sea su sueldo hoy o de cuánto quede establecido luego de los acuerdos paritarios.

Un cambio en la Ley

Un detalle no menor es que, debido a que la modificación llegó por medio de una resolución general dictada por el fisco nacional, se requiere un cambio adicional: incluir el beneficio en el texto de la Ley de Ganancias (ya sea por decreto o a través del Parlamento).

Con anterioridad al año 2011, cuando el kirchnerismo no tenía la mayoría parlamentaria que tiene hoy en día, el Gobierno utilizó mucho este mecanismo para incrementar el piso a partir del cual los empleados comenzaban a pagar el impuesto.

En rigor de verdad, lo que hacía el oficialismo era ganar tiempo. Debido a que no podía modificar la Ley, emitía una resolución donde les especificaba a los empleadores que tuvieran en cuenta las deducciones incorporadas en ella, en vez de considerar los valores del artículo 23 de la norma (que eran menores).

La clave para entender esta situación está en el hecho de que los que estaban obligados a ingresar el tributo de los dependientes no son ellos, sino las empresas que los contratan. Ellas son las que retienen los montos que luego depositan en las arcas del Estado.

De esta manera, al fijar valores de deducciones superiores a los que establece la Ley al momento de calcular cuánto debían descontarles a sus trabajadores, los empleadores terminaban ingresando al fisco cifras menores por el gravamen todos los meses.

No obstante, lo cierto era que aunque mes a mes la retención que sufrían los dependientes era menor, al momento de confeccionar la liquidación anual de Ganancias, había que ingresar el monto en base a lo que establecía la Ley. Es decir, que lo que no ingresaban mensualmente, lo terminaban haciendo cuando presentaban la declaración jurada del año.

Un nuevo sistema

Los especialistas consultados por iProfesional advirtieron que con la resolución general se crea un nuevo marco de deducciones que deberán computar los empleados en relación de dependencia.

Al respecto, Fernando Álvarez, socio de ARV - Álvarez Roperti Venegas Consultores, indicó que subieron el tope de aquellos que ganan entre $15.000 a $25.000, "pero progresivamente. Es decir, que se armaron franjas dentro del rango mencionado al estilo Machinea".

El experto hace referencia a la denominada "tablita" ideada por el ex ministro de Economía de la Alianza, José Luis Machinea, que reducía las deducciones que los empleados en relación de dependencia podían computar en sus declaraciones juradas de manera proporcional a sus ingresos.

Por su parte, Fernanda Laiún, socia de Laiún, Fernández Sabella & Smudt, sostuvo que "las modificaciones consisten en incrementar los montos que se pueden computar por hijo, esposa, otras cargas de familia, que en el caso de se calculan mes a mes".

La modificación de las escalas

En un primer momento, el anuncio que realizó Kicillof pareció encarar hacia la reforma de las escalas del artículo 90 de la Ley de Ganancias, que es la que determina la alícuota que cada persona debe pagar.

Sin embargo, al finalizar la conferencia de prensa, tanto Echegaray como el Ministro de Economía aclararon que el alivio llegaría a través del ajuste en las deducciones que cada contribuyente puede computar.

Al respecto, Juan Manuel Locatelli, socio de JL Consultoría & Negocios, explicó que "una modificación de las escalas tendría que haber sido planteada a través de una reforma en la normativa vigente".

Es decir, que sólo podría llegar con la aprobación del Congreso de un proyecto de ley. En otras palabras: la medida no terminaría produciendo un impacto inmediato, sino recién en unos cuantos meses, cuando los legisladores convirtieran en ley la iniciativa.

El especialista recordó que "esto es así debido a que, si bien el Parlamento le otorgó facultades al Presidente para cambiar la normativa a través de un decreto, esa potestad se limita con exclusividad a los valores de las deducciones".

En efecto, con la Ley 26.731 (más precisamente, con el artículo 4 de dicha norma), el Congreso dejó en manos del Poder Ejecutivo la posibilidad de "incrementar los montos previstos en el artículo 23 de la Ley del Impuesto a las Ganancias".

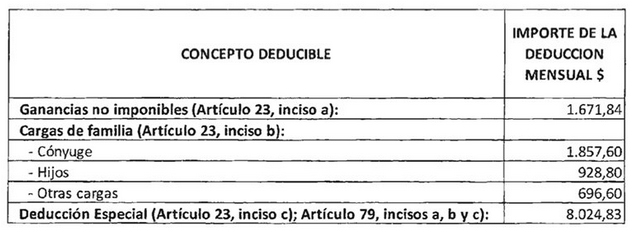

Precisamente, los valores a los que hace referencia son las deducciones y cargas de familia que puedencomputar tanto los empleados en relación de dependencia, como los autónomos y los jubilados.

Sin embargo, tal como diera cuenta iProfesional, Cristina benefició a todos los contribuyentes allí contenidos en una sola oportunidad (con el decreto 244 de febrero de 2013), debido a que el resto de las veces los ajustes recayeron con exclusividad en los empleados y jubilados.