Préstamos ANSES de $400.000: cómo sacarle el mayor provecho

/https://assets.iprofesional.com/assets/jpg/2021/06/517965.jpg)

Luego de muchos meses en los cuales el monto máximo al que podían acceder los beneficiarios de ANSES para un préstamo era de $240.000, recientemente se lo elevó hasta los $400.000, manteniendo sin cambios el costo financiero total que es del 37 por ciento.

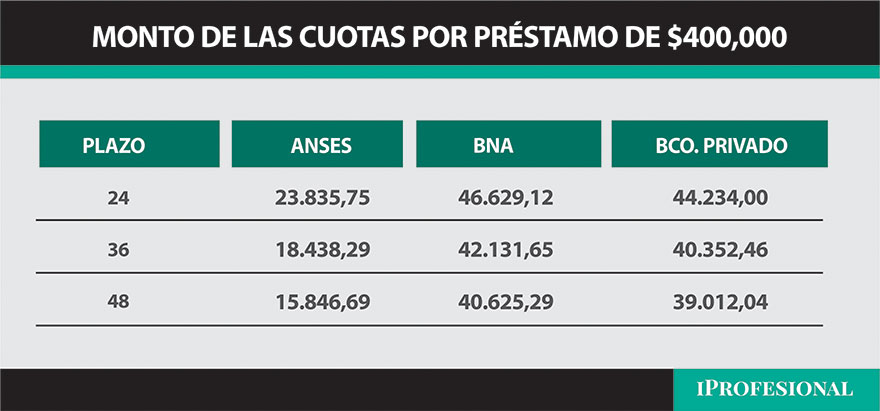

De esta manera, para el plazo de 24 meses se estará abonando una cuota fija de $23.836, que desciende a los $18.138 para 36 meses y a $15.847 para el plazo más largo, que es de 48 meses. Como es habitual, el monto de la cuota no debe exceder el 30% del haber jubilatorio y la edad máxima no puede superar a la fecha de vencimiento los 92 años.

En lo que hace al trámite en sí, es mucho más sencillo que en cualquier entidad bancaria, pues solo se necesita pedir un turno en la delegación correspondiente y el CBU donde se van a acreditar los fondos, ya que toda la información del solicitante está en la base de datos de ANSES, lo cual lo simplifica. En cuanto al plazo de acreditación, por lo general es menor a los cinco días hábiles desde su aprobación.

Si se compara estos montos con los que se debería abonar si se optara por un préstamo para Jubilados en el Banco Nación o incluso de algún banco privado, se reducen prácticamente a la mitad, tal cual se observa en el siguiente cuadro:

Claro está que en los ejemplos restantes los montos que se pueden financiar resultan ser sustancialmente más elevados, pues pueden llegar hasta los diez millones de pesos, según los ingresos del potencial solicitante. A partir de esta diferencia en las cuotas, surge que si se optara por los 24 meses el acumulado de las cuotas sería la mitad respecto de las otras opciones. Un porcentaje que se reduce al 40% para el plazo más largo.

Cabe recordar que al anunciar la ampliación de los montos el ministro de Economía, Sergio Massa señaló: "El jubilado no hace contado con liquidación, no compra dólar futuro ni se timbean acciones. El jubilado consume y mueve el mercado interno".

Préstamos ANSES: ¿solo para consumo o negocio financiero?

Si efectivamente quien se endeuda por ese monto lo hace para consumir, se presupone que lo destinaría a bienes durables. En tal sentido, alcanzaría para un TV DE 65" 4k que se vende a $360.000, una heladera no Frost ($400.000) o una cocina de alta gama, que cuesta hasta los 350.000 pesos. Pero más allá de la opción de consumo, existe otra "veta" de corte estrictamente financiera, aprovechando la enorme brecha que existe entre el costo financiero del préstamo y la tasa de interés que paga un simple plazo fijo.

"Con la ampliación del monto de este préstamo, más que una ayuda para los abuelos, esto se convierte en un gran negocio para los nietos", afirma irónicamente el analista Agustín Cramo.

¿De qué se trata esta modalidad?

En un contexto de alta inflación como el actual, más allá de alguna baja circunstancial en los índices mensuales, todas las estimaciones privadas arrojan incrementos mensuales con pisos del 7% para los próximos meses. Asumiendo esta realidad, se asume que la tasa de interés que fija el Banco Central para depósitos a plazo fijo se mantendría en los niveles actuales, es decir en el orden del 8% mensual.

Es por ello que este préstamo, como todo aquel en el que su costo es menor a la tasa de un plazo fijo se puede convertir en un negocio financiero.

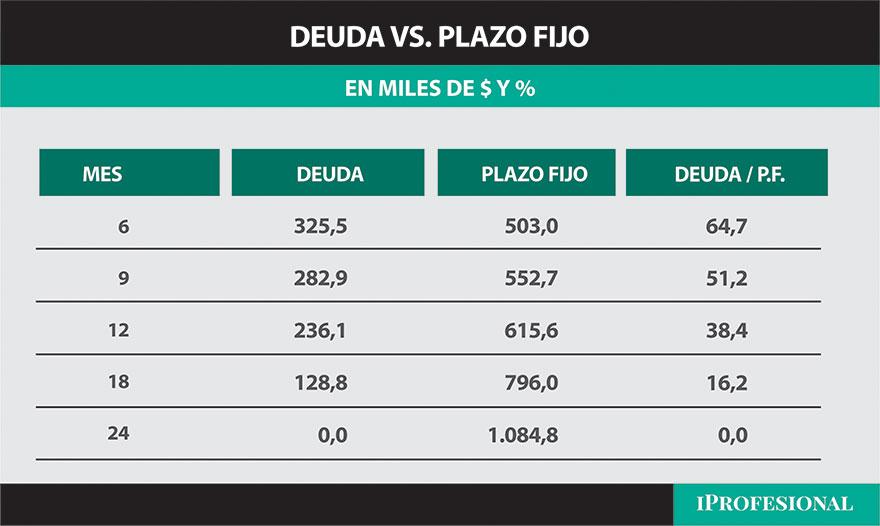

¿Cómo funcionaría? De la siguiente manera: una vez cobrados los fondos, se los coloca en un plazo fijo con fecha de vencimiento similar a la del cobro de la jubilación, pues es en esa fecha cuando se paga la cuota. Esta se abona con parte de los intereses acumulados y se renueva el resto. Debido a la fuerte diferencia entre la tasa del préstamo y la del plazo fijo, el monto de la deuda es cada vez un porcentaje menor que el del plazo fijo, que continúa creciendo, pese a que se destina parte del mismo a pagar las cuotas. A manera de ejemplo, ya en el noveno mes, para el plazo de 24 meses, es apenas la mitad y al cabo del primer año, un tercio.

Si en cambio, se optara, por mantener el esquema hasta el final, la deuda obviamente se habrá cancelado y el plazo fijo alcanzaría al millón de pesos. Claro está que por el efecto inflacionario, suponiendo que el IPC mensual se ubique entre el 4 y el 5%, quedaría "limpio" el monto solicitado, es decir unos 400.000 pesos.