Versiones sobre el reperfilamiento de la deuda pública: por qué no se justifican técnicamente

/https://assets.iprofesional.com/assets/jpg/2020/09/504334.jpg)

Si bien el mercado de bonos soberanos no ha estado exento, a pesar de su corta existencia post-reestructuración, de innumerables rumores con respecto al no pago de los compromisos asumidos, nuevamente vuelve a entrar en foco la deuda soberana.

Esta vez con comentarios enunciando la posibilidad de que no se paguen los compromisos pactados, con especial atención al vencimiento que ocurre en enero de 2024, a comienzos de la gestión entrante.

Aquí se intentará brindar algo de contexto con respecto a la estructura de pagos del Tesoro y cuál podría ser el camino por transitar.

Deuda pública: perfil de vencimientos

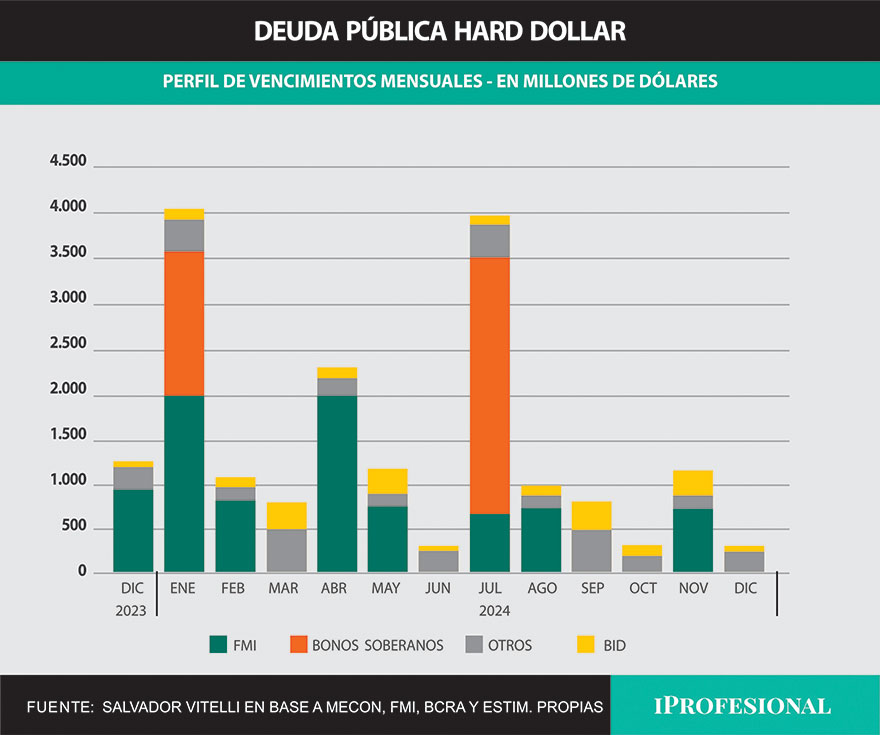

Al analizar el conjunto de vencimientos de la deuda pública en los meses venideros, resulta que desde diciembre de 2023 hasta finales de 2024, el Tesoro tiene compromisos por u$s125.000 millones. A priori luce un monto elevado, aunque con ciertas aclaraciones son necesarias.

De dicho monto, u$s11.000 millones corresponde a Letras Intransferibles, es decir, letras que el Tesoro le coloca al Banco Central cuyo pago generalmente se realiza bajo la emisión de otra Letra Intransferible, siendo deuda intra-Estado.

Para tener una referencia, a comienzos de 2023 vencían u$s7.100 millones de un título de estas características, deuda que se saldó emitiendo otra letra, pasando completamente desapercibido.

Similar tratamiento podría otorgársele a los Adelantos Transitorios que el BCRA le ha realizado al Tesoro, que "debería" devolver, por u$s5.800 millones. Entre ambos conceptos suman u$s16.800 millones. Aún falta.

El fuerte de los vencimientos lo componen los bonos y letras denominados en pesos (la "deuda en pesos"). ¿Cuáles son estos? Los dollar linked, CER, Duales, etc.

Los vencimientos de esta deuda hasta 2024 ascienden a u$s90.000 millones (valuados a dólar oficial). Si bien dicha deuda se encuentra en niveles peligrosamente indexados, como su denominación responde a la moneda doméstica, no sería correcto tomarla en consideración, por el momento.

Por ende, ya depurados estos conceptos, resulta que los vencimientos de deuda hard dollar son por u$s17.800 millones, de los cuales:

- FMI: u$s8.350 millones.

- Bonos soberanos en dólares: u$s4.350 millones.

- BID: u$s1.800 millones.

- Otros organismos internacionales: u$s3.300 millones.

Considerando que el FMI "debería" (ya que se han incumplido las metas de manera grosera, aún con los waivers otorgados, de los cuales se tendrán que pedir más) desembolsar u$s6.450 millones, queda una necesidad neta de u$s11.359 millones para los 13 meses.

Este es un monto que resultaría manejable para una administración que coloque el foco en la dinámica cambiaria, fiscal y monetaria, haciendo las correcciones necesarias para que el drenaje de dólares culmine y el déficit fiscal financiado con emisión deje de estar en primera plana.

El dilema con el pago de deuda

Aclarada la situación de Argentina con respecto a lo que queda de 2023 y el año 2024, sin dudas que los meses donde hay mayor necesidad de dólares para afrontar los vencimientos lucen ser enero y julio, justamente los meses donde hay pagos hacia los bonistas.

Hasta enero, las necesidades son por u$s5.100 millones y el FMI podría hacer el desembolso de la séptima revisión por u$s3.300 millones, es decir, el descalce en caso de contar con los DEGs del FMI, es por u$s1.800 millones.

Ante la duda planteada en el mercado con respecto a una posible postergación del vencimiento de enero (u$s1.550 millones de soberanos) luce un paso en falso para la gestión entrante a poco tiempo de comenzar, cerrarse aún más las posibilidades de financiamiento al pensar en reestructurar una deuda recientemente reestructurada.

Además de ello, no llamaría la atención, por ejemplo que, de ser victorioso Sergio Massa, intente suplir la necesidad mediante el uso de yuanes, como ha hecho para cubrir vencimientos con el FMI en donde tuvo que utilizar la moneda asiática como medio de pago. Pagando deuda con otra deuda.

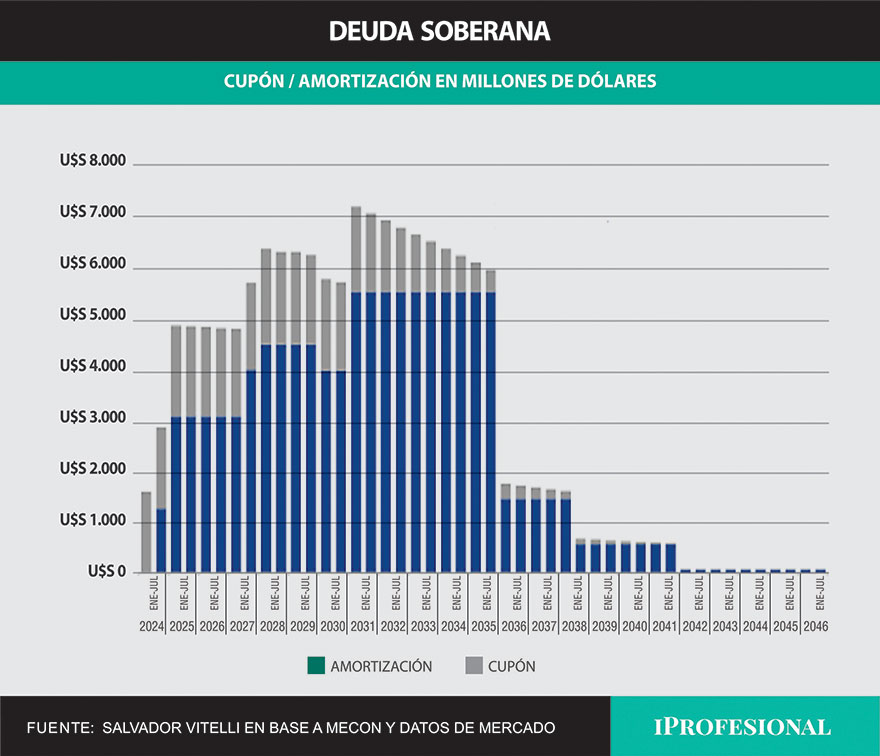

Al estudiar el perfil de vencimientos de la deuda de bonos, luce llamativo que de manera prematura se planteen estos escenarios, sabiendo que hay años con pagos en torno a los u$s14.000 millones. El monto de u$s1.550 luce poco significativo para el perfil que posee la deuda. Además, parte de la tenencia está en manos del FGS y BCRA, por lo que el pago a privados es aún menor.

Estimando que el Banco Central ha vendido reservas por u$s4.000 millones en lo que va del año para intervenir sobre la brecha, resulta inconcebible el no pago de u$s1.550 millones. ¿Qué señal se brinda al mercado? Para nada buena.

¿Es imposible? No, pero si hay default, será político.