Viaje al centro de un cajero automático: la trama oculta del por qué faltan billetes

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/01/338181.jpg)

Largas filas de gente. Sus rostros denotan el malhumor creciente.

"Es el quinto cajero que recorro y no puedo retirar efectivo", se queja Enrique A., en el barrio de Belgrano, que además mira la hora y se enoja por el tiempo que ya lleva perdido en su odisea por hacerse de algunos billetes de $100.

Y lo que le sucede a Enrique es lo que le viene ocurriendo a miles de argentinos que enfrentan desde hace tiempo la misma situación.

Este tema escaló tanto que es candidato a transformarse en una de las "postales" de este nuevo veranito argentino, modelo 2011.

Mas aún, es el "cuello de botella" que faltaba. Y que viene a sumarse a la escasez de monedas, de nafta o de luz.

A este cuadro se le suma la falta de suficiente oferta de algunos alimentos, como la carne, que no hace más que impulsar a la suba los precios.

El no contar con la cantidad necesaria de billetes para hacer frente a la demanda es un tema que no sólo genera fastidio en los argentinos.

También suma preocupación en las entidades bancarias, en el Gobierno y en las autoridades provinciales.

Es que sus efectos se hacen sentir con fuerza. A punto tal que los empleados estatales de la provincia de Buenos Aires tuvieron dificultades para hacerse de sus salarios, en tanto que en Córdoba los funcionarios optaron por desdoblar el pago en dos y en el Chaco recurrieron a la entrega escalonada de dinero. Esto, por citar algunas provincias.

El problema de la escasez de billetes en los cajeros automáticos no es algo que vaya a solucionarse de un día para el otro.

Más bien la preocupación oficial viene dada porque puede tender a agravarse. Y esto se explica por las razones de fondo que impulsan el faltante.

¿Por qué ocurre?

La explicación del por qué todo esto ocurre, puede resumirse en pocas palabras: la demanda aumenta y la oferta se reduce.

Una combinación explosiva, que lleva a que la falta de dinero escale rápidamente posiciones en el ranking de temas que generan mayor malhumor entre los argentinos.

iProfesional.com indagó algunas cuestiones que valen la pena destacar. En primer lugar, sobre la magnitud del problema en cifras:

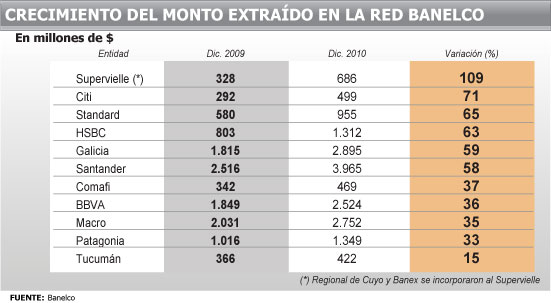

• En diciembre de 2010, la extracción promedio en la red Banelco era de $645 por persona.

• Vale decir, casi un 30% más que los $500 que se retiraban en diciembre de 2009, según la información brindada a iProfesional.com por fuentes bancarias.

En segundo término, subyace una cuestión no menor: la propia limitación que tienen los cajeros para alojar una determinada cantidad de billetes físicos, que no puede aumentar y va quedando así cada vez más rezagada frente a una inflación de dos dígitos que, finalmente, deriva en una mayor necesidad de efectivo por parte de la población.

En tercer orden, el crecimiento del monto extraído en volumen en apenas un año ha sido abismal. El siguiente cuadro, según la información a la que accedió este medio a través de fuentes bancarias, es más que elocuente y da una idea del "mayor esfuerzo" que le representó a cada entidad hacer frente a la demanda:

Tales limitantes se ven agravadas por la falta de circulante, tras las dificultades acaecidas en la Casa de la Moneda.

"Hasta hace unos años, los problemas de faltante nunca ocurrían de lunes a viernes, y sólo podía haber algún que otro inconveniente los fines de semana o feriados. A los bancos les alcanzaba con una reposición diaria de billetes. Pero hoy ya no es suficiente", señala Jorge Nuré, un experto en la materia que trabajó para las firmas IBM, NCR y Diebold.

Nuré agrega: "De hecho, hay sucursales que a las 10 de la mañana ya se quedan sin dinero".

Como es lógico, la fuerte suba de precios es la que explica este "cuello de botella".

"Como se requiere más plata para hacer una misma transacción, y el Gobierno se niega a emitir billetes de mayor denominación -por ejemplo de $200- eso lleva a que los cajeros se vacíen cada vez más rápido", afirma, off the record, un ejecutivo del área canales de un banco que forma parte de la red Banelco.

La circulación de billetes de $200 es un reclamo que la banca le viene realizando al Gobierno, como forma de paliar el problema.

No resulta un planteo descabellado si se tienen en cuenta los billetes de mayor denominación de otros países. Sin ir más lejos:

- En Brasil el papel que dice "100 reais" equivale a $243.

- En Uruguay, el billete de 1.000 pesos equivale a unos $200 de la moneda local.

- Por no mencionar, claro está, el hecho de que el billete de 100 dólares estadounidenses representa $400.

Hasta ahora hubo una negativa oficial de plano dado que, convalidar la propuesta de crear un papel de mayor denominación significaría avalar que el país ostenta una alta inflación, algo que los funcionarios se cuidan de no mencionar.

Viaje al centro de un cajero

Si la situación actual pudiera ser observada desde las propias "entrañas" que componen un cajero automático - o ATM como se lo llama en la jerga bancaria- podría entenderse más fácilmente la actual crisis por falta de cash.

Al respecto, Nuré explica que, en general, tienen una capacidad máxima de 3.000 billetes en cada una de las cuatro gavetas o cartuchos.

"Pero es raro que se use esa capacidad máxima. Entre otras cosas porque los billetes deberían ser todos nuevos, recién salidos de la imprenta. Se trata de máquinas que son calibradas para un sistema de reconocimiento muy fino. De manera que si se cargan con billetes usados o con arrugas, se debe colocar menos cantidad", afirma.

Esta situación hace que funcionen, en muchos casos, a la mitad de sus posibilidades.

En tanto, el ejecutivo de un banco, que prefirió no ser mencionado, agrega que cuando se carga una cantidad demasiado alta de billetes, "se corre el riesgo de que el ATM falle y no pague nada".

Por otro lado existe una limitante operativa, dado que los bancos no pueden únicamente cargar de $100, sino que deben mezclar denominaciones menores: "La gente demanda cambio", señala el ejecutivo.

Por otra parte, el sistema hace que, ante la "duda" de si hay dos billetes pegados, o si uno está muy arrugado, o si tiene una tinta diferente, el cajero los descarte y los tire. Y no sólo al billete en cuestión, sino a todo el fajo que se pretendía retirar.

Por ejemplo: si una persona quiere extraer $1.000 en 10 billetes de $100 y la máquina no detecta problemas con los primeros 9 pero sí con el último, entonces descarta todo ese puñado de pesos. En consecuencia, ésta se vacía en un tiempo mucho más rápido.

¿Por qué cobra relevancia ahora este tema? Porque la escasez que se produjo, producto de los problemas en la Casa de la Moneda, exacerbó esta dificultad.

Incluso, la misma no pudo ser resuelta del todo, aun con la llegada de nuevos paquetes de $100 impresos en Brasil.

Sucede que varias máquinas no logran reconocerlos, producto de algunas mínimas diferencias respecto de los que se confeccionan en la Casa de la Moneda.

La cuestión sobre los billetes impresos en Brasil (100 millones de papeles, es decir un total de $10.000 millones) siguió escalando y hasta generó una amarga polémica entre el gobernador de Córdoba, Juan Schiaretti, y las autoridades del Banco Central.

El mandatario afirmó que "los billetes impresos en Brasil tienen un gramaje y una tinta distinta a la que se venía usando. Y cada cajero automático sólo despacha si está calibrado para ese tipo de billete".

¿Es negocio para los bancos un cajeros lleno?

Pero los problemas no terminan allí, porque el sistema de cajeros hace que haya ineficiencias difíciles de resolver.

Y que además no siempre los bancos tengan incentivo como para mejorar su servicio.

Ocurre que los ATM que están ubicados dentro de las sucursales cuentan con un servicio diario de reposición, generalmente entre las 15 y 16 horas, cuando se hace el corte para el balance cotidiano.

Hasta hace poco, dicha reposición era suficiente para satisfacer la demanda. Pero ahora sucede que en las zonas más concurridas resulte necesario contratar reposiciones extraordinarias.

Y ello les significa a las entidades fuertes costos adicionales, más allá de cuestiones gremiales vinculadas - nada más y nada menos - con quien los debe transportar: "Los Moyano".

"Las cargas extra no están contempladas en el abono mensual pagado a la transportadora. Además los costos ligados al seguro son mayores", expresa el directivo de uno de los principales bancos.

La fuente señala que "tenemos un tope en la cantidad de dinero a cargar en las máquinas, que varía según la ubicación en la que ésta se encuentre. Si se supera ese límite, el seguro no cubre al banco ante un robo".

El entrevistado reconoce que el panorama actual es un verdadero dolor de cabeza para los bancos, que sienten cómo su imagen pública se deteriora, cada vez que un usuario encuentra el fatídico cartel de "fuera de servicio". Y explica que hay limitaciones técnicas difíciles de superar.

"Por ejemplo, luego de los fines de semana, es muy factible que los ATM estén sin plata. Y no se pueden cargar de inmediato por una cuestión mínima de seguridad. El retraso en abrir la cerradura del tesoro de la sucursal, que requiere de -como mínimo- 30 minutos, sumado a la logística de transporte, hace que haya que esperar hasta las 15 horas para reaprovisionar", aclara.

En este contexto, quienes llevan las de ganar son aquellas entidades que cuentan con convenios de recaudación y se hacen del efectivo circulante por cobrar impuestos y servicios.

En este sentido se destaca el Galicia.

Sin embargo, hay también quienes afirman que, a la hora de sopesar costo y beneficio, hay entidades que incluso prefieren correr el riesgo de que sus cajeros se queden sin billetes.

"Para muchos bancos, tener los cajeros llenos no es negocio. Esto es así porque en sus balances ese dinero figura como inmovilizado, cuando podrían estar aplicados a una inversión que deje rentabilidad", argumenta Nuré.

"El cálculo de cuánto dinero tiene que tener un cajero es muy fino. Y entre poner de más o de menos, muchos bancos prefieren que haya de menos", agrega el experto.

Cultura del cash

Finalmente, la escasez de billetes en los cajeros está ligada a un tema cultural más complicado de resolver.

En la Argentina se sigue utilizando mucho dinero en efectivo, y los retiros son por sumas grandes, cuando se las compara en términos relativos con lo que ocurre en otros territorios.

A fin de cuentas, en un país donde el salario promedio que mide el Indec es de $4.000, la extracción promedio de $645 implica un 16% del ingreso.

En las naciones muy bancarizadas y donde abundan las sucursales tanto bancarias como de las redes comerciales, la gente hace retiros pequeños, apenas para las necesidades inmediatas.

Aquí, en cambio, cuando se acredita el sueldo se estila hacer retiros importantes. Podría decirse que en la Argentina se extrae cinco veces más que en otros países, en términos de paridad", destaca un experto del sector.

Los porcentajes de variación de los volúmenes movilizados en los cajeros dan una pauta de que, lejos de disminuir, el uso del cash se incrementa y sigue, como mínimo, a la variación inflacionaria.

Es así que la extracción promedio hoy es casi un 30% más alta que la de hace un año.

Y a la problemática actual se suma un factor de extrema relevancia. En efecto, los problemas vinculados con el delito han cambiado sobremanera la geografía de extracción de dinero.

"La gente tiende a retirar efectivo principalmente de las terminales percibidas como más seguras, tales como las ubicadas dentro de los shopping centers o estaciones de servicio. Esto hace que el sistema pierda eficiencia, porque ocurre que hay cajeros con dinero en zonas donde la gente no se anima a ir, y así la demanda se concentra en pocas unidades", describe Nuré.

Así las cosas, razones que tiene que ver con:

• Las limitaciones físicas de billetes en las máquinas.

• Una alta inflación, que hace que se demande más dinero.

• Cuestiones logísticas vinculadas con la mayor frecuencia de reposición.

• Aspectos gremiales y de seguro del transporte.

• Concentración de la demanda en lugares más seguros.

• Razones culturales que hacen que los argentinos se manejen con más cash.

• Y el costo que representa el capital inmovilizado para los bancos.

Hacen pensar que, tal como describen los expertos, el problema de la falta de billetes podrá alivianarse, pero no resolverse completamente de un día para el otro.