Tarjetas: bancos cobran hasta 20 veces más que otros al momento de renovar los plásticos

/https://assets.iprofesional.com/assets/jpg/2011/03/340231.jpg)

Uno de los slogan publicitarios más recordado es aquél que dice "pertenecer tiene sus privilegios".

Parafraseándolo, también se puede afirmar que "ser parte de" suele estar asociado a elevados costos en concepto de cargos administrativos o renovaciones.

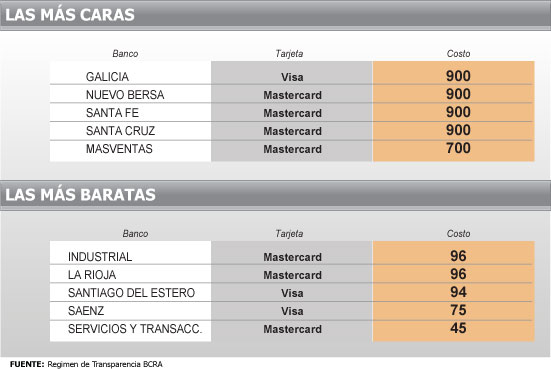

Claro está, que todo dependerá del plástico con el que se cuente, pues esos gastos pueden representar un desembolso anual que va desde los $45 a los $900.

Es decir, una brecha de 20 veces entre aquellos que resultan más baratos y los más caros.

Estas cifras surgen del Régimen de Transparencia elaborado por el Banco Central.

A la hora de "facturar" no existen diferencias ni por tamaño ni por origen de las instituciones.

En efecto, si se considera el grupo de las que cobran las comisiones más elevadas, en el mismo conviven las más diversas categorías, como el Galicia, el Bersa, el Nuevo Banco de Santa Fe, Masventas o las provinciales, como el de Santa Cruz.

En el extremo opuesto se da una situación similar: dos son entidades minoristas pequeñas, dos ex bancos provinciales y otra orientada principalmente al segmento de pequeñas y medianas empresas.

El siguiente cuadro permite apreciar las dos puntas:

La primera sensación es la de suponer que esta enorme diferencia responde a cuestiones tales como el límites de gasto y financiamiento que ofrecen. Pero no es así.

En muchos casos se cobra la misma comisión, ya sea en el caso en que los ingresos mínimos requeridos (para hacerse de una tarjeta) sean de apenas $1.000 o en el de los plásticos conocidos como "Platinum", para los cuales se requiere una entrada mensual superior a los 10.000 pesos.

A efectos de poner dichas cifras en contexto, cabe destacar que el monto que debe afrontarse en concepto de renovación anual - en el caso de las tarjetas más onerosas - supera en más del 25% al consumo promedio mensual de un mes clave, como puede ser diciembre.

Si el cálculo se realiza en función de la media de las comisiones ($350), entonces equivale a medio mes de consumo, siempre considerando el promedio de gasto por mes del total de titulares de tarjetas.

Los "drivers" del negocio

En la actualidad circulan en el país poco más de 30 millones de plásticos, con un volumen de cuentas activas (aquellas que reciben resúmenes) que supera levemente los 20 millones.

Esta cifra es de por sí significativa, pues indica que - en promedio - una de cada dos personas utiliza este instrumento como mecanismo de financiación.

Tal como puede apreciarse en el siguiente cuadro, la deuda total de los particulares con las entidades bancarias asciende a unos $30.000 millones.

Vale decir, creció nada más y nada menos que casi el 50% en un año.

En tanto, el endeudamiento promedio por plástico asciende a unos 1.445 pesos.

El volumen colocado demuestra claramente que para las entidades, el negocio del "tarjeteo" se encuentra en plena expansión y no detiene su freno: se gasta más y cada vez se suman más invitados a la fiesta.

De hecho, tal como diera cuenta iProfesional.com, en el último año se emitieron unos 4,2 millones de nuevos plásticos.

El directivo de una de las principales tarjetas destacó a este medio que "a diferencia de lo que ocurría en otros momentos, ahora se viene observando un notable avance en las emisiones de entidades no financieras, que ya representan el 30% del total".

La mayoría de las mismas responden a las impulsadas por las cadenas de retail, dedicadas a la venta de electrodomésticos, o bien a emisoras no bancarias.

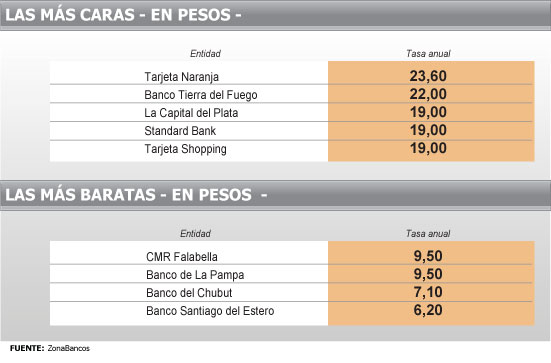

Las tasas marcan diferencias

Al costo de renovación deben sumarse otros ítems, como los gastos de emisión de resumen, franqueo, seguro de vida, entre otros, sin dejar de mencionar un tema no menor: los elevados cargos que deben pagarse, si no se cancela la totalidad del resumen a fin de mes.

Al igual que en el caso de la renovación, en este punto existe una sustancial diferencia entre los extremos.

Así, por ejemplo, de acuerdo a un relevamiento de zonabancos.com, el abanico de tasas va desde un piso del 20% a un máximo del 67%, tal como sucede en el caso del Banco Columbia.

¿Por qué esta dispersión? Entre otras cuestiones el target de cliente al que se apunta, su nivel de ingresos y el mayor riesgo crediticio explican el por qué ese cargo puede resultar más del triple.

Los costos de emisión también "tienen algo que decir", dado que pueden incrementar considerablemente el costo financiero total.

Estos van desde los $6,00 -para los productos ofrecidos por el Standard Bank - hasta cuatro veces esa cifra, tal como sucede en el caso de los poseedores de Tarjeta Naranja.

El ajuste de las comisiones

Tras un período de relativa calma, a partir del segundo semestre de 2010 muchas entidades comenzaron a anunciar a sus clientes sucesivos incrementos en las comisiones ligadas a los plásticos que, en varios casos, ascendieron a un 30 por ciento.

Pero la seguidilla de aumentos se extendió a este año. Así, los bancos de primera línea informaron nuevos ajustes que comenzaron a regir en febrero, en tanto que otros los aplicarán a partir del mes en curso.

La decisión fue adoptada, entre otros motivos, ante la merma de ingresos, producto de las medidas adoptadas por el Banco Central para incentivar el uso de medios electrónicos de pago.

De acuerdo a fuentes del sector, de todas las disposiciones puestas en marcha, la que más afectó a la rentabilidad de las entidades fue la de imponer "costo cero" para las transferencias de hasta 10.000 pesos.

Para aquellas instituciones con grandes redes de sucursales se estima que dicha rentabilidad se vio afectada hasta en un 3 por ciento. No es casual que las mayores comisiones por renovación se den en los grandes bancos.

"Además, pesaron significativamente los mayores gastos operativos, que impulsaron un reacomodamiento en los costos de los productos con mayor volumen", sostuvo Gustavo Giraldez, directivo de ZonaBancos.

Esta modificación en la normativa obligó a las entidades a compensar la pérdida de esta fuente de entrada de dinero.

En el caso de los gastos de emisión, es llamativo que algunas de ellas que reemplazaron el envío del resumen en papel por medios electrónicos, aún lo sigan cobrando.

"Todos estos ingresos que se dejaron de percibir se están trasladando a los costos administrativos de los plásticos. De hecho, algunos ya informaron a sus clientes de los nuevos precios para sus pack de productos", reconoció el directivo de una entidad de primera línea que pidió no ser mencionado.

El Congreso posa su mirada en las tasas

El Senado de la Nación analizará, en su primera sesión del año, un proyecto que apunta a obligar a los emisores de plásticos a comunicar a sus clientes los montos de endeudamiento, como así también a ponerle un tope a los cargos administrativos.

En forma paralela, se estudiarán propuestas pendientes del año legislativo anterior que tienen por objeto regular los intereses que se cobran por el uso de tarjetas y los gastos de emisión.

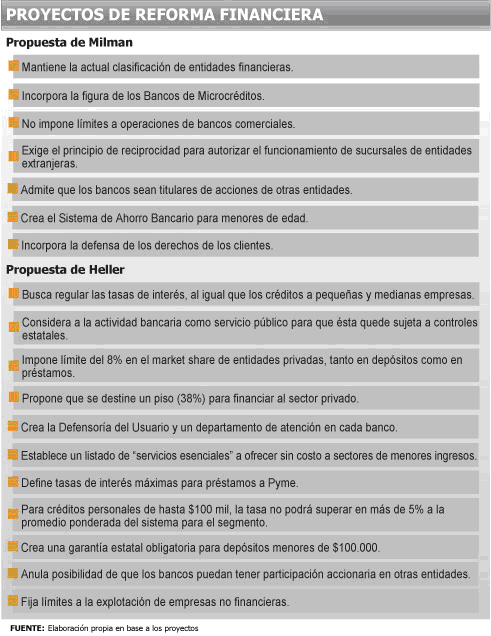

También están carpeta las propuestas de los diputados Gerardo Milman y Carlos Heller tendientes a establecer un nuevo marco a la actual ley de entidades financieras.

La iniciativa impulsada por el primero tiene como finalidad proteger y otorgar garantías a los usuarios de créditos y depósitos bancarios.

En tanto, la del segundo apunta a que todo el sistema bancario sea considerado un "servicio público", de modo tal que el Estado pueda regular algunas cuestiones como ser el costo de los préstamos.

El siguiente cuadro presenta los puntos más salientes de ambas iniciativas:

El marco de ley que impulsa Milman es más "pro-mercado".

En tanto, el de Heller impone topes de market share por entidad (8%), establece tasas de interés máximas (para créditos personales, ningún banco podrá superar en más de 5% a la que resulta como promedio del sistema) y crea la figura del "Defensor del Usuario".

Hay mucho dinero en juego y la ley que se promulgue será la que defina la forma que tomará el sistema financiero.

También, determinará cuáles serán los derechos de los usuarios, así como también las condiciones de tasas, costos y créditos que deberán afrontar todos los argentinos.