Las urnas ya "hablaron" y ahora los analistas identifican las inversiones que pueden dar el "gran salto"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/08/347190.jpg)

Semanas atrás, muchos analistas -y una gran mayoría de argentinos- veían en las elecciones primarias una especie de "gran encuesta", sin conocer demasiado las razones de fondo que impulsaban la realización de los comicios.

En el plano estrictamente financiero, los principales ejes de discusión no tenían su raíz en el mercado local sino en los temblores que se daban en el mundo, tanto en Estados Unidos como en varios países de Europa.

La rebaja en la calificación de deuda estadounidense, el derrumbe de las principales bolsas, la caída en los precios de las acciones de los bancos y el rumor sobre la reducción de la nota a Francia -luego desmentido- eran parte de las cuestiones que acapararon por varios días la atención de inversores.

Hasta que llegó el día "D" (o "C") en el que quedó reflejada la apabullante victoria de la presidenta Cristina Fernández de Kirchner.

En este sentido, un informe de Invertir Online, sostiene que "la victoria sorprendió hasta al más pesimista de los opositores, que en cálculos previos le daban al oficialismo el 40% de los votos".

Así, con los resultados sobre la mesa, en la city porteña comenzaron a reflejarse los primeros movimientos en materia de recomendaciones de inversión.

Es que ahora los analistas ya dan como un hecho el triunfo del "cristinismo" en octubre.

Sabrina Corujo, analista de Porfolio Personal, argumenta que "el resultado logrado prácticamente ubica a Cristina en el sillón presidencial por otros 4 años. Y esto hace que las elecciones de octubre parezcan sólo un "trámite obligatorio".

"Es verdad que su triunfo ya se venía descontando. Pero también es cierto que en el ambiente había cierta incertidumbre sobre lo que pudiera pasar en caso de darse una segunda vuelta", destacan desde Invertir Online.

Más certidumbre local pero no externa

Este nuevo contexto hace que la compra de algunas acciones o bonos escalen en el ranking de preferencias de los analistas de la city porteña, habida cuenta de que esperan una profundización del actual modelo.

Es que, tal como destaca Agustín Trella, analista de Puente, el aplastante triunfo del oficialismo hace que "la incertidumbre se concentre exclusivamente en lo que pueda ocurrir en el contexto internacional".

"Los temblores que se den en el plano externo serán, en caso de que hubieren, la principal causa de la dolarización de las carteras", explica Trella, quien destaca que en la búsqueda del billete verde pesará más lo que ocurra fronteras afuera que internamente.

En la misma línea, Corujo afirma que el resultado de las urnas "a los inversores les ahorra meses de incertidumbre", en lo que al mercado local se refiere.

La cuestión es distinta cuando se observa la situación en Estados Unidos y en el Viejo Continente, en particular por los problemas derivados del enorme endeudamiento que afecta a varios países.

"Esta crisis mundial puede ser incluso peor que la del año 2008" son las advertencias de Robert Zoellick, presidente del Banco Mundial, que aún resuenan en los oídos de los operadores de la city.

Profundización del modelo

"Los inversores estiman que con la continuidad de la actual gestión, las tarifas se mantendrán congeladas", agrega Eduardo Fernández, analista de Rava.

"Por su parte, los títulos públicos ajustados por CER han cotizado sin acusar mayores movimientos. De alguna manera, el mercado da por descontado que las mediciones del INDEC no van a ser corregidas", manifiesta Fernández.

En la misma línea, Dionisio Corneille, director de Corneille Agentes de Bolsa, apunta que con los resultados de las elecciones puestos sobre la mesa "se puede inferir que las pautas básicas de funcionamiento económico, incluyendo al INDEC, se van a mantener sin cambios".

"Imaginamos que no habrá una modificación sustancial en las expectativas sobre aquellas empresas beneficiadas con el modelo actual -sector consumo sobre todo- y sí, tal vez, sufran alguna caída en las cotizaciones las que, más allá de lo económico, padecen algún problema de índole político", agregan desde Invertir Online.

Premios y Castigos

Fernández, de Rava, destaca como "muy buena noticia" el hecho de que "el mercado haya operado con tranquilidad en la primera rueda después de conocidos los resultados electorales".

Sin embargo, observa que "se han visto algunos premios y castigos".

En términos generales, los analistas consultados por iProfesional.com consideran que, de no repetirse una situación de extrema volatilidad internacional como la vivida en la última semana, el horizonte para los activos locales puede resumirse de la siguiente manera:

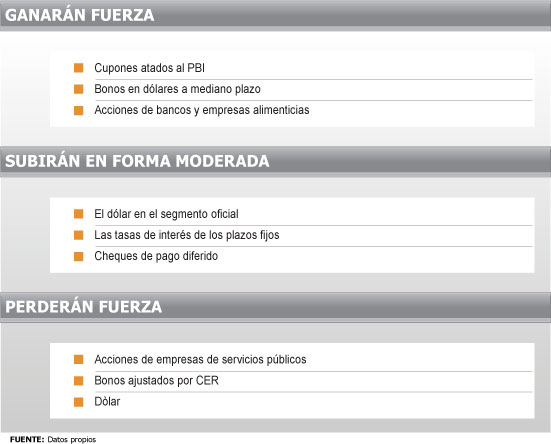

En la visión de Fernández, "se ven claramente favorecidos los cupones atados al PBI. No así los papeles de las compañías de servicios públicos".

Los elegidos

"La conjunción del derrumbe previo de las cotizaciones sumado a esta nueva definición electoral, les da a los inversores la posibilidad de comprar papeles a precios interesantes", expresa Corujo.

La analista de Portfolio Personal ve con muy buenos ojos y potencial de crecimiento a las acciones de Telecom y a las de los bancos, a excepción del Hipotecario.

"También tienen buenas perspectivas Petrobras, aunque depende de la evolución de los mercados internacionales y de lo que ocurra con YPF", agrega la experta.

En tanto, Juan Southall, analista de De Bary Casa de Bolsa, considera que "a partir del resultado de las elecciones primarias, se abre un panorama favorable para varios papeles que cotizan en el Merval".

"Tras el fuerte ajuste que se produjo en las últimas semanas en los precios hay sectores, como el bancario y los ligados a la siderurgia que hoy resultan muy atractivos", señala Southall.

Por su parte Corneille considera que "en el caso de las firmas de servicios, sería lógico pensar que, por el momento, las tarifas seguirán congeladas. Y eso explica la baja que marcaron en la primera rueda, tras conocerse los resultados de los comicios".

Bonos y cupones

"En cuanto a la bonos, siguen siendo atractivos aquellos nominados en dólares que tienen un horizonte de vida útil de dos a cuatro años, es decir, los que se ubican en la parte media de la curva", resalta Corujo.

Por el lado de los títulos en pesos, la analista de Portfolio Personal destaca "al Bonar 2018".

"En la práctica, el resultado electoral ha sido una buena noticia para aquellos que apostaron a los cupones atados al crecimiento del PBI. Este año estarían recuperando entre un 70 y 80% de su inversión", agrega Corneille.

Su pronóstico es compartido por Ignacio Galán, analista de Delphos Investment, quien considera que "el mercado recibió con tranquilidad los resultados de los comicios y los cupones atados al PBI resultaron favorecidos".

"Seguramente los títulos públicos en dólares figurarán entre los más demandados, porque los inversores buscarán reducir los niveles de exposición", concluye el experto.

Desde Delphos Investment también consideran que "a mediano plazo, representan una muy buena alternativa. Pues ya no son sólo una opción para ganar por tasa de interés, sino que ahora tienen potencial para ganancias de capital de entre 4% y 5%".

El "top ten" de las acciones para invertir

Para orientarse acerca de si una acción está cara o barata los analistas recurren a una serie de indicadores, entre los que sobresale el Price Earning.

¿Qué es el Price Earning (P/E)? Tal como diera cuenta iProfesional.com, este indicador resulta de dividir la cotización de una acción por el beneficio neto (por acción) que una empresa obtuvo en los últimos 12 meses.

- Se lo suele interpretar como la cantidad de veces que la ganancia contable cabe dentro del precio del papel.

- Una variante de esta interpretación puede encontrarse en que el P/E mide el lapso en años en el que se recupera la inversión de esa acción.

- Si un papel posee un P/E elevado, ello puede significar que está sobrevalorado. Es decir, se requiere de mucho tiempo de ganancias contables (prorrateadas por acción) para recomprarlo, según su cotización vigente.

El resultado se expresa en veces o años. En general, si es menor a 10 se asume que el papel está infravalorado (o que los beneficios tenderán a caer). Cabe aclarar, que puede variar según la rama de actividad.

Teniendo en cuenta a este indicador como referencia, el siguiente cuadro pone de manifiesto qué acciones muestran un bajo P/E:

¿Por qué entonces los analistas recomiendan a Telecom, Molinos o Ledesma que muestran un horizonte de recupero más prolongado?

Porque estiman que las ganancias futuras serán tan altas que tenderán a reducir este plazo.

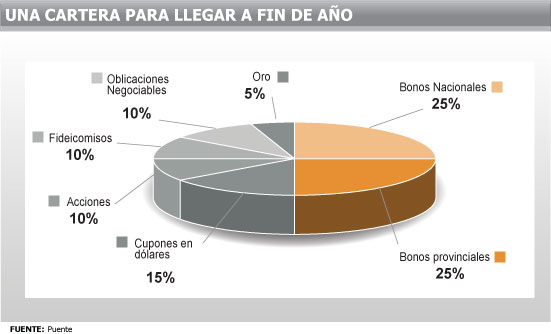

En la búsqueda de la cartera ideal

Trella agrega que "hoy la incertidumbre local es menor. Y esto impulsará un cambio gradual en la composición de las carteras, que dejarán de ser defensivas".

"Hasta el viernes, los portafolios se conformaban básicamente con una baja composición de acciones, activos con vencimientos a corto plazo -como las Letras y Notas del Central- cheques diferidos o algunos bonos cortos", afirma.

"Ahora, con la posibilidad mucho más cierta de la reelección presidencial de Cristina Kirchner, se acrecienta la demanda de los cupones atados al PBI, pues se entiende que se mantendrá la actual senda de crecimiento", argumenta Trella.

En su visión, "una cartera moderada se conforma básicamente con una buena proporción de bonos nacionales (25%) y provinciales (25%), a los que se deberían sumar la tenencia de cupones atados al PBI en dólares (15%)".

A los activos mencionados el experto le suma acciones (10%) de bancos y de firmas ligadas con las materias primas, como Ledesma y Molinos.

Y le agrega una porción de fideicomisos financieros (10%), Obligaciones Negociables (10%) y de oro (5%).

Monedas que se hacen fuertes frente al dólar

En una cultura financiera dolarizada como es la Argentina, el billete verde siempre es motivo de comentarios.

Sin embargo, desde hace largo tiempo, no lo es por su fortaleza sino por correr por debajo de la inflación.

Aún así, esto no impide que sea demandado por los ahorristas.

En parte por los temores que han despertado los comicios pero, principalmente, porque ha ido quedando barato frente a las subas salariales.

Prueba de este apetito verde lo da la fuga de capitales del primer semestre del año, que alcanzó a la de todo 2010.

Sin embargo, mientras muchos ahorristas siguen mirando a la divisa estadounidense, existe una gran cantidad de inversores que en su búsqueda de rentabilidad a mediano y largo plazo vienen tomando posiciones en otras monedas.

Y tienen sus razones para hacerlo.

Ven que el billete verde seguirá débil y que otros signos monetarios -muy respetados por inversores internacionales - vienen avanzando a pasos acelerados.

Uno de ellos es la libra esterlina. Otro es el franco suizo que, en lo que va del año, se ha revaluado un 16% frente al dólar.

¿Por qué el franco suizo? Los analistas señalan que su fortaleza se sustenta en que la economía suiza ha tenido una evolución notable en los últimos años y porque ha ido ganando protagonismo en su rol de moneda de refugio a nivel global.

A nivel local, analistas de la city señalan que es una de las monedas preferidas, históricamente, por el inversor más conservador.

¿Por qué la libra esterlina? Entre sus fortalezas los expertos señalan a la muy buena liquidez que ofrece y la situación del país.

Es una moneda que goza de una buena demanda por "la independencia que tiene Inglaterra respecto al resto de Europa, en cuanto a la posibilidad de aplicar su propia política económica", destaca Fernando Izzo, director de ABC Cambios.

Carlos Risso, director de ZonaBancos.com, considera que "la tendencia de compra de monedas alternativas al dólar se ubica en un nivel mayor al que se podría suponer".

"Tanto el franco suizo como la libra esterlina vienen convirtiéndose en un refugio que el inversor no encuentra ni en el dólar ni el euro", señala el directivo que, en diálogo con este medio, así se expresó:

http://www.youtube.com/watch?v=RSxLq8O_g1Y&feature=youtu.be

Sombrío panorama verde

Sobre la divisa estadounidense el panorama que trazan los expertos no es justamente alentador.

Más aún, luego de que Estados Unidos haya adelantado que mantendrá su política de dólar barato (tasa cero) por los próximos dos años.

"Si Estados Unidos decide licuar deuda por medio de la inflación, es de espera que se depreciará aún más", apunta Gaston Rossi, economista de LCG, la consultora de dirigida por Martín Lousteau.

Su visión es compartida por Gabriel Holand, CEO de HRGlobal: "Su debilitamiento se debe a que ya se sabe que las bajas tasas se mantendrán por un largo tiempo".