Financiar la compra de un 0Km, un "gustito" para ganarle a la inflación y poder disfrutar del "efecto licuación"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/03/374427.jpg)

Mientras aún muchos argentinos disfrutan de sus vacaciones, varias ramas de la actividad económica se unen para lograr resultados que pueden sorprenden a más de un analista.

Es el caso particular del sector automotor pero, fundamentalmente, lo atinente a la financiación de la compra de unidades cero kilómetro vía créditos prendarios.

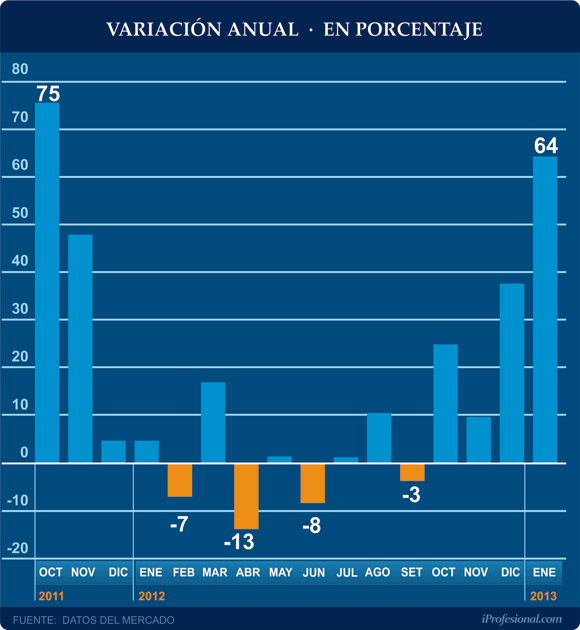

En efecto, según el Banco Central, en los últimos 12 meses este tipo de financiamiento creció nada menos que casi un 65% internanual (de $709 millones a $1.163 millones).

Hay que remontarse a octubre 2011 para encontrar una expansión anual cercana a esta magnitud (ver infografía):

De la relación entre el monto total colocado y la cantidad de prendarios realizados,se obtiene que el valor promedio de los créditos otorgados en diciembre ha sido de $44.000, cifra que prácticamente duplicó la de junio de 2012 y fue un 140% superior a la del arranque de ese año.

Si bien aún no se cuenta con el número de prendas efectivamente negociadas en el primer mes de 2013, todo indica que las ventas de autos apalancadas por esta línea de créditos continúan avanzando en forma acelerada.

Estos números no hacen más que confirmar la tendencia creciente en la solicitud de prendarios, habida cuenta de que en 2012 representaron nada menos que el 40% del total de vehículos patentados, según destacan desde la Asociación de Financieras de Marcas de Automotrices (Afima).

Es decir, de las 845.000 unidades comercializadas unas 340.000 fueron financiadas a través de contratos de prenda.

Fuentes del sector automotriz vinculan el notable aumento en el uso de este tipo de créditos con diversos factores:

•Tasas de interés muy atractivas.

• Pocas alternativas de inversión.

•Ampliación de la brecha cambiaria.

A diferencia de lo que ocurre con otras líneas de financiamiento, en el rubro prendario se negocian tasas de interés (TNA) significativamente bajas.

En efecto, las mismas pueden ir desde un 3,4% anual (para casos particulares, como el del Renault Fluence), hasta un valor cercano al 10%, que es el interés aplicado por buena parte de las terminales.

En tanto, para los casos de Ford, Toyota, Chevrolet, Renault y Citroen el costo financiero total (CFT) se ubica por debajo del piso de inflación real, del orden del 25% anual (ver infografía):

Para muchos argentinos, "los vehículos continúan posicionándose como una interesante opción para canalizar el dinero. Esto, potenciado por precios que tuvieron alzas por debajo de la inflación", señalan desde Afima.

En tanto, los economistas también vinculan el marcado protagonismo en la toma de créditos prendarios con el llamado "efecto licuación".

Esto es, que los pagos mensuales se vayan "diluyendo" en proporción a la inflación y a los incrementos salariales.

"Si la cuota mensual se mantiene y hay una mejora en los ingresos, el pago mensual se reduce en proporción a los ingresos", recuerda el analista Mariano Otálora.

El blue "mete la cola"

Otro factor que incide favorablemente surge de las "ventajas" que brinda la brecha cambiaria, en particular en el segmento de autos importados, que tienen como referencia al dólar y para los que las agencias realizan la conversión al tipo de cambio oficial.

En este sentido, muchos particulares que poseen billetes verdes en el colchón -y tienen intenciones de adquirir un vehículo- los venden en el circuito blue para hacerse de más pesos, lo que en definitiva les significa una reducción cercana al 50% (ver nota: La bicicleta del blue, un deporte cada vez más practicado por particulares y empresas).

Esto, sumado a la ganancia que brinda el "efecto licuación" -que surge de apalancar vía un prendario otra porción del monto total a pagar- hace que el vehículo le cueste un monto sustancialmente menor.

Por ejemplo, quien desee comprar con divisas estadounidenses un Audi A3, cuyo precio de lista es de unos u$s35.000 -que se convierten en $175.000 a la cotización oficial-, y las vende en el mercado "blue", sólo deberá desembolsar unos 22.400 dólares.

Desde ACARA, su presidente, Abel Bomrad, aseguró: "Sin duda, lo que sucede con el dólar está impactando en la demanda de autos".

"Para quien está anclado en esta moneda, esto significa una baja de precios. Enero cerró con más de 100.000 patentamientos, una cifra de por sí buena", aseguró.

En igual sentido, el gerente de una reconocida concesionaria ubicada sobre la avenida Del Libertador y que comercializa la marca BMW, confirmó que "el mercado está más tentador que nunca. Cuanto más crece la brecha entre el dólar oficial y el paralelo vemos que más gente busca un 0Km importado".

Incluso, destacó: "Estamos viendo que hay un nuevo segmento de compradores que nunca antes había evaluado la posibilidad de adquirir un auto importado y que, ahora, al comparar precios, ve que es una excelente oportunidad".

En tanto, el presidente de una de las marcas premium europeas más prestigiosas, off the record, confirmó a este medio que "el actual contexto, sin dudas favorece la venta de algunos modelos traídos de afuera, porque el dólar a $5 no se puede conseguir en billetes pero sí a través de la compra de activos valuados a tipo de cambio oficial".

Hoy, "este tipo de cambio es más tentador que nunca, si se tiene en cuenta que en el mercado paralelo vale $7,80", concluyó el ejecutivo.

El auto no es inversión, pero es visto como tal

La compra de un auto no es una inversión, si bien muchos argentinos siguen viendo a la compra de un vehículo como una forma de salvaguardar su dinero de la inflación.

"La Argentina debe ser el único país del mundo donde un auto puede simular ser una inversión", recalca Otálora.

Al respecto, Fernando Vaccaro, gerente Comercial de Fiat Crédito señala: "El cliente está buscando comprarlo como refugio para sus pesos, de forma financiada -a 60 meses- y a una tasa del 4,9% anual. Es decir, casi subsidiada por la terminal. Incluso, en 2012 no se aplicaron intereses en las cuotas".

Y agrega que "el mercado argentino es muy curioso y casi único. Muchas veces se compra un auto y el precio de venta del usado termina siendo superior", sostiene el gerente de una concesionaria de la zona norte del Gran Buenos Aires.

¿Quién es quién en el mercado?

Gustavo Ávila, presidente de Afima, destaca que "en lo que se refiere a la compra de 0Km, las terminales han venido ganando terreno por sobre las entidades bancarias en los últimos años".

"Si bien nuestro negocio es un complemento del de los bancos, las tasas fijas y en pesos -con planes de 60 meses- y la posibilidad de pagar con crédito hasta el 70% del valor, se constituyeron como una opción más que atractiva a ojos de los clientes", enfatiza Ávila.

A diferencia de lo que ocurre en otras líneas crediticias dirigidas al sector privado, en el rubro prendario se observa que varias entidades financieras especializadas ocupan los primeros lugares, desplazando de estos puestos a los propios bancos (ver infografía).

Si bien el mercado es liderado por el Banco Nación (como en la gran mayoría de las líneas de préstamos del mercado) existe un conjunto de cinco compañías financieras que absorben nada menos que el 30% del total.

El mismo es liderado por Renault, a través de Rombo Compañía Financiera (8,3%), seguido por Citroen y Peugeot, cuyo brazo financiero es PSA Finance (7,7%), y Chevrolet, con GPat (6,5%).

Más abajo se ubican Fiat Credit y Mercedes Benz, con el 4,4% y 3,8%, respectivamente.

¿Cuál es el valor de la cuota para un crédito promedio?

Una de las características del mercado prendario es que se puede optar por diferentes fuentes de financiamiento.

Por un lado, están las que brindan las compañías asociadas con las marcas de automóviles y, por otro, las alternativas que ofrecen los bancos.

En tanto, muchas concesionarias brindan al potencial cliente la posibilidad de apalancar la compra a través de un "menú de opciones" que incluye a varias entidades crediticias.

Desde una concesionaria líder de la zona norte, que comercializa las marcas Ford y Peugeot, su gerente de ventas afirmó: "Al operar con varios bancos de primera línea, le brindamos al comprador una ventaja adicional, que es la de poder elegir la alternativa que más le conviene".

Si se tiene en cuenta que un préstamo promedio ronda los $44.000, las cuotas serán -para un plazo de 24 meses- de entre $2.000 y $2.350, según la marca elegida.

Si cualquiera de estos importes se compara con el de un crédito personal a igual plazo, se observa que están sustancialmente en un nivel inferior, ya que en estos casos la cifra por mes a pagar trepa a los $3.000.

Esta diferencia también permite explicar el por qué los préstamos dirigidos a la adquisición de vehículos aún gozan de muy buena salud.