Advierten que a fin de año más de 2,5 M de empleados pagarán Ganancias

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/03/374671.jpg)

El 2013 cerrará con una presión récord en el Impuesto a las Ganancias que recae sobre los empleados en relación de dependencia.

Al menos así lo asegura un reciente informe elaborado por el Instituto Argentino de Analisis Fiscal (IARAF), que asegura que a fin de año el tributo alcanzará a más del 25% de los trabajadores, lo que equivale a más de 2,5 millones de dependientes.

Lo alarmante es que históricamente ese porcentaje se ubicaba en torno al 10 por ciento de la masa laboral.

Si bien aún resta conocer la reglamentación que emitirá la Administración Federal de Ingresos Públicos (AFIP), el Gobierno nacional oficializó el martes pasado el decreto 244/2013 que estableció que, a partir de este mes, un trabajador soltero debe ganar $8.360 brutos mensuales ($6.939 de bolsillo) para empezar a pagar el gravamen y $11.563 bruto ($9.597 de bolsillo) para casados con dos hijos.

Estos nuevos valores no fueron bien recibidas por los asalariados y los gremios en general, ya que, si bien representan un evidente alivio, están por debajo de las pretensiones esgrimidas en los últimos meses.

Alivio acotado

El documento elaborado por el IARAF pone la mira sobre la desactualización de las escalas en Ganancias como primera explicación al incremento de dependientes que soportan el tributo año tras año.

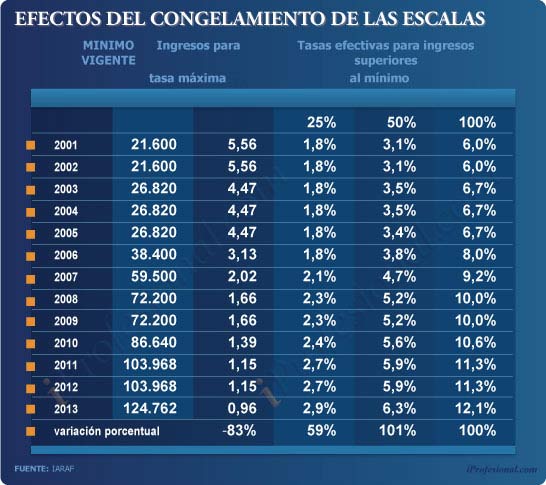

"El hecho de que los topes de los tramos de escala en base a la cual se aplica la alícuota progresiva del impuesto hayan permanecido invariables desde el 2001, ha provocado que aquellos trabajadores que queden alcanzados por el impuesto deban tributar cada año alícuotas legales superiores para un mismo nivel de ingreso real, con lo cual el impuesto abonado pasa a representar cada vez un porcentaje superior de su ingreso", advierte el documento.

El estudio profundiza sus cuestionamientos al señalar que, en Ganancias, la decisión de solamente elevar los mínimos en un 20% para el 2013 genera efectos no deseados:

- "En primer lugar, consolida el importante incremento en el número de contribuyentes y el notable crecimiento de la tasa efectiva que estos debieron tributar en el 2012 al convivir incrementos nominales de sueldos de alrededor del 25% con parámetros de cálculo congelados. La atenuación de esta situación hubiera implicado el ajuste de mínimos y deducciones en porcentajes cercanos al 50% para el año en curso.

- Si las negociaciones salariales culminan con incrementos nominales superiores al 20%, en consonancia con las pretensiones sindicales y la percepción de la tasa de inflación que tienen los trabajadores, se producirá un nuevo salto en la cantidad de trabajadores alcanzados por el gravamen, que seguramente superarán los 2,5 millones.

- Otro año sin ajuste de los topes de los tramos de cálculo del impuesto provocará un nuevo salto en la tasa efectiva que deban tributar los trabajadores que, en consecuencia, verán cómo nuevamente un mismo ingreso real queda gravado con tasas impositivas superiores sufriendo así nuevamente un salto en su presión tributaria.

- Finalmente, debe tenerse en cuenta que el nulo o insuficiente ajuste de los parámetros de cálculo del impuesto no solamente afecta a los trabajadores en relación de dependencia sino que también alcanza, y con mayor efecto, a los trabajadores independientes, sean estos profesionales, pequeños comerciantes, autónomos que realizan oficios, entre otros".

En este sentido, mientras en 2013 quedarán alcanzados por el tributo dependientes cuyos ingresos mensuales promedio, luego del incremento nominal que obtengan en las negociaciones paritarias, asciendan a $6.939 o $9.597 para solteros o casados con dos hijos, respectivamente, los trabajadores independientes deberán contribuir desde ingresos mensuales netos de $2.592 y $5.472 para ambas situaciones.

En el caso de estos últimos, el incremento en la presión tributaria que sufre este amplio sector de contribuyentes puede motorizar las expectativas inflacionarias, ya que tienden a trasladar al precio de sus servicios la mayor tasa efectiva de Ganancias a la que se verán sometidos.

Asimismo, el informe puntualiza que existen muchos parámetros contenidos en la legislación impositiva que influyen sobre la tasa efectiva del impuesto ya que distorsiones en los mismos provocan cambios en la tasa legal establecida por el Congreso de la Nación.

Para el caso de las personas físicas, los más significativos son los mínimos y deducciones anuales y los topes de los tramos de escala en base a los cuales se determina qué tasa legal corresponde aplicar sobre los ingresos netos del contribuyente.

A fin de poner en números la falta de actualización, el IARAF sostiene que si se hubiera utilizado para el ajuste de mínimos y deducciones el índice de precios mayoristas calculado por el INDEC, para el 2013 el valor de los mismos para un trabajador en relación de dependencia casado y con dos hijos debería estar en $139.320 anuales ($10.716 mensuales), es decir un 12% por sobre su nivel actual.

Y agrega que si se utilizara un índice que permita estimar el porcentaje de inflación que perciben los asalariados el mínimo no imponible debería ser de aproximadamente $175.000 anuales ($13.461 mensuales), es decir un 40% superior al fijado para el 2013.

Asimismo, los expertos advierten que mientras mínimos y deducciones se han ajustado en forma insuficiente, los tramos de la escala de cálculo del impuesto han permanecido invariables desde el 2001, situación que ha generado incrementos constantes en la tasa efectiva que deben tributar los contribuyentes.

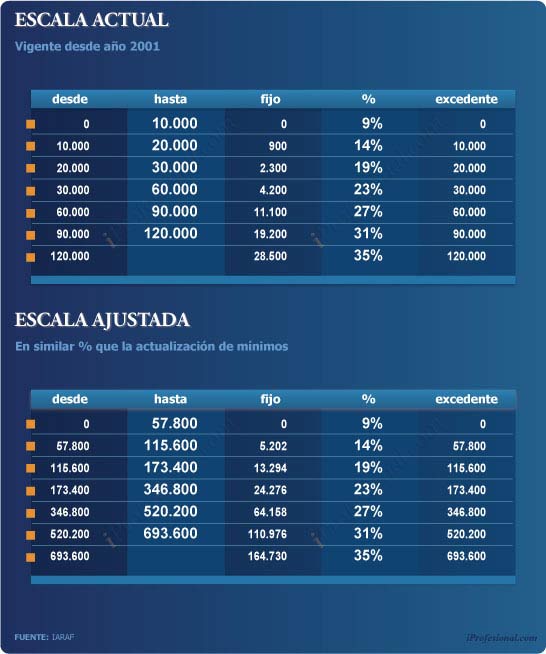

La tasa máxima del Impuesto a las Ganancias para personas físicas en la Argentina es del 35%,comenzando a tributarse la misma para ingresos netos superiores en $120.000 anuales a los mínimos y deducciones vigentes.

Este valor se mantiene sin cambios desde 2001. La falta de actualización de los tramos de escala provoca que un mismo nivel de ingreso real, representado cada año por ingresos nominales superiores, quede alcanzado por alícuotas legales cada vez mayores lo que se traduce en una tasa efectiva (calculada como el cociente entre el impuesto y los ingresos netos) más alta año a año.

"En efecto, la falta de ajuste de los tramos de escala en los últimos doce años ha provocado que los trabajadores que quedan alcanzados por el tributo estén pagando entre un 60% y un 100% más de Impuesto a las Ganancias que el que les correspondería si al menos los mismos se hubieran actualizado en porcentajes similares a los que se dispuso para mínimos y deducciones", concluye el informe del IARAF.

Para llevarlo a números, el documento señala que el porcentaje antes mencionado significa aproximadamente entre $150 y $2.300 por mes, y absorbe entre un 2% y un 10% de la remuneración total del trabajador.

Qué les espera a los trabajadores este año

A fin de aventurar un horizonte para 2013, el IARAF sostiene que el ajuste recientemente oficializado:

- No permite corregir la distorsión producida el año pasado y, por consiguiente, convalida los incrementos de presión tributaria y de número de trabajadores alcanzados por el impuesto verificados en 2012.

- Dado que las expectativas de los asalariados de ajustes nominales para compensar la inflación se encuentran en torno al 25% o más, el incremento dispuesto se percibe como insuficiente, y se espera que produzca nuevas incorporaciones de dependientes a la masa de sujetos obligados y un salto adicional en la tasa efectiva del impuesto que, nuevamente, aunque en porcentajes más atenuados que 2012 licúe parte del incremento negociado en las paritarias.

A fin de proponer una solución más amplia, desde el IARAF señalan que "surge como relevante que el Congreso de la Nación aborde el tema del ajuste anual de los parámetros de cálculo del Impuesto a las Ganancias (y de otros impuestos) a los efectos de establecer un mecanismo de actualización de los mismos que le de previsibilidad a la política tributaria y evite que la alícuota final de un impuesto quede sujeta a decisiones de otros poderes del Estado".