Préstamos personales crecen a "full", pero ya no para ir de "shopping" sino para bajar deudas o comprar dólar blue

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/06/380598.jpg)

Los préstamos personales siguen creciendo a todo vapor.

A lo largo de los cuatro primeros meses del año, la colocación de esta línea de financiamiento siguió avanzando a toda velocidad.

Tal es así que si se compara la cifra desembolsada por las entidades financieras, el volumen otorgado supera en casi 50% el registrado en igual lapso del año anterior.

Este crecimiento se obtuvo a partir de montos mensuales que, en la actualidad, promedian los $5.100 millones. Incluso, se tocó un máximo de $5.917 millones en abril, que se convirtió en la mayor cifra de toda la serie histórica.

Un simple comparativo ilustra claramente la magnitud y evolución del monto total de créditos que han ido tomando los argentinos: por cada peso de deuda que cancelan, los bancos han prestado otros $2,43.

¿Por qué aumenta la demanda de créditos?

A primera vista, aparece como extraño el hecho de que los particulares estén tomando más préstamos cuando, en contraposición, el consumo está dando signos de moderación, en algunos rubros, y evidencia caídas en otros.

Sin embargo, existe una razón que explica esta evolución disímil. Y es que no todo el dinero que se está tomando de los bancos es, precisamente, utilizado para "ir de shopping".

En efecto, según señalaron gerentes de entidades, una parte del incremento responde a la necesidad de muchos particulares de hacerse de dinero para cancelar deudas. Ya sea para bajar saldos de tarjetas o para achicar el rojo de los descubiertos bancarios.

Esta conducta, en muchos casos es producto de la voluntad propia y, en otros, tras la "amable" invitación de los bancos a poner los saldos de las cuentas en orden.

En el caso de los plásticos, la financiación la suele otorgar el banco emisor, de modo que los clientes, en "cómodas cuotas", puedan bajar la deuda.

En el caso de los descubiertos, muchos particulares y pequeñas empresas -que sufren por los problemas en la cadena de pagos- han apelado al rojo bancario y se han pasado del acuerdo de sobregiro que les es permitido.

Y están los casos de aquellos que giraron directamente "sin acuerdo" en cuenta corriente, que ahora están forzados a cancelar tras haber quedado presos de tasas de interés que pueden llegar a duplicar las cobradas en las líneas personales.

Este fuerte repunte de los préstamos también responde a otro factor: muchas entidades dejaron de operar las clásicas líneas de prendarios -destinados a la compra de vehículos- y las reemplazaron por esta línea de financiamiento.

Precisamente, un rubro que sí le ha escapado al enfriamiento del consumo es el de los autos. Y es por ello que el alza en los créditos a individuos también fue traccionada por el buen nivel de ventas alcanzado en este sector.

"Los particulares siguen comprando para sacarse los pesos de encima", señala Soledad Pérez Duhalde, economista de Abeceb.com.

Y dentro de esta actividad, aquellos que se presentan como las "vedette" del momento son los 0km importados, una de las pocas puertas de acceso que han quedado para acceder al tipo de cambio oficial.

"La venta de estas unidades crecen en forma sostenida porque se compran en pesos al billete verde oficial y los particulares ven que así se capitalizan en dólares", agrega Pérez Duhalde.

Pero, además de bajar líneas de descubierto, de achicar saldos de tarjetas o de comprar autos, aparece una cuarta razón para que los préstamos personales sigan para arriba mientras la economía se muestra calma.

Algunos lo llaman la "bicicleta del blue" y esta "actividad" es practicada, en general, por pequeñas y medianas empresas.

Lo que hacen es desafectar una parte de los pesos que tienen en cartera y, con ese dinero, compran dólares informales. Para que la merma del capital de trabajo no complique la liquidez de la firma, entonces recurren a un préstamo.

"Son varios los que tomaron deudas en moneda local para, lisa y llanamente, hacerse de dólares en el mercado informal", menciona un operador de la city.

El efecto "tasa de interés"

Estos importantes crecimientos de los préstamos personales se obtuvieron pese a que las tasas de interés que cobran las entidades bancarias son claramente superiores que la inflación real.

Andrés Méndez, director de AMF Economía, detalla que, "sobre un muestreo de 53 bancos, siete de cada diez solicita una tasa nominal superior al 30% anual".

Además, debe tenerse en cuenta que la misma es apenas una parte del llamado "costo financiero total", que es la variable a considerar para saber cuánto es lo que realmente se tendrá que pagar por el compromiso asumido.

Según el Banco Central, "este indicador está compuesto por la tasa de interés nominal anual y por todos aquellos cargos asociados a la operación", entre los que se incluyen comisiones, gastos administrativos y seguros.

"Estos cargos pueden ser periódicos, por una única vez, un monto fijo o una tasa calculada sobre el monto del préstamo, el capital adeudado o la cuota", agrega la entidad oficial.

"Las tasas siempre fueron altas, la gente sólo se fija si puede pagar o no la cuota pero no mira el elevado interés que termina abonando. Los bancos saben esto y por eso promocionan los créditos mencionando el valor de los pagos mensuales y no la tasa", remarca Pérez Duhalde.

Si se toma en cuenta la información oficial brindada por la autoridad monetaria, surge que, por ejemplo, en el caso del Banco de Servicios y Transacciones la tasa nominal llega a ser del 85%, en tanto que el costo financiero total (CFT) que aplica es del 185,5%.

Pero esta firma no está "sola" en su política de "tasas por las nubes", ya que Cordial aplica un CFT del 178%, al tiempo que las de Montemar, Columbia y Banco del Sol superan el 150% anual.

Lo llamativo de la diferencia entre ambos indicadores es que, en algunos casos, hay entidades que cargan por el costo financiero total hasta un 100% de la tasa nominal.

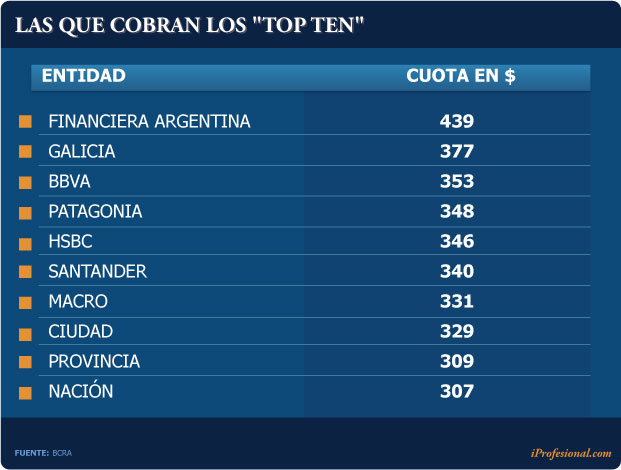

En el caso de las entidades líderes que conforman el "top ten" en cuanto a colocaciones de líneas personales, en promedio, aplican un CFT del 70 por ciento.

Entre ellas, a su vez, existe una notoria diferencia entre el crédito más caro (Compañía Financiera Argentina), que alcanza una tasa del 130%, y el más barato (Nación), que se reduce a menos del 50%.

Como resultado de estas notorias diferencias en los costos que deben enfrentar los clientes, las cuotas que deben abonar también muestran brechas que son muy importantes.

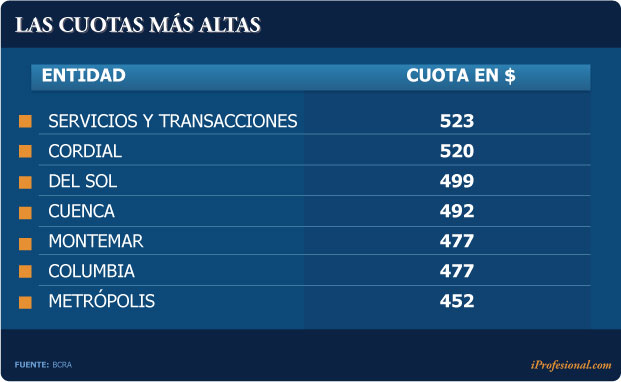

Si se toma, por ejemplo, un préstamo de $5.000 a 24 meses de plazo, las mensualidades más altas son las que cobran el Banco Servicios y Transacciones y Cordial, que son del orden de los $520 mensuales.

Haciendo una simple cuenta, al cabo del plazo establecido, el cliente terminará pagando (en términos nominales) nada menos que dos veces y media el monto solicitado.

En el caso de los bancos líderes, los montos mensuales disminuyen notablemente, ya que aún en el caso de la Cía. Financiera Argentina, que es la que cobra la mayor cuota, quien tome un préstamo terminará devolviendo el doble por igual monto y plazo, en términos nominales.

Pero si el cálculo se hace en relación a la cuota que cobra el Banco Nación, el monto final será de un 60% del que resulte de tomar un préstamo en la firma Servicios y Transacciones.

Dicho de otra manera, el tomador ahorrará unas 17 cuotas de $307.

Líderes de este mercado

A partir de la última información disponible del Banco Central (diciembre de 2012), el mercado de préstamos personales es liderado por el Macro, con un monto colocado que superó los $9.100 millones.

Así, esta entidad tuvo una participación del 12,6% en el total del sistema financiero.

En segundo lugar se ubicó el Banco Provincia, con el 10,8% de share. Y el podio lo completó el Santander, con el 8,1%.

Uno de los datos más llamativos de la composición de los "top ten" es la presencia de una entidad no bancaria, la Compañía Financiera Argentina, que ocupa el noveno lugar con un 3,1% del mercado.

Cabe apuntar que esta firma pertenece al Grupo Financiero Galicia, y tiene como target a un segmento de la población al que le es muy complicado acceder a la financiación bancaria.

Dentro de este subgrupo se percibe, a diferencia de otros años, cierto freno en la expansión del negocio, ya que, en líneas generales, subió apenas unos puntos por encima del avance de la inflación.

Pese a esta tónica general, los bancos más agresivos fueron los oficiales, como el Provincia (51%) y el Ciudad (48%), en tanto que los privados, como el HSBC o el Macro, entre otros, tomaron una actitud más conservadora.

El avance de la mora

Parte de esta decisión pudo deberse al incremento de la mora, que si bien no es un factor de riesgo por el momento, avanzó en forma sostenida en el año.

En tal sentido, los casos más complicados parecen ser los de Montemar, Columbia y Saenz, ya que en el primer caso el índice de morosidad asciende al 17,5%.

Como contrapartida, son las entidades públicas como el Nación o el Ciudad las que, junto al BBVA Francés, muestran los mejores ratios del sistema, con porcentajes que van del 0,7% al 1,3%.