Con sólo $1 de aumento en el sueldo se pagará hasta más de $9.600 extra en Ganancias

/https://assets.iprofesional.com/assets/jpg/2013/08/384967.jpg)

“No, por favor, no me aumenten el sueldo”. Si bien la frase se asocia a un pasado no tan lejano -debido a las recientes modificaciones en el Impuesto a las Ganancias anunciadas ayer por la presidenta Cristina Fernández de Kirchner y el titular de AFIP, Ricardo Echegaray- serán muchos los empleados que, en los próximos días, elevarán este singular pedido a sus jefes.

Esto es así ya que de acuerdo al decreto 1.242/2013 oficializado este miércoles por el Poder Ejecutivo se vuelve a un esquema tributario que trae el “no tan grato recuerdo” de la famosa y polémica tablita implementada por el entonces ministro de Economía de la Alianza, José Luis Machinea que fuera luego modificada por Miguel Peirano, quien actualmente se desempeña como asesor económico del primer candidato a diputado por el Frente Renovador, Sergio Massa.

En palabras sencillas, el reformulado esquema que regirá a partir de los sueldos de septiembre, plantea saltos inequitativos para quienes se encuentran con una remuneración bruta mensual cercana a los $15.000 o a los 25.000 pesos.

Puntualmente, de acuerdo con lo establecido en el decreto publicado en el Boletín Oficial este miércoles, un empleado que gane $15.001 brutos mensuales tendrá un salario de bolsillo menor que quienes perciban 15.000 brutos mensuales.

Igual situación se sentirá en los bolsillos de aquellos con ingresos de $25.001 brutos mensuales respecto de que obtienen $25.000 brutos mensuales.

Conocido los cambios, Iván Sasovsky, socio del estudio Sasovsky & Asociados, se mostró de acuerdo con la suba ya que “la falta de reconocimiento por parte del Estado de la actualización de los valores en el Impuesto a las Ganancias, genera un desfasaje frente en la capacidad contributiva real de la población, ya que una de las variables se mantiene estática a valores nominales, cuando las demás fluctúan a valores reales a lo largo del tiempo”.

“Por lo que se termina tributando sobre valores nominales, que nada tienen que ver con la verdadera manifestación de riqueza, necesaria para la configuración del hecho imponible, convirtiendo virtualmente en ricos a quienes no lo son, sólo a efectos tributarios, configurándose una pantomima literal de la sociedad”, agregó Sasovsky.

Sin embargo en diálogo con iProfesional, el experto dejó en claro las zonas grises de la medida: “Al limitar el incremento de las deducciones personales exclusivamente para ciertos contribuyentes empleados en relación de dependencia y jubilados o que se encuentren en determinada zona, se está modificando no sólo el importe nominal de las deducciones, sino que se está cambiando una cuestión de fondo de la ley, que implica un tratamiento diferencial para aquellos que no revisten la condición de empleados o jubilados”.

“De esa forma se está extralimitando la potestad del Ejecutivo, en contra de los derechos de ciertos contribuyentes. En otras palabras, es totalmente legítimo que se modifique la deducción especial para beneficiar a los empleados, pero no resulta admisible que el incremento de las deducciones de un 20% o de un 30% para ciertos contribuyentes de una determinada zona se haga vía decreto, dado que se están modificando elementos esenciales de la configuración del hecho imponible, en contra del propio artículo 99° de la Constitución Nacional que limita las potestades tributarias del Poder Ejecutivo”, aseguró el experto.

Desde Tributum.com.ar los consultores tributarios Mario Goldman Rota y Martín Desteffaniz, señalaron que “otro punto de especial atención, es el cambio en la naturaleza del impuesto en relación a que las deducciones de personas físicas, ya que tienen una impronta de su estado civil (casados o solteros) y el vinculo legal con el cónyuge y sus hijos, cuestión que muchas veces dejaba sin la posibilidad de deducir a concubinas, hijos de otro matrimonio, entre otros ejemplos.

“En el flamante decreto se abandona tal criterio, al menos para quienes perciban hasta $15.000 brutos mensuales en promedio, subsistiendo para el resto”, agregaron los expertos.

La mayor restricción del decreto refiere a la exclusión de los autónomos del beneficio. Esto es así, ya que la flamante norma deja en claro que el alivio sólo rige para las ganancias a que se refieren los incisos a), b) y c) del artículo 79 de dicha Ley. En otras palabras, sólo se benefician las ganancias provenientes:

- Del desempeño de cargos públicos y la percepción de gastos protocolares.

- Del trabajo personal ejecutado en relación de dependencia.

- De las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y de los consejeros de las sociedades cooperativas.

Por lo tanto quedan fuera del alivio los trabajadores autónomos.

Los saltos injustos del nuevo esquema tributarioDe acuerdo a los cálculos que reconocidos tributaristas acercaron a iProfesional, se registran notables injusticias al acercarse a los montos que establecen los límites de esta nueva tablita.

Puntualmente, los expertos hacen hincapié en dos situaciones que si bien son extremas, dejan en claro cierta inequidad del nuevo esquema. En primer término, evaluaron qué sucede con un asalariado que percibe $15.000 brutos mensuales respecto de un trabajador que percibe $15.001 brutos mensuales.

De acuerdo con lo anunciado este martes, aquel que gane $15.000 brutos mensuales se encontrará excluido del pago de Ganancias desde septiembre sin importar si es soltero, está casado o tiene hijos o familiares a cargo.

En tanto, un empleado que cobra un peso más, es decir $15.001 brutos mensuales, ya salta de tramo y sólo se ve beneficiado con un aumento del 20% de las siguientes deducciones personales:

- Mínimo no imponible

- Cónyuge

- Cargas de familia

- Deducción especial

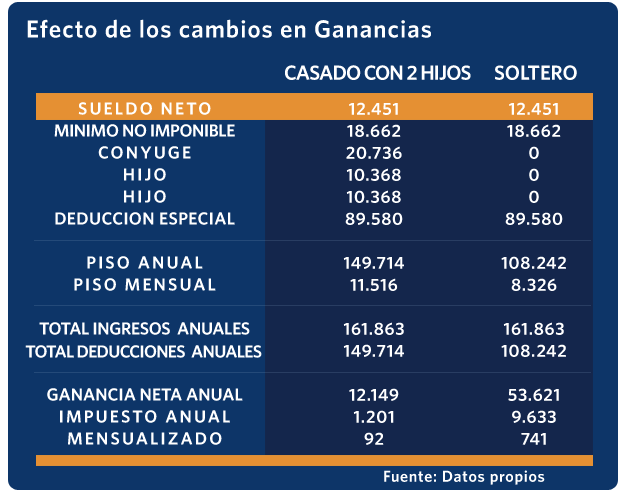

Llevado a impacto en el bolsillo, quien cobre ese $1 adicional (de $15.000 a $15.001 brutos mensuales) pasará de no pagar impuesto a abonar $9.633 anuales en Ganancias, cuando se trate de un trabajador soltero (mensualizados serían 741 pesos).

El impacto es menor en el caso de un empleado casado con dos hijos, ya que al pasar de $15.000 a $15.001 brutos mensuales ($12.451 netos mensuales), dejará de estar eximido del tributo para pasar a abonar $1.201 anuales (mensualizados serían 92 pesos).

Igual situación se da con quien se le aumenta el sueldo de $25.000 brutos mensuales a $25.001 brutos mensuales.

Bajo el nuevo esquema, quien gana $25.000 brutos mensuales ($20.750 netos mensuales) paga $28.513 de Ganancias al año, si se trata de un trabajador casado con dos hijos (mensualizados serían 2.193 pesos).

El monto aumenta a $43.028 si se trata de un trabajador soltero con igual sueldo (mensualizados serían 3.310 pesos).

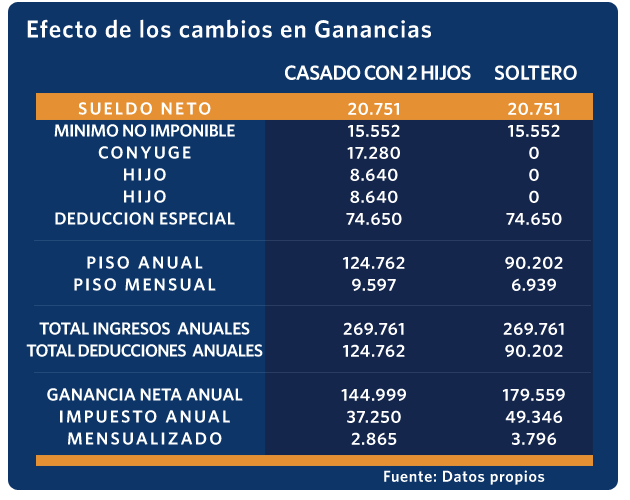

En tanto, quien gana un peso más, es decir $25.001 brutos mensuales ($20.751 netos mensuales) pasa a pagar $37.250 si se trata de un trabajador casado con dos hijos (mensualizados serían 2.865 pesos).

El monto aumenta a $49.346 si corresponde a trabajador soltero con igual sueldo (mensualizados serían 3.796 pesos).

Como queda en claro, el aumento de sólo $1 genera que un asalariado pague $8.737 más anualmente, si se trata de un casado con dos hijos que pasa de un sueldo de $25.000 a $25.001 brutos mensuales.

En el caso de un trabajador soltero, la diferencia anual se ubica en 6.318 pesos.

Otros trabajadores perjudicadosAl igual que sucedió cuando se eximió el medio aguinaldo de Ganancias, la técnica elegida por el Ejecutivo deja a un grupo de asalariados como los más perjudicados.

En primer término, se pueden encontrar quienes reciben un sueldo básico más comisiones, es decir, que obtienen remuneraciones variables.

Así, a los fines del análisis, es fundamental dejar en claro que de haber superarado los $15.000 o $25.000 brutos mensuales en sólo uno de los meses que van de enero a agosto pasado se pasa a un tramo de la escala menos beneficioso.

En este escenario, se considera el caso de un vendedor que, entre enero y mayo, sólo cobró el básico de $15.000 brutos mensuales ya que tuvo una mala temporada. Y en junio repunta.

Por lo tanto, en junio de 2013 le corresponde su retribución habitual de $15.000 brutos mensuales más $10.001 brutos en concepto de comisiones por ventas de teléfonos móviles.

Como la suma es de $25.001 brutos mensuales, superó uno de los límites establecidos en el decreto 1.241/2013 y por lo tanto el trabajador salta a un nuevo escalón del flamante esquema.

Lo mismo puede suceder con quienes suelen recibir en junio la comisión por las ventas que realice durante los últimos meses.

Otra situación que puede suceder es la de un dependiente que, por ejemplo, gana $24.500 brutos mensuales, y llegado junio decidió tomarse de vacaciones.

En este singular ejemplo, el plus vacacional que reciba hará que en junio haya superado los $25.000 brutos mensuales y que, por ende, pasa a un tramo mucho menos beneficioso de la nueva escala.

Qué establece el nuevo esquemaEl decreto 1.241/2013 establece “la deducción especial establecida en el inciso c) del artículo 23 de la Ley del Impuesto a las Ganancias, hasta un monto equivalente al que surja de restar a la ganancia neta sujeta a impuesto las deducciones de los incisos a) y b) del mencionado artículo 23”.

Lo dispuesto anteriormente beneficiará sólo a los sujetos cuya mayor remuneración o haber bruto mensual, devengado entre los meses de enero a agosto de 2013, no supere los $15.000 ($12.450 de bolsillo).

A fin de definir un segundo tramo de la escala, el decreto firmado por la Presidenta establece que se incrementan las deducciones personales establecidas en los incisos a), b) y c) del artículo 23 de la Ley de Impuesto a las Ganancias (mínimo no imponible, cargas de familia y deducción especial) en un 20 por ciento. Este ítem beneficiará exclusivamente a los sujetos cuya mayor remuneración y haber bruto mensual, devengado entre los meses de enero a agosto del 2013, se encuentre entre $15.001 y 25.000 pesos.