Los plazos fijos están de fiesta, con tasas de interés por las nubes y dólar estable en el corto plazo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/03/396298.jpg)

Un viejo dicho afirma que "la necesidad tiene cara de hereje". En el caso particular de las tasas de interés, esta frase encuentra particular vigencia.

Es que a lo largo de esta última década, la estrategia oficial se basó en mantenerlas lo suficientemente bajas como para que no afectaran el costo del crédito y -de este modo- tampoco golpearan al nivel de consumo, una de las principales banderas del relato K.

Esto súbitamente cambió. Ahora, en medio de un ajuste que entremezcla necesidades y urgencias, la escalada de tasas tiene múltiples propósitos: defender al peso, frenar el avance del dólar blue y ayudar a domar una inflación que resulta difícil de controlar.

Para avanzar en esta estrategia, el Banco Central recurre a las licitaciones de Letras (Lebac). ¿Con qué objetivo? Con el de inducir a los bancos para que las compren. De esta manera, logra retirar pesos del sistema y reduce la liquidez.

El efecto secundario es que, ante esa menor liquidez, las entidades se ven obligadas a subir lo que pagan para captar nuevos depósitos.

Tasas nuevas, estrategia nueva

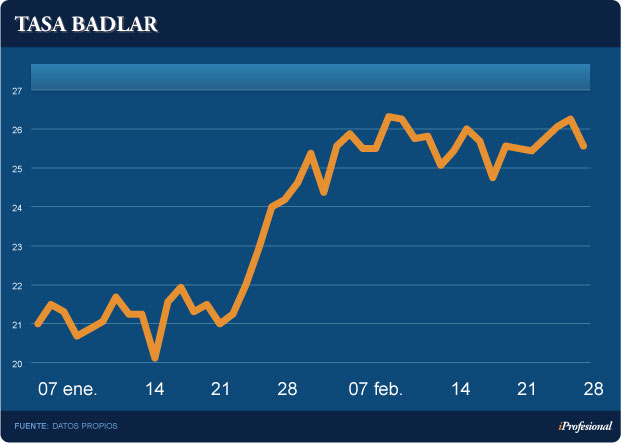

Desde que comenzó el año, esta estrategia de encarecer el dinero muestra dos períodos claramente diferenciados.

El primero se extendió hasta la tercera semana de enero, momento en el que se produjo la devaluación.

Hasta ese entonces, la tasa mayorista correspondiente a las colocaciones superiores al millón de pesos -Badlar- había pasado tímidamente del 21% al 22%.

Pero una vez producido el ajuste del dólar, esta referencia trepó con inusitada fuerza hasta instalarse en el 26%, un porcentaje que se mantuvo sin variantes desde fines de ese mes hasta la actualidad (ver cuadro).

Este escenario (tasas altas y dólar quieto post-devaluación) fue aprovechado por varias empresas y grandes inversores, que reeditaron por un breve período un viejo gran negocio: la "bicicleta financiera", aprovechando el "seguro de cambio" que ofrecía el BCRA.

Quienes tenían sus billetes verdes los vendían, armaban un plazo fijo en pesos para sacar rédito de los altos tipos de interés y luego, con lo obtenido, recompraban más moneda extranjera.

Mal no les fue con esta práctica, ya que todos aquellos que optaron por esta alternativa -a principios de febrero- al cabo de un mes obtuvieron una rentabilidad extraordinaria: nada menos que del 21,50%, tal como diera cuenta iProfesional.

No obstante -y más allá de esta jugada que habilitó el Gobierno a inversores- la estrategia oficial de subir las tasas ha sido exitosa, si se consideran los fines para los cuales se había impulsado, como el de tratar de defender al peso frente a la inflación.

Bastó que los bancos pagaran más por las colocaciones (un salto de unos 5 puntos porcentuales) para que los depósitos se incrementaran.

"El BCRA le está ofreciendo a las entidades tasas de interés superiores al 27%. Esto genera un efecto derrame hacia los clientes minoristas, ya que pueden acceder a plazos fijos con un rendimiento promedio del 22%", afirma el economista Ramiro Castiñeira, de la consultora Econométrica.

Así, al cabo del primer mes de año, se contabilizó una suba en los depósitos del orden del 4,2%, encabezada por aquellas colocaciones de menor monto.

Con los datos correspondientes al cierre de febrero, se conoció que el alza en plazos fijos fue liderada por inversores mayoristas, con colocaciones superiores al millón de pesos, que crecieron un 5,2%, frente a las de minoristas, que subieron un 3,4%.

Del análisis de las cifras surge que las empresas fueron las primeras que aprovecharon el nuevo escenario (altas tasas y dólar quieto post- devaluación). A ellas se sumaron los particulares (ver cuadro):

En conclusión, al cabo del primer bimestre del 2014, los bancos muestran que los saldos de los plazos fijos treparon casi un 9%. Este porcentaje habla a las claras de un ingreso neto de fondos, pues la tasa de interés acumulada en el período rondó el 4%.

"El mercado espera que el Gobierno no haga fuertes cambios con el dólar, al menos en los próximos 3 o 4 meses y eso influye en las expectativas de quienes depositan sus pesos", señala Francisco Gismondi, de la consultora Empiria.

Cuando mandan los plazos cortos

Habitualmente, cuando se producen fuertes reacomodamientos de las tasas de interés, los grandes inversores suelen optar por lapsos más prolongados.

Pero el corriente año viene a ser la excepción, lo que ayuda a explicar por qué la bicicleta financiera tuvo una vida tan efímera.

En la práctica, se observa que fueron los plazos más cortos aquellos que canalizaron casi en su totalidad la mayor afluencia de fondos a los bancos.

Las colocaciones a menos de 60 días crecieron en el acumulado bimestral casi un 14%, un 50% más que el promedio general.

Hoy día representan el 64% del total colocado (4 puntos más hace un par de meses) lo cual marca un incremento del cortoplacismo en el sistema bancario.

¿Por qué ocurrió esto? Simplemente porque ante la incertidumbre los grandes inversores buscan reducir riesgos y para ello apuntan proteger sus colocaciones en pesos a partir de contratos de futuros en dólares.

Si se observan los valores negociados para los próximos meses en el mercado de futuros Rofex, surge claramente la respuesta que explica el incremento del cortoplacismo: para los que van más allá de abril, la tasa implícita se empareja con los rendimientos de los plazos fijos, quitándole atractivo a la "bicicleta".

En tal sentido:

•Para un dólar a fines de abril de $8,06, la tasa implícita es del orden del 21% (5 puntos menos que la Badlar).

•Pero, para mayo, se eleva al 24,5%, por lo que la diferencia se reduce a apenas 1,5 puntos.

•Finalmente, para fines de junio, ambas tasas convergen en el 26%.

El futuro de las tasas de interés y el dólar

De acuerdo con las últimas licitaciones de Lebac, el Banco Central estaría a favor de que las tasas de interés en pesos no se alejen demasiado de la inflación prevista para este año.

Este es un dato que es bien recibido por el mercado, ya que si la entidad mostrase intención de bajarlas se correría el riesgo de que impulse una demanda de divisas que, por el momento, luce agazapada.

"Las decisiones que se toman hoy tienen impacto en meses. Si bien el dólar se calmó, no fue por falta de demanda sino porque se tomaron algunas medidas que incrementaron la oferta, como fue la venta de tenencias que obligadamente debieron hacer los bancos", afirma Maximiliano Castillo, de ACM.

Rodrigo Álvarez, economista de Analítica, sostiene que "el nivel de tasas dependerá de la necesidad que tenga el Banco Central de deslizar el tipo de cambio".

"En caso de que esté obligado a hacerlo, deberá incrementar la tasa para que la gente no se vaya al dólar", agrega.

La economista Sabrina Corujo, de Portfolio Personal, afirma que "para los próximos meses proyectamos que los tipos de interés se mantendrán estables en los actuales niveles".

Gismondi precisa que la cotización actual del billete verde permanecerá quieta sólo unos meses porque "la inflación se está comiendo la devaluación".

En la misma sintonía, Álvarez también hace hincapié en los efectos de la inflación en los rendimientos bancarios.

"La suba de tasas llegó para quedarse. Porque cambió la dinámica nominal de la economía, producto de las expectativas de aumentos de precios del orden del 40%", sostiene.

Él es de los que cree que "resulta inviable tipos de interés más bajos que los actuales".

"Es por ello que la estrategia futura del Banco Central será clave para mantener el actual esquema, pues va a tratar de sacar pesos de circulación con tasas atractivas", considera el economista de Analítica.

Otro aspecto fundamental para los analistas consultados por iProfesional se refiere a lo que pueda ocurrir con la liquidación de divisas.

En tal sentido, Gismondi señala que "mientras ingresen los dólares provenientes de la cosecha de soja, éstos le van a dar aire al mercado, pero la gran pregunta es qué ocurrirá a partir del segundo semestre".

Es que en ese período cabe esperar "cierta escasez de divisas y alta inflación, por lo que la disyuntiva del Central pasará por devaluar nuevamente o no", analiza el economista.

"Si el BCRA devalúa más, deberá elevar las tasas para que la gente se quede en pesos y no se vaya al dólar", concluye.