La Justicia avala el avance de la AFIP sobre las facturas truchas

/https://assets.iprofesional.com/assets/jpg/2013/08/384596.jpg)

La Cámara Federal de Córdoba rechazó un amparo de un empresario sojero que había sido incluido en la base de datos "APOC" que detalla las operaciones con facturas apócrifas.

El tribunal sostuvo que el hombre de negocios no rebatió las constancias de la Administración Federal de Ingresos Públicos (AFIP) que indicaban que el productor no contaba "con capacidad operativa para llevar adelante las ventas de cereal consignadas".

La causa caratulada "Q.C.R. C/ AFIP s/ Amparo 19.986" se inició cuando un sojero acudió a la Justicia mediante un amparo solicitando que se ordene al organismo a cargo de Ricardo Echegaray su exclusión de la base de datos "APOC", en la que se puede observar si emitió facturas o algún documento que el fisco nacional consideró apocrifo.

Manifestó que al momento de hacer una transferencia automotor se enteró de que estaba en ese listado y que le habían cancelado la CUIT, circunstancia que hizo frustrar dicha operación de compraventa.

Relató que la AFIP nunca lo notificó de la situación, que presentó una nota solicitando la habilitación de la misma y ante el silencio del organismo recaudador acudió a la Justicia mediante una medida que fue rechazada, por lo que posteriormente intentó la vía del amparo para obtener un pronunciamiento.

El magistrado de primera instancia rechazó la acción y la medida cautelar hasta que se solucione la controversia, por considerar el reclamo como extemporáneo.

El empresario impugnó ese criterio, sosteniendo que "los efectos que trae aparejada la inclusión en la base APOC perduran en forma continuada, ya que el bloqueo de la constancia de CUIT que produce dicha inclusión, ha de subsistir en el tiempo y así se mantendrá hasta el momento en que se produzca la exclusión de dicha base".

La Cámara Federal, al entender que la cuestión necesitaba una mayor amplitud de debate en cuestiones de hecho y prueba, y por el hecho de que el contribuyente no aportó argumentos tendientes a desvirtuar el porqué se encontraba inscripto en esa base de datos, rechazó la apelación planteada y dejó firme el pronunciamiento.

La sala A, integrada por los jueces Ignacio María Vélez Funes y José Vicente Muscará, detalló que la AFIP acompañó en el expediente un informe sobre el accionante, que daba cuenta que la inclusión en la base de datos se inició por un operativo de control de cereales.

De este documento surgía que vendió soja a exportadores, pero en su declaración jurada no presentó movimientos, y además las facturas que emitió resultaban incongruentes.

Estos fueron los motivos que llevaron al organismo a incluir al empresario en la base y fueron los que debieron haber sido rebatidos. Sin embargo, tal como relató el fallo publicado en Diario Judicial, nada argumentó el sojero sobre el tema.

Por lo que el tribunal puso de resalto que "se advierten distintos elementos de juicio que reflejan supuestas inconsistencias por parte de la actora respecto de las razones que determinaron el alta en la base APOC y, por ende, a la inhabilitación de su CUIT, todo lo cual evidencia la necesidad de un mayor debate y prueba que permita dictar una sentencia que dé adecuada solución a la cuestión plateada".

En ese contexto los magistrados hicieron hincapié en que "no acompañó elemento probatorio alguno que permita desvirtuar las constancias" presentadas por el fisco, que básicamente señalaba que el amparista no contaba "con capacidad operativa para llevar adelante las ventas de cereal consignadas".

Además, sostuvieron que estaba a cargo del empresario "acreditar la urgencia en el pedido de su baja y la consecuente necesidad de interponer la presente acción de amparo".

Cómo detectar las facturas truchasA fin de combatir el uso de facturas truchas, el fisco nacional puso en marcha un servicio online que permite detectar comprobantes apócrifos.

Ocurre que, si bien en la gran mayoría de los casos se compran facturas "truchas" a fin de evadir el Impuesto al Valor Agregado (IVA) y Ganancias, también existen situaciones en donde las empresas y los particulares son engañados en su buena fe.

Por este motivo, los contribuyentes pueden acceder al micrositio que se encuentra en la página web del organismo que conduce Ricardo Echegaray.

Desde la AFIP explicaron que la nueva consulta permite a los receptores de comprobantes -incluídos los electrónicos- verificar que cada una de las facturas se encuentre autorizada por el fisco nacional.

Complementariamente, desde el organismo de recaudación aclararon que "la consulta no ofrece información sobre la validez de las facturas A o B emitidas por controladores o impresoras fiscales".

Los datos que sirven de parámetro para evaluar la validez de los comprobantes se encuentran actualizados online con el sistema de control de la AFIP.

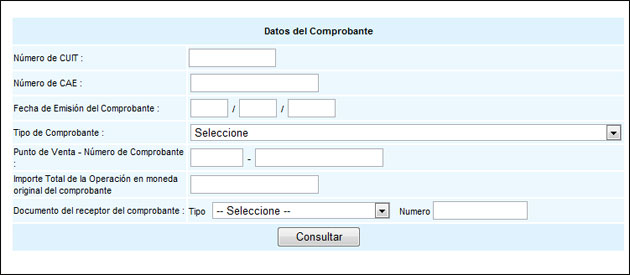

Para llevar adelante la consulta se deben ingresar los siguientes datos:

- Clave Única de Identificación Tributaria (CUIT) del emisor de la factura.

- Clave de Autorización de Impresión (CAI) del comprobante.

- Fecha de emisión de la factura.

- Tipo y número de comprobante.

"Quien recurre de manera dolosa a la utilización de facturas 'truchas' apunta a no tributar o hacerlo en menor cuantía, ocultando la veracidad de las operaciones o simulando otras que no sucedieron nunca", explicaron desde Lisicki, Litvin & Asociados.

Detrás de ello, se esconden salidas no documentadas de fondos, que una empresa quiere justificar y no puede o busca deducir en el balance impositivo -a los fines de Ganancias- un monto mayor al que le corresponde. En lo que respecta al IVA, recurren a tomarse más crédito fiscal o créditos que no se relacionan.