Triste historia del billete de $100: perdió un 90% de su poder de compra desde que fuera lanzado

/https://assets.iprofesional.com/assets/jpg/2014/09/407636.jpg)

"Hoy salís a la calle con $100 y no hacés nada. Apenas alcanza para pagar un combo en un fast food o un viaje en taxi. Ya ni hace falta preguntar si el vendedor tiene cambio".

Esta es uno de los tantos comentarios que se escuchan de boca de los argentinos, que compraran el actual poder de compra de este billete con el que hace unos años tenía el de $10.

Tienen sobradas razones para expresarse de este modo. Es que el papel de mayor denominación en el país perdió nada menos que el 90% de su valor desde fuera lanzado al mercado, en enero de 1992, producto del avance de los precios al consumidor, principalmente de esta última década.

"Para que tenga el mismo poder de compra que el de los años ´90, el Gobierno debería emitir un papel de $1.000", es la contundente afirmación de Gabriel Caamaño Gómez, economista de la Consultora Ledesma y Asociados.

Y agrega que, "a lo largo de la década kirchnerista el signo monetario resignó un ‘0'".

¿Por qué entonces no se avala la creación de un billete de mayor denominación? En definitiva, facilitaría un sinfín de cuestiones.

Por un lado, las de tipo logístico, ya que implicaría una menor frecuencia de reposición de los cajeros automáticos.

Otras, de seguridad, porque reduciría el bulto que deben movilizar las personas en casos de operaciones asociadas a una gran suma de dinero.

Y hasta también económicas, ya que el Gobierno se ahorraría un dineral en papel e impresión.

Sobre este último punto, desde 2008 -primer año de gestión de la presidenta Cristina Kirchner- hasta 2013, ese costo se disparó un 1.046 por ciento.

En términos de gasto, se estima que en 2014 se destinará la friolera de unos $1.000 millones en concepto de impresión, desde los $72 millones que se erogaban en aquel año.

La única explicación entonces del porqué no se avanza en crear un billete de mayor denominación es de tipo político: para el Gobierno implicaría reconocer una elevada inflación.

Según Caamaño Gómez, "el Ejecutivo no quiere convalidar que hubo una formidable inflación entre 2002 y 2014".

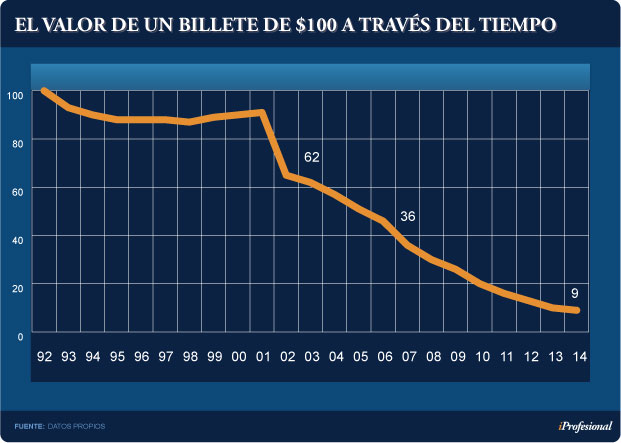

El siguiente cuadro muestra cómo ha ido perdiendo poder de compra a lo largo de los años:

El billete de $100, medido en dólares

En términos de divisas estadounidenses la baja es aún mayor, ya que su valor nominal actual es de apenas un 6,5% del inicial.

Pero el billete con la carita de Roca no va a quedar en el olvido tan fácilmente en los libros de historia: desde que entrara en circulación es el que más rápidamente ha caído en términos reales, en relación con el resto de los signos monetarios que circularon en el país.

Ese descenso del 90% incluso supera al del austral, que circuló entre junio de 1985 y enero de 1992 y que mostró una pérdida real de casi el 88%.

Esta caída se produjo a pesar de que inicialmente esa moneda arrancara con una pieza máxima de A100.

Sin embargo, como consecuencia de la fuerte escalada de precios de aquel entonces (lapso en el que el gobierno de Raúl Alfonsín afrontó dos episodios hiper-inflacionarios) el austral terminó su vida útil con un billete de 500.000.

Pese a la elevadísima cifra nominal, representaba apenas la mitad del máximo valor de acuñación en el país, que correspondió a los "pesos ley", que llegaron a contar con piezas de un millón.

Los $100 a lo largo de la década K

Al analizar el período gobernado por Néstor y Cristina Kirchner, se observan datos cuanto menos interesantes:

1. Desde mayo de 2003 a la fecha (mandato de Néstor Kirchner y los dos períodos de Cristina): el billete de $100 debería ser remplazado por unos de $750, según la evolución de los precios al consumidor.

2. Desde diciembre 2011 a la fecha (es decir, sólo considerando el segundo mandato de Cristina): el poder de compra de un billete de $100 decayó a $53. Visto de otro modo, para compensar la pérdida de valor se debería imprimir uno de casi $200.

Lo cierto es que, a lo largo de la década K, esos $100 del 2003 en la actualidad representan $13,50, en términos de poder de compra.

Este efecto corrosivo, que obliga a tener que imprimir mayor cantidad en detrimento de los otros signos monetarios dista bastante de lo que ha sucedido en otros países. A modo de ejemplo:

• En Argentina el de $100, concentra casi el 65% del total del dinero circulante (en 2003 era del 28%).

• En Colombia, el billete de mayor denominación es el de $50.000 y representa el 33% de las piezas que hay en la plaza.

•En Chile, el más alto de $20.000 sólo significa el 12% de la cantidad total.

•En Venezuela, el de 100 bolívares no llega al 30%.

Desde el lado operativo, el hecho de no poder contar con billetes de mayor denominación se ha convertido en un problema creciente para el público, las empresas, los bancos y las compañías de transporte de caudales.

"La economía también requiere de los de baja denominación, al menos para que los comercios y las personas cuenten con cambio en sus bolsillos. De modo tal que el escenario actual da lugar a demasiados problemas para movilizar y distribuir tanto volumen", afirma Caamaño Gómez.

El analista sostiene que se generan varios costos adicionales, como los de tener que tercerizar la impresión a nivel local e internacional (algunas partidas de $100 se confeccionaron en Brasil), por lo que "el sistema está al límite de su capacidad".

Jorge Nure, asesor financiero y experto en banca automática, sostiene que "el problema se va agravando cada vez más".

"Por un lado, el billete de $100 no es representativo de lo que debería ser la máxima moneda para un país. No puede ser que la denominación más grande apenas alcance para pagar bienes y servicios mínimos que se consumen a diario".

Según Nure, si se colocaran papeles de $500, se superaría la actual restricción que impide el normal abastecimiento de los cajeros a lo largo de un fin de semana.

"Ir al supermercado implica un gasto del orden de los $1.000. Muchos restaurantes sólo aceptan efectivo, de modo tal que una familia requiere de al menos $600 en cash", grafica, en alusión a la cantidad de billetes que se requieren para enfrentar algunas acciones cotidianas.

Por el lado del gasto, trae aparejado un creciente déficit financiero de la Casa de la Moneda: en 2013, según el presupuesto ejecutado, el pasivo fue de $334 millones.

El diputado Federico Sturzenegger señala que en los últimos cuatro meses de 2014 se necesitarán imprimir cerca de 128.000 millones de pesos para financiar los aumentos presupuestarios que el Gobierno dispuso en los últimos decretos de necesidad y urgencia.

El presidente del Banco Provincia, Gustavo Marangoni, remarca la necesidad de que se emitan de $200 y $500 para "aumentar la seguridad, reducir el costo operativo de los bancos y para que se termine el problema de faltante en los cajeros".

Un argumento oficial de los más utilizados en su defensa es que en Estados Unidos el de mayor valor, el de 100 dólares, persiste desde hace un siglo. Claro que la inflación que tuvo un país y otro país a lo largo de los años es incomparable.

Qué sucede en el vecindario

En cuanto a su poder de compra, comparado con el de otros países de América del Sur, el de $100 ocupa el segundo lugar de la lista. Lástima que es en la de menor a mayor en cuanto a poder de compra real, sólo superado por el bolívar venezolano.

"En la región, casi ningún país tiene el de mayor denominación con tan poco valor real", considera el analista de Ledesma.

En Argentina, al tipo de cambio paralelo, el de $100 equivalen a poco más de 6 dólares.

Este nivel es extremadamente bajo si se los compara con los u$s81 que representan el billete de 2.000 pesos uruguayos, o los casi u$s70 de los 200 nuevos soles peruanos.

En el comparativo, un simple ejemplo permite ilustrar tal situación.

Comprar u$s1.000 en Venezuela implica un acarreo de 940 papeles. En Argentina, de 160 billetes.

Muy alejados se encuentran Colombia(40), Chile (30), Brasil (24), Perú (14) y tan sólo 12 en Uruguay (ver cuadro):

Muchos pesos, pocos dólares

En Argentina, una extracción por cajero tiene un límite físico máximo de cuarenta billetes ($4.000), más allá del monto asignado a cada cliente, ya que la "ranura" del equipo no puede entregar más cantidad por operación.

Ese importe expresado en dólares blue (en definitiva es la cotización para la divisa estadounidense que convalida una demanda ávida de comprar) se reduce a unos u$s250.

Si se lo compara con lo que se obtiene en las máquinas expendedoras de otros países, las diferencias son notorias.

Desde el Banco República de Uruguay señalaron a iProfesional que esa entidad permite a sus clientes extraer hasta 40.000 pesos uruguayos con los billetes de máxima denominación. Es decir, cruzando el charco, se posibilita la obtención de unos u$s1.500.

De modo tal que se obtiene seis veces más (de dólares) con la mitad de billetes de máxima denominación respecto al caso argentino.

Lo cierto es que una inflación en alza y un billete que pierde cada vez más poder de compra harán que, tarde o temprano, se deba imprimir un papel de mayor valor.

Caso contrario, habrá que pensar en trasladar el dinero en billeteras extra large.