Las causas que pueden forzar al Gobierno a tener que subir el dólar, pese a las promesas "anti-devaluación" de Vanoli

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/10/407882.jpg)

El presidente del Banco Central, Alejandro Vanoli, defendió nuevamente el programa de "flotación administrada" y señaló que el anclaje que impuso el Gobierno para "dar certidumbre" -y evitar una devaluación tras las demandas de los fondos buitres- "no quiere decir que el tipo de cambio se va a mantener fijo".

"El dólar se va manejar con variables de la economía", afirmó, al tiempo que remarcó que "habrá que ver qué pasa con las monedas de los distintos socios comerciales", dando a entender que habrá que seguir de cerca lo que suceda con el real de Brasil.

"De acuerdo a como progrese la economía mundial, Argentina y el Banco Central van a ir administrando la situación cambiaria", completó.

Según Vanoli, lo ideal debería ser un nivel que pueda "conciliar la competitividad de nuestros productos y garantizar que no haya inestabilidad financiera".

Devaluar con déficit no sirve

De hecho, apenas asumió el presidente del BCRA, la primera promesa que le hizo al mercado fue, justamente, que no iba a devaluar.

Para varios analistas, entre ellos Carlos Pérez, ex director del Banco Central, sus dichos deben ser considerados "más como una expresión de deseo que como una realidad".

"Ningún gobierno devalúa por decisión propia. En realidad, son las condiciones del propio mercado que llevan a eso", agregó.

Otro que se mostró escéptico fue el influyente Miguel Angel Broda, quien señaló que sin crédito internacional el Gobierno tiene poco margen de maniobra como para evitar un salto cambiario.

"Una definición parecida a la que Vanoli se hace actualmente también se había formulado seis meses antes de la devaluación que tuvo lugar en enero. Las circunstancias son las que fuerzan los acontecimientos", argumentó.

Lo cierto es que la mayoría de los economista opina que -sin crédito externo y con déficit en las cuentas públicas- le será muy difícil cumplir con su promesa, si bien todos coinciden en lo poco deseable que resulta una disparada del tipo de cambio.

¿Por qué entonces surge esta aparente contradicción? Sencillamente, por el hecho de que no se perciben condiciones como para que se produzca una "devaluación exitosa".

En la jerga de los economistas, se denomina así a una corrección cambiaria en la que, mientras el dólar sube, el resto de los precios permanece relativamente estable.

Cuando esto ocurre (es decir, sólo se incrementa el billete verde), todos los bienes y servicios se abaratan -medidos en divisas estadounidenses-, y el país recupera competitividad cambiaria.

Se hace más fácil exportar y también sustituir importaciones, por lo que se produce un "efecto reactivante" en la economía.

Como complemento, comienzan a entrar más divisas al país y las reservas del Banco Central suelen mejorar su posición. Además, se alivian las cuentas fiscales, porque cada dólar que dejan las exportaciones pasa a "valer" más en pesos.

Si, en cambio, la suba del billete estadounidense es acompañada por un aumento inmediato de todos los precios de bienes y servicios, entonces el salto devaluatorio se neutraliza.

Entonces, el Gobierno se queda con la peor de las combinaciones.

Es decir:

• Sin el "efecto reactivante" sobre la economía.

• Con malhumor social y su consecuente costo político.

• Con caída del poder de compra del salario.

Precisamente, esto es lo que ha pasado con la fuerte devaluación de enero último, que fue del 24% en sólo tres días.

A los pocos meses, la mayoría de los precios en pesos de los bienes y servicios habían pegado un salto similar al que había dado la divisa estadounidense. En tanto, todos los indicadores, tanto en la producción como en el consumo, mostraban una contracción.

Actualmente, el tipo de cambio en términos reales (es decir, considerando la inflación propia y la de los principales socios con los que comercia la Argentina), es, incluso, peor que el que regía en enero.

Según Luciano Cohan, economista de la consultora Elypsis, "de la devaluación de enero ya no queda nada. Peor aun: la competitividad se deterioró casi 5% respecto del nivel que teníamos tras la devaluación".

El siguiente cuadro muestra cómo, por la propia dinámica inflacionaria, la "ventaja" cambiaria terminó esfumándose:

Como puede apreciarse, en menos de diez meses el tipo de cambio volvió a "foja cero" y la economía se quedó con lo peor de la devaluación de inicios de 2014.

Esto es lo que ha llevado a pensar que un nuevo incremento brusco del billete verde sería inútil en cuanto a los objetivos perseguidos: nadie piensa que pueda generar un "efecto reactivante" del consumo y la producción.

Por el contrario, hay fundados temores sobre que agudizará una aceleración de la inflación.

¿Qué es lo que hace que ya no exista margen para una "devaluación exitosa"? Los expertos señalan varios factores que están jugando en contra, principalmente, el déficit en las cuentas del sector público.

Enrique Szewach lo describe como un "círculo vicioso": "El Banco Central emite pesos para financiarlo, luego los retira colocando deuda por la cual paga intereses. Para eso debe emitir más pesos, entonces necesita compensar con una devaluación. Pero se encuentra con el problema de que al subir el dólar también lo hace la inflación, con lo cual se licúa el salario y se vuelve al mismo lugar".

En tanto, el consultor Gabriel Rubinstein advierte: "Si no se resuelve primero el déficit fiscal y sin crédito externo, maxi-devaluar generará más inflación y mayor brecha cambiaria".

1° Causa: "tanque" de reservas

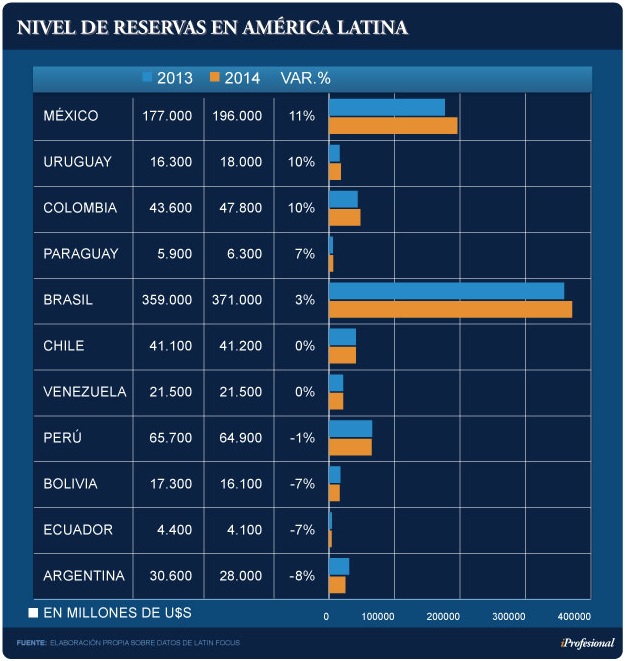

El nivel de reservas hoy día es un indicador clave que mira el mercado y que incide sobre las expectativas de que ocurra (o no) una brusca suba del billete verde oficial.

Al analizar la situación de la "caja verde" en el contexto regional se observa que, mientras que los bancos centrales de las principales naciones de América latina esperan cerrar el año con tasas de variación positiva, la Argentina -por el contario- se encamina a ser el país con la peor performance, con una caída esperada de al menos 8% (ver cuadro).

Claro que el escenario podría ser todavía más preocupante: si se consideran los u$s5.500 millones que el Central no entregó a importadores por operaciones de comercio exterior ya realizadas, entonces las arcas ahora deberían estar por debajo de los u$s23.000 millones.

Más aun, algunos analistas señalan que, en realidad, la entidad no tiene u$s28.000 millones, sino que a esa cifra habría que restarle otros u$s6.000 millones, ya que posee otros activos, como DEG (derechos especiales de giro) y tenencias de oro. Esto, sin contar la deuda que tiene el BCRA en concepto de intereses, producto de la emisión de Lebacs.

2° Causa: las reservas sólo cubren 4 meses de importaciones

Resulta clave analizar el nivel de reservas y su equivalencia en meses de importaciones.

Este índice es fundamental, dado que deja en evidencia las espaldas que tiene el Banco Central para cubrir las compras al exterior, no sólo de bienes de consumo, sino también de insumos, maquinaria y energía, unas de las principales "grietas" por las cuales se escapan divisas.

El dato preocupante es que, para este año, aun incluyendo el swap con China y suponiendo que las cerealeras cumplirán con el compromiso asumido con Vanoli, la relación entre reservas versus importaciones empeoró respecto al año pasado ya que es de apenas 4,8 meses, constituyéndose en uno de los dos peores indicadores de toda América latina (ver gráfico).

Como contrapartida, los bancos centrales de naciones como Brasil, Uruguay, Perú o Bolivia, cuadruplican y hasta casi quintuplican el "poder de fuego" que actualmente exhibe el BCRA.

Además, al analizar la evolución de este índice, impacta la velocidad con la que se fue deteriorando: en 2009, las reservas de la entidad alcanzaban para cubrir compras al mundo por casi 15 meses. A partir de allí, no paró de empeorar.

Según Marcelo Elizondo, ex director de Fundación ExportAr, la relación entre reservas e importaciones de hoy día es la tercera más baja desde el año 1970.

Y, como consecuencia, "es peligrosamente más delicada que en momentos críticos como fue 1985, durante el lanzamiento del Plan Austral; en 1989, en momentos de la hiperinflación de Raúl Alfonsín, o en 2001, cuando se salió de la convertibilidad".

"Sólo en el año del denominado Rodrigazo, ocurrido en 1975, la relación reservas e importaciones fue peor que el actual", sentenció el experto.

3° causa: el real se devalúa y el peso lo debe acompañar

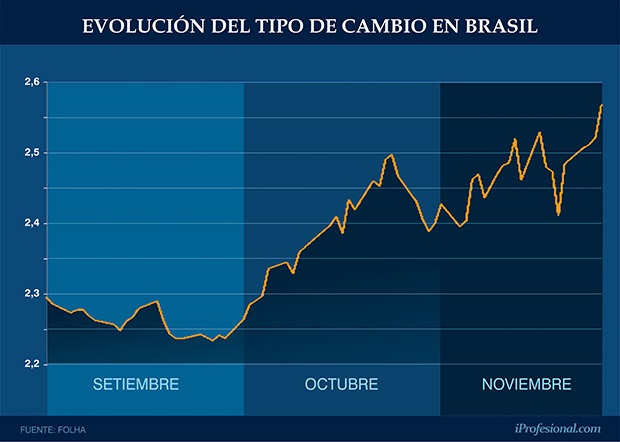

Otro tema que tiene en vilo a los empresarios argentinos ha sido la fuerte devaluación de la moneda brasileña, que pasó a tocar su nivel más bajo desde el año 2005 respecto del dólar.

En otras palabras, el real se ha debilitado a tal punto que le permite a las empresas del país vecino alcanzar el mayor nivel de competitividad en casi una década (siempre en términos cambiarios).

El siguiente gráfico muestra cómo se aceleró la depreciación de la moneda brasileña a partir del mes de julio y cómo este movimiento se profundizó en los últimos días:

Al analizar el "historial cambiario" de los últimos años, se observa que cada vez que Brasil devaluó, el Banco Central no tuvo más remedio que ir acompañando y "copiar" movimientos del real, haciendo lo propio con el peso argentino.

Sucede que más del 20% de las exportaciones albicelestes se dirigen hacia ese país y que hay planes de inversión dentro del Mercosur que se suelen definir en función de los costos salariales.

Esto explica por qué usualmente se apela a la frase de que la política monetaria argentina "baila al ritmo carioca", en función de las medidas que se tomen en la nación vecina.

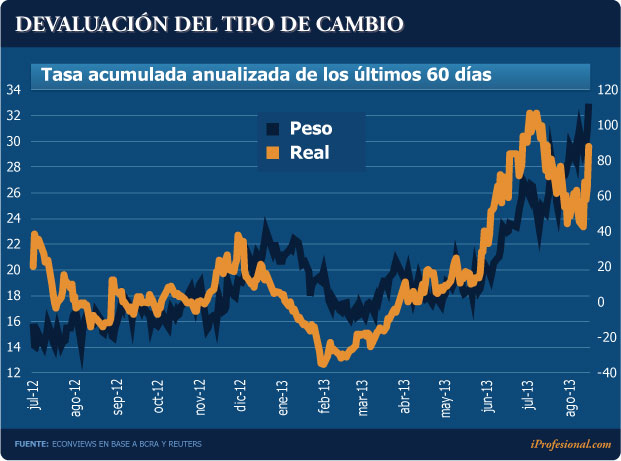

En el siguiente gráfico, elaborado por Econviews, se puede ver cómo hasta 2013 la evolución del precio de la moneda brasileña frente al dólar luego fue "calcada" por el peso:

"En momentos en que el Gobierno argentino está aferrándose a la idea de mantener quieto el tipo de cambio para intentar controlar la inflación, en Brasil se está dando una fuerte devaluación. Esto es un gran problema para la industria argentina", sostuvo el analista Luciano Cohan, de la consultora Elypsis.

En diálogo con iProfesional, Jorge Vasconcelos, economista jefe del IERAL, sostuvo que, pese al salto devaluatorio de comienzos de año, "hoy el costo laboral argentino, en dólares, es más elevado que el de nuestro principal socio comercial", producto de la inflación. Esto impacta negativamente en las exportaciones y proyectos de inversión.

Clave "anti-devaluación": financiamiento externo

"Hay razones fundadas para temer que, con un nuevo ajuste de la divisa estadounidense, la reacción de las variables nominales sería la de una aceleración abrupta", argumenta el economista Federico Muñoz.

"En enero, la devaluación de casi 20% derivó en tres meses de inflación que promedió poco más del 4% mensual. En las actuales circunstancias, el pass through de dólar a precios sería más rápido y directo. Y no puede descartarse un espiral alcista de todas las variables nominales", completó.

Lo paradójico de este momento es que, aunque parece haber cierto consenso respecto de lo negativo que sería una devaluación, los especialistas consideran que -en la medida en que no ingresen dólares del exterior- su ocurrencia será inevitable.