Empresas argentinas, en oferta: tres bancos líderes valen en conjunto sólo un 15% del brasileño Itaú

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/04/417064.jpg)

Una de las formas más difundidas para dimensionar el tamaño de una empresa es comparando su capitalización bursátil (precio de la acción por el paquete accionario) con el PBI de un país o grupo de naciones.

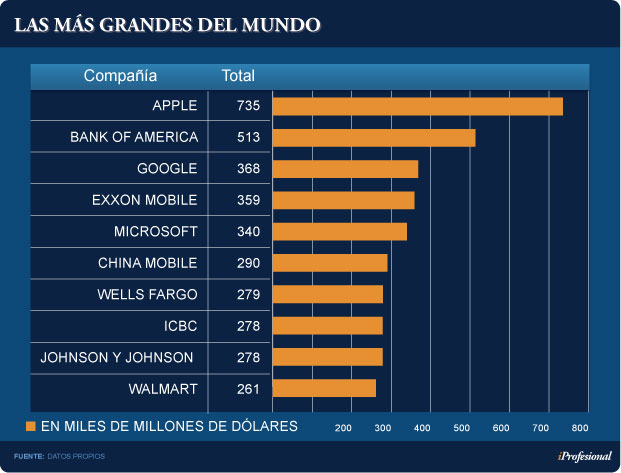

En primer lugar, conviene apuntar cuáles son las más grandes del mundo.

El ranking lo encabeza cómodamente Apple (u$s735.000 millones) seguida por Bank of America (u$s513.000 millones) y Google (u$s368.000 millones).

En el caso de la firma de la manzanita, su valor de mercado es tan alto que ya supera en un 40% al PBI argentino (u$s536.000 millones) y es casi comparable con la suma de éste más el chileno.

En cuanto al Bank of America, su capitalización bursátil casi le "empata" al PBI local y supera al de Chile y Perú en forma conjunta.

Si se tiene en cuenta las compañías "top ten", este grupo tiene una valoración que equivale a la de toda América del sur (ver cuadro).

En el orden regional, la más grande es Ambev, originaria de Brasil y que naciera de la fusión entre Antárctica y Brahma. La firma tiene operaciones en casi todo el vecindario.

Le sigue la mexicana América Móvil (u$s73.000 M), con presencia en 18 países del continente, con más de 260 millones de usuarios en su haber que la ubican como cuarta compañía mundial de telecomunicaciones.

Opera en varias naciones bajo el nombre comercial de Claro y junto con Telmex son controladas por el Grupo Carso, bajo el dominio del multimillonario Carlos Slim.

El podio lo completa Itaú Unibanco, la entidad más grande de la región, con una valuación de mercado de u$s66.000 millones (ver cuadro).

Con estas cifras sobre la mesas, es claro que la dimensión de las compañías argentinas es por demás acotada.

Tal es así que el denominado Merval 25 (que agrupa a ese número de empresas en función del volumen operado), suma unos u$s100.000 millones, entre firmas locales y otras de origen extranjero.

En buen romance, apenas logra empatarle a la cervecera Ambev en cuanto a valuación.

Ahora bien, si de ese grupo se excluye las "foráneas" y se dejan sólo las acciones de compañías de capital nacional, la cifra cae a u$s30.000 millones, comparable a la valuación de mercado de la brasileña Vale, o la petrolera colombiana Ecopetrol o bien la mexicana Femsa, distribuidora de Coca Cola.

El grupo de compañías "albicelestes", es encabezado por YPF, con una capitalización bursátil de unos u$s11.000 millones, seguida muy de lejos por Telecom y Banco Francés.

En cuanto a las firmas extranjeras que cotizan localmente, el primer lugar lo ocupa el Banco Santander, seguido por Telefónica y Petrobras. Más abajo se alinean Repsol y Tenaris (ver cuadro).

¿A qué se debe este enorme desfasaje? Diego Coatz, economista del centro de estudios de la Unión Industrial Argentina, afirma que responde en gran medida a que "en el último lustro el Merval subió menos que el dólar -tomando el valor del paralelo- mientras que en otros países de la región ocurrió lo contario".

Si bien el precio de venta de una compañía es superior al que surge de su valoración bursátil, el resultado de esta carrera "refleja los problemas de la economía y el factor riesgo".

"El que invierte en Argentina quiere recuperar su dinero en no más de 6 años, mientras que en otros países ese recupero se proyecta a más del doble de tiempo", concluye Coatz.

Para Claudio Zuchovicky, gerente de Desarrollo de la Bolsa de Comercio de Buenos Aires, "las empresas argentinas están relativamente baratas respecto de las de la región, pero no regaladas como lo estaban hace un tiempo".

"Esto se debe a que Brasil tuvo una devaluación importante, que equilibró a algunos sectores", completa.

El caso de los bancos

Sin duda, uno de los sectores que mejores resultados ha recogido a lo largo de la "década ganada" ha sido el financiero.

No obstante, la capitalización bursátil de las entidades nacionales se encuentra a años luz de la de sus pares de la región.

Tal es así que si se suma la correspondiente a los bancos cotizantes en el Merval -Grupo Galicia, Francés y Macro-, se arriba a un total de u$s9.100 millones.

La cifra se ubica por debajo de lo que vale, por ejemplo, el Credicorp de Perú (u$s12.400 millones), o bien el Bancolombia (u$s10.000 millones) o el Banco de Chile (u$s11.000 millones).

Ni hablar, si la comparación se hace con el Itaú Unibanco o el Bradesco, en cuyo caso las tres entidades locales mencionadas valen, en su conjunto, apenas un 15% de las firmas brasileñas tomadas individualmente.

Un reciente informe de Bank of America sostiene que "aunque los bancos argentinos han sobrevivido a muchas crisis, están atados al riesgo soberano".

El "Price Earning" dice otra cosa

Si bien desde el punto de vista empresarial las empresas locales pueden ser apetecibles -dado sus bajos costos en términos relativos- no ocurre lo mismo en cuanto a las acciones que cotizan en el mercado local, medidas en términos de un indicador que los inversores tienen muy en cuenta: el "Price Earning" o P/E.

Esta referencia lo que hace es medir (en términos de cantidad de años) el tiempo que se tardaría en recomprar un papel en base a las ganancias obtenidas por la empresa en su último ejercicio (si el P/E=4, por ejemplo, implica que se necesitarían 4 años).

Se lo suele interpretar como la cantidad de veces que esa ganancia contable "cabe" dentro del precio actual de la acción.

• Si un papel posee un P/E elevado, ello puede significar que la acción está sobrevalorada (se requiere de mucho tiempo para el recupero).

• En sentido inverso, si es bajo, estaría indicando que está infravalorado (o que el recupero es rápido).

Para los inversores, la gran ventaja de usar referencia, es que es una expresión más confiable que tomar en forma aislada la cotización en un momento dado, ya que la misma puede estar forzada por factores circunstanciales.

Los analistas consultados por iProfesional sostienen que una vez que un papel sobrepasa el umbral de los 12 años, en general, pasa a ser considerado localmente como caro.

En la actualidad el promedio del Merval se ubica dos períodos por encima de esa referencia (14 años).

Dentro del panel líder, los niveles más altos se encuentran en Aluar (23 años), seguida por Macro y Tenaris, con cerca de 18 años cada una de ellas.

Según el asesor financiero Carlos Olivieri, además director de TGS, "los indicadores de las firmas locales están bastante altos si se los compara con los de empresas de Estados Unidos".

Olivieri afirma que el Price Earning de las compañías nacionales pasaron en poco tiempo a ubicarse por encima del promedio histórico.

En opinión de Zuchovichy, "los rubros que más pueden crecer son los conformados por aquellas compañías que operan en el mercado doméstico".

"Sobre todo, aquellos del panel general que no cotizan en Wall Street. Veo un buen momento para tomar posiciones, ya que se verán potenciados cuando entre capital del exterior".

Zuchovichy se muestra optimista de cara al mediano plazo, porque "las expectativas del recambio político juegan a favor: el precio de los papeles puede subir mucho si se despeja la incertidumbre política".

Por el lado de las energéticas, los analistas creen que retomaron los valores máximos de 2010 y, de aquí en más, las cotizaciones dependerán principalmente de lo que vaya a ocurrir con las tarifas.

En cuanto a las petroleras, desde la city señalan que el dato a monitorear es cuándo se llegará a un punto de equilibrio entre oferta y demanda, teniendo en cuenta el actual valor del crudo.

Algunos analistas prevén que ello suceda a lo largo del segundo semestre de este año, por lo que cabe esperar una recuperación del precio del petróleo.

Según Juan José Vázquez, analista de Cohen Sociendad de Bolsa, esto favorecerá YPF, cuyo Price Earning actual es muy reducido.

"El papel está bajo con respecto a otros de la región. Ahora la capitalización bursátil de la firma los u$s11.000 millones, pero con un mercado de petróleo más equilibrado podría alcanzar tanquilamente los u$s20.000 millones", concluye el experto.