Todo lo que siempre quiso saber sobre el dólar de "conta con liqui" y nunca se animó a preguntar

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/07/421439.jpg)

Las operaciones conocidas bajo el nombre de contado con liquidación o "conta con liqui" se han transformado en una de las principales obsesiones del Gobierno, por ser el mecanismo utilizado por los inversores para convertir sus pesos en dólares.

Por cierto, es un adversario que reviste una particularidad que lo hace más difícil de vencer: es un mecanismo legal, de modo que no puede ser "perseguido" del mismo modo que al blue.

Además, querer restringir su operatoria traería serías complicaciones, ya que no sólo se trabaría la salida de divisas sino también la entrada.

Es decir, se estaría obstaculizando la vía de acceso a la que recurren muchas empresas para traer sus billetes del exterior y convertirlos a un tipo de cambio más alto que el precio oficial.

No es, por cierto, el único que está mal catalogado por el Gobierno. También la lupa oficial está puesta sobre el llamado "dólar bolsa" o MEP.

¿Qué diferencia hay?

En el "conta con liqui", se compra una acción o bono en moneda local en la city porteña y se revende en el exterior en billetes verdes, quedando ese dinero depositado fuera del país.

En cambio, en el dólar bolsa -o también llamado "conta con liqui casero"- no es necesario que el inversor tenga una cuenta bancaria fronteras afuera.

En este caso, se adquiere un título nominado en pesos y se lo revende en la misma bolsa porteña en su versión nominada en dólares, de modo que esos fondos no salen de la Argentina.

En este contexto, particulares y empresas siguen con atención lo que sucede en el mercado interno, al tiempo que se van informando sobre las noticias que llegan desde otras latitudes.

"Jugando" con los ADR

Observar lo que sucede en otras plazas del mundo es, precisamente, algo que los buenos inversores nunca dejan de lado.

Es que el desempeño de las acciones argentinas que cotizan afuera permite en algunos casos anticiparse a los cambios que puedan ocurrir con esos mismos activos internamente.

¿Por qué? Porque los mercados se interrelacionan y arbitran entre sí para que los precios no se desequilibren. Y esto cobra particular relevancia en la operatoria local que se realiza con los llamados "ADR", utilizados para realizar el "conta con liqui".

¿Qué son? Los ADR (American Depositary Receipt) son certificados que representan acciones de una determinada empresa.

Si bien la firma ejerce su actividad fuera de los Estados Unidos (por ejemplo, compañías argentinas) dichos certificados pueden comprarse y venderse en el mercado neoyorkino.

Entre las firmas de Argentina que ofrecen estos títulos en el exterior se encuentran Tenaris, Grupo Galicia, Macro, Francés, Edenor, Telecom e YPF.

Cada ADR puede incluir, una, dos, tres...hasta 20 acciones.

¿Cómo se calcula el dólar de "conta con liqui"?

En estos días es común que los medios de comunicación informen sobre la cotización del dólar para las operaciones de contado con liquidación.

A diferencia de lo que sucede con el blue (que posee un precio directo para la compraventa) en este caso el valor del llamado "dólar liqui" surge de una división entre dos cifras.

Por ejemplo: si se toma un papel que cotiza en la Argentina y además en otra plaza burstátil (Wall Street), el tipo de cambio se calcula de la siguiente forma:

•Precio del papel XX en Buenos Aires: $100

•Precio en Wall Street: u$s20 por cada ADR

•Cada ADR incluye dos acciones (valor unitario de u$s10)

•Precio implícito: $10 ($100 / u$s10)

Esa es la cotización del llamado dólar de "conta con liqui" ($10, para el ejemplo).

En cuanto al dólar MEP:

•Precio de un bono XX nominado en pesos: $1.200.

•Precio del mismo bono nominado en dólares: u$s100.

•Precio implícito: $12 ($1.200/ u$s100)

Esa es la cotización del "dólar bolsa", MEP o también llamado "conta con liqui casero" (porque toda la operatoria de compraventa se hace dentro de la plaza local).

Ahora bien, ¿por qué por un mismo papel se paga más en la Argentina que en Nueva York?

Porque los inversores locales, al usarlo para esta triangulación, elevan su demanda. Es decir, no sólo pagan por el "valor empresa" sino que ofrecen un plus por el "valor fuga", ya que los usan como puente para que su dinero viaje al exterior y se transforme en billetes verdes.

De modo tal que el precio del dólar de "conta con liqui" viene a ser la diferencia entre su cotización en Buenos Aires y en Nueva York.

En momentos en los que el país se ve afectado por restricciones cambiarias, el valor que surge de esta operatoria es uno de los mejores termómetros para evaluar el humor de los inversores.

Por otro lado -un tema muy importante- es que el "conta con liqui" no implica fuga de reservas ya que es una operatoria de compraventa entre privados.

¿Qué papeles se usan?

Algo que le dificulta al Gobierno ponerle un "cepo" a esta operatoria es que este mecanismo no sólo sirve para sacar dólares de modo legal, sino también para entrarlos.

Empresas e inversores pueden hacerse de más pesos que los que obtendrían de liquidar sus billetes verdes al valor oficial. De modo tal que se da una doble vía, es decir, de ingreso y de egreso.

Cuando hay más que quieren "sacar" que los que quieren "entrar" divisas, entonces el precio implícito sube, ya que las cotizaciones de los papeles varían según oferta y demanda.

- En el terreno de los títulos públicos, los dos más utilizados son el Boden 2015 y el Bonar X.

- En el campo de las acciones de empresas figuran los ADR de YPF, Tenaris y Grupo Financiero Galicia, entre otras.

La obsesión del Gobierno

Los funcionarios K están convencidos de que el dólar "liqui" ejerce una gran influencia sobre el precio del blue. En consecuencia, el razonamiento que hacen es que si controlan al primero también contendrán al segundo.

Tal como diera cuenta iProfesional, esa estrategia ya fue aplicada con éxito (de corto plazo), por Alejandro Vanoli, cuando asumió en el Banco Central en reemplazo de Juan Carlos Fábrega, en octubre pasado.

En aquel momento, las autoridades combinaron la represión en la city porteña -incluyendo inspecciones y clausuras de compañías bursátiles- con otras medidas de índole financiero.

A través de la ANSES, inyectaron bonos en la plaza bursátil para forzar un descenso del "conta con liqui" y que esa caída, a su vez, se traslade al blue.

Al igual que en otros intentos, estos artilugios -que en ese entonces funcionaron para calmar las cotizaciones- no están dando un resultado similar en el presente.

¿Por qué la misma estrategia represiva, que en su momento pareció haber traído algo de paz cambiaria ahora no es efectiva?

Hay varios motivos, pero que pueden sintetizarse en una sola frase: cambió el contexto. Para empezar, claro, el clima electoral y la incertidumbre que contagia a los pequeños y grandes ahorristas.

Además, no siempre las herramientas represivas dan resultado permanente. La historia económica argentina muestra que pueden funcionar en el corto plazo pero que algunas no resultan sostenibles en el tiempo.

Pero, sobre todo, algo parece haber cambiado de manera definitiva, no por los operadores ni por expectativas del mercado, sino por la decisión del propio equipo económico del Gobierno.

El aumento de la emisión de pesos -en un contexto en el que la cantidad de dólares sigue siendo la misma- sólo puede llevar a un aumento en los tipos de cambio "extra oficiales".

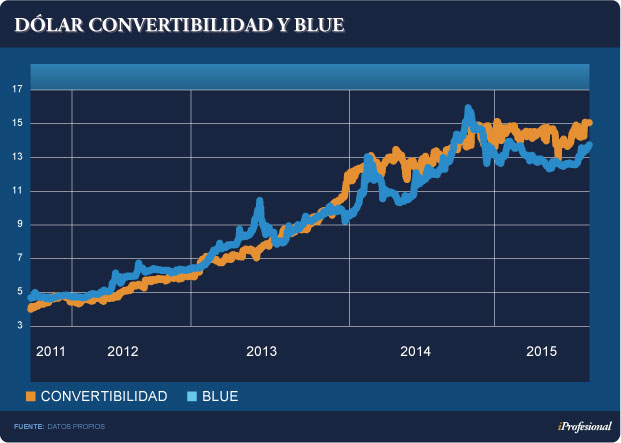

El siguiente gráfico compara al blue con el llamado "dólar de convertibilidad". Es decir, con la cantidad de pesos que están dando vueltas en la economía por cada billete verde que guarda el BCRA en sus reservas.

Desde que se implementara el cepo cambiario al día de hoy, tal como puede observarse con marcada elocuencia en el gráfico, ambas cotizaciones han venido evolucionando prácticamente a la par.

Producto de una masa de moneda local que crece sin parar, frente a reservas relativamente estables, en la actualidad por cada dólar que hay en las arcas del BCRA circulan $15,29.

En tanto, el blue parece imitar su recorrido de este valor de convertibilidad y ya cotiza en cifras superiores a los $14, más allá de los altibajos que ocasionalmente pudiera llegar a tener.

Al Gobierno le "cae mal"

Son varios los funcionarios que no ven con buenos ojos a la operatoria del "contado con liquidación".

Uno de ellos es Carlos Gonella, fiscal a cargo de la Procuraduría de Criminalidad Económica y Lavado de Activos (PROCELAC).

Aseguró que la Corte Suprema de Justicia terminó amparando en forma indirecta el uso fraudulento de estas operaciones al desestimar un pedido presentado para que limite esta operatoria.

"Debe haber mucha gente que está festejando este fallo, porque va a poder seguir recurriendo a esta maniobra fraudulentamente para hacer grandes diferencias", sostuvo Gonella.

Lo curioso es que el propio fiscal reconoció que este tipo de transacciones es lícita, salvo "excepciones": consideró que pasan a ser turbias cuando "se desarrollan sistemáticamente con el exclusivo fin de obtener divisas sorteando el régimen cambiario".

Quien también se manifestó sobre el "conta con liqui" fue el jefe de Gabinete, Aníbal Fernández: "Es un curro contra un sistema legal que era bueno".

En contraposición, desde el propio Mercado de Valores, su presidente Claudio Pérès Moore remarcó: "Que me vengan a tirar la puerta abajo si quieren que deje de operar".

"Es completamente legal. No creo que puedan encontrar la manera de limitar estas operaciones", añadió.

Ricardo Delgado, director de la consultora Analytica, coincidió en que "no hay ninguna disposición que inhiba la posibilidad de comprar con pesos bonos en dólares".

Blue, amigo del "conta"

Otro de los males que se le achacan al "conta con liqui" es que fija una referencia para el precio del blue.

Ya en julio de 2013, el ex secretario de Comercio, Guillermo Moreno, había "prohibido informalmente" la cotización en dólares de los bonos en el mercado local.

Si bien la medida nunca fue comunicada de modo oficial, sus "sugerencias" fueron captadas por los operadores de la city.

La restricción se extendió hasta mediados de diciembre de ese año cuando, a través de un comunicado, el Merval debió salir al ruedo a comunicar que "la operatoria se encuentra habilitada en todos los ámbitos de negociación, en moneda extranjera dólar MEP y con cuentas radicadas en el exterior".

El tiempo pasó y ahora es Gonella el que sostiene que "según las investigaciones, existe una relación directa entre el contado con liqui y el dólar blue que opera ilegalmente en la city porteña".

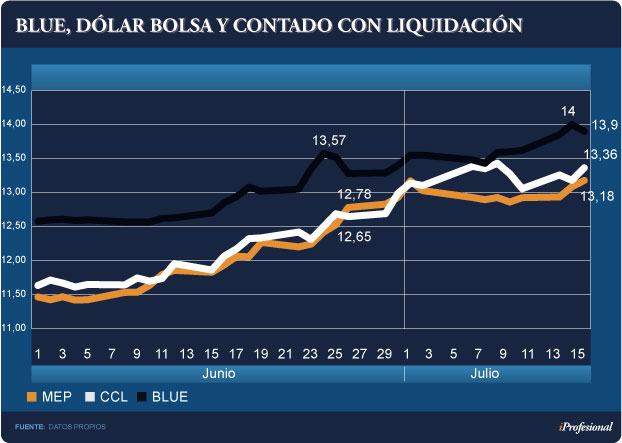

El siguiente gráfico es bien ilustrativo y permite ver que existe una marcada correlación entre ellos:

En la práctica, una menor brecha es un síntoma de que se frena la fuga de capitales.

En tal sentido, merece destacarse la forma en que evolucionó desde el inicio de junio pasado: en ese entonces, el gap superaba cómodamente el 8%, luego fue decreciendo para tocar un mínimo inferior al 1% a principios de julio.

Tal porcentaje volvió a acrecentarse en los últimos días, superando el 6%, ante los rumores sobre posibles frenos a la operatoria.

Es a partir de esta correlación que una de las estrategias establecidas por el Banco Central para frenar al blue es hacerlo de manera indirecta.

Es decir, a través de la venta de bonos, en momentos en los que no hay demasiadas órdenes de compra en las pantallas de los operadores.

En la medida en que la cotización cae, el tipo de cambio implícito se reduce y termina influyendo en el precio del dólar marginal.

Vanoli confirmó esta estrategia: "Las intervenciones que realiza el Banco Central son, normalmente, para acotar la volatilidad financiera".

Lo cierto es que el Gobierno quiere que el dólar no sea un tema que afecte la campaña, de ahí su presión sobre los mercados.