Tras los festejos, la duda: ¿alcanzan los u$s16.500 M para cubrir el "bache" en las cuentas públicas?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/04/430572.jpg)

Para el Gobierno es momento de festejos.

Sin embargo, mientras celebra la colocación de bonos por u$s16.500 millones y el hecho de que la demanda de títulos haya superado en más de cuatro veces la oferta, el mercado financiero ya está un paso adelante.

En la city porteña coinciden en destacar las bondades de la operación, del monto colocado, de la buena tasa obtenida, pero son varios los que afirman que las necesidades de financiamiento estarán muy por encima, en el orden de los u$s30.000 millones.

De este modo, el debate que se ha instalado es si con esta colocación alcanza o si, por el contrario, habrá que conseguir más dólares.

¿Por qué no quiso aceptar más? En su visión, porque en el equipo económico están convencidos de que la tasa a pagar seguirá bajando y, además, para no desplazar al sector privado, que también necesita hacer colocaciones para hacerse de dinero fresco.

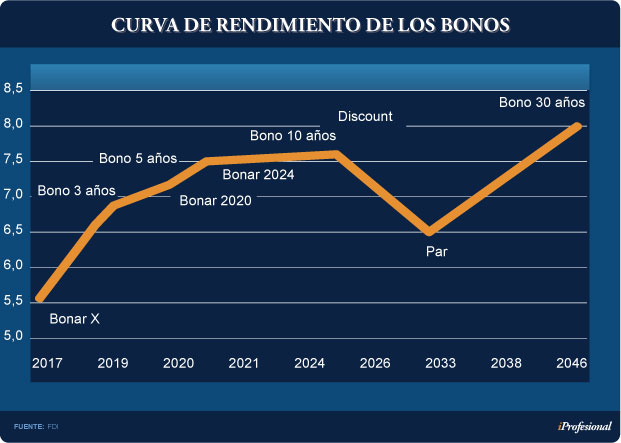

¿Hay que festejar el 7,5% a 10 años?

De acuerdo con Mariano Sardans, CEO de FDI Gerenciadora de Patrimonios, "las tasas que pagó el Gobierno guardan relación directa con la curva de rendimiento de los bonos que están ahora en vigencia".

En otras palabras, la estrategia oficial pasa por incorporar los nuevos papeles a la grilla de títulos soberanos que ahora cotizan en el mercado.

A manera de ejemplo, el Bonar X -que es el de más corto vencimiento, en 2017-, está rindiendo un 5,6%.

El Bonar 2020 -el que le sigue en términos de plazo- ofrece un 6,6% y el Bonar 2025, un 7,2% (ver cuadro).

Estos nuevos títulos soberanos - con vencimientos en 2019, 2021 y 2026- proponen tasas de interés que guardan relación directa con el riesgo asociado al horizonte de vida de cada uno.

El hecho de haber recibido una oferta de suscripción tan elevada -que cuadruplicó el monto original de colocación- le ha permitido al Gobierno pagar un tipo de interés menor al estipulado originalmente.

Además, le dio mayor margen de maniobra para "acomodar" la curva de vencimientos que hoy día rige en el mercado.

Es decir, que haya un orden lógico entre tasas que pagan los diferentes títulos con sus plazos de cancelación (ver gráfico).

En general, a más riesgo (bonos más largos) mayor debe ser el rendimiento ofrecido y viceversa. Sin embargo, esta curva "lógica" a veces puede verse alterada.

¿Cuándo? En momentos en que los inversores ven turbulencias y crisis en el corto plazo pero un panorama más calmo con el paso de los años, tal como ocurrió en el etapa final de la gestión K.

En esos casos, esa curva se invierte y los títulos que vencen pronto tienen que ofrecer un "premio" mayor (tasa) que los que se cancelarán a largo término.

En cuanto a la reciente colocación del Gobierno, el tramo que concentró el mayor favoritismo fue el de 10 años y, en segundo lugar, el de 30 años.

En promedio, la Argentina pagará una 7,2% anual en dólares.

¿Es mucho o es poco? Depende como se mire.

- Si se compara con la colocación de una serie del Boden 2015 que fue comprada en su totalidad por el gobierno de Chávez, no caben dudas de que fue exitosa. Aquella vez el kirchnerismo convalidó un insólito interés de casi el doble (15%).

- También está por debajo del 9% que tuvo que abonar Axel Kicillof hace un año, cuando colocó u$s1.415 millones de Bonar 2024.

Otro acierto de Prat Gay fue haberle cancelado en efectivo a los buitres, a partir del dinero que se recolectará en el mercado con la colocación de los nuevos títulos.

"Se ahorraron más de cuatro puntos de tasa o unos u$s3.000 millones", aseguró el ministro, ya que los litigantes no hubieran aceptado un tipo de interés menor al 11%.

Siguiendo con las comparaciones "odiosas", la tasa recientemente convalidada se acerca a la que pagan actualmente países como República Dominicana, Jamaica, Honduras, Ecuador o Barbados.

Claro, hay otros que tienen "handicap" para abonar menos, sin necesidad de remitirse a Chile que es acreedor internacional neto. Si se repasan las últimas colocaciones de deuda de este año:

- Perú (2,8%): ofertó u$s1.200 millones a 10 años.

- Colombia (3,9%): colocó €3.000 millones a 10 años.

- México (4,2%): pactó u$s2.250 millones a igual plazo.

- Uruguay (4,5%): capturó u$s1.700 millones a 12 años.

- Brasil (6,1%): recolectó u$s1.500 millones a 10 años.

¿La primera y la última?

El Gobierno presentó esta colocación como la excluyente del 2016 para el mercado internacional.

"Apuntamos a que esta sea la última emisión de deuda del año en Nueva York", aseguró Prat Gay.

"Sabemos que hay empresas argentinas y también provincias que pueden aprovechar la demanda insatisfecha de este bono", agregó, al tiempo que remarcó que hay que ver este acuerdo como "el punto de partida y no el de llegada".

En este punto coincide Rodolfo Santángelo, de la consultora M&S, que hasta el año pasado era capitaneada también por Carlos Melconian. "Es un primer paso, porque este monto no va a alcanzar para cubrir las necesidades financieras del año del sector público nacional, tanto en pesos como en dólares, ya que las mismas son más del doble".

Santángelo considera que si el apetito por comprar bonos argentinos nominados en moneda estadounidense se mantiene tan alto.

En consecuencia, "el Gobierno tendrá también una alta propensión a endeudarse en esa moneda, aún cuando tuviera que pagar una tasa de interés relativamente alta".

¿Financiarse en pesos o dólares?

Las urgencias que implica cubrir el elevado déficit fiscal obligan a definir cuál es la opción menos gravosa en términos de nivel de actividad e inflación.

En tal sentido, si la elección es financiarse en pesos en el mercado local, el resultado inevitable será el de una elevada tasa de interés.

Este encarecimiento del costo del dinero no hará otra cosa que ralentizar la economía y profundizar la actual restricción crediticia.

En cambio, si se opta por captar dólares, los problemas serían de otro tipo, ya que el ingreso de billetes verdes tendría su contrapartida en la mayor emisión de moneda local.

En consecuencia, esta alternativa terminará ampliando la masa de dinero en circulación, con su consecuente impacto inflacionario.

Esta opción tiene, además, el problema asociado al elevado stock de Lebacs en poder de los bancos, que limita la capacidad de absorción por parte del Banco Central.

¿Cuánto sobra?

De los u$s16.500 millones, unos u$s9.300 millones se destinarán al pago en efectivo a los holdouts, lo que generará un sobrante que se usará para:

- Unos u$s3.100 millones, para cancelar los pagos "atascados" por Griesa con destino fondos buitres.

- Otros u$s4.100 millones que, al decir de Prat Gray, serán usados para "gastos de capital" en el mercado interno (inversión en la economía real).

Según M&S, el remanente sólo alcanzaría para financiar un tercio de las necesidades en pesos del Tesoro, del orden de los u$s13.000 millones.

Es por ello los analistas consideran que este primer paso para retornar al mercado de capitales, si bien es fundamental, es apenas eso: un primer paso.

Esto es así dado que el "sobrante" no es suficiente para cubrir las necesidades financieras del año del sector público, nacional y provincial.

De mantenerse el atractivo de los inversores por los bonos argentinos, entonces es posible que el Gobierno opte por seguir financiando al fisco colocando deuda en dólares.

¿Por qué? Porque en el corto plazo asfixiar el crédito en pesos en el mercado interno puede resultarle más costoso que pagar una tasa de interés elevada por captar dólares a largo plazo.

Claro está que en este punto el desafío que se presenta será el de no abusar en la captación de fondos, "recayendo en un festival de deuda, a menos que sea para cubrir inversiones en infraestructura", apunta Nery Persichini, economista de Inversor Global.

En esta nueva etapa de endeudamiento, conviene hacer alguna referencia sobre el nivel de la deuda pública.

Si se contabiliza:

- Esta flamante emisión.

- El remanente del cupón PBI.

- La "montaña" emitida de Lebacs.

- Otros compromisos de menor cuantía.

- Aún si se deja de lado la deuda que el Tesoro mantiene con el propio Banco Central y la ANSES.

Entonces, el nivel de deuda pública de la Argentina en manos de sector privado ronda actualmente el 35% del PBI.

¿Es mucho o poco? Según M&S se trata de "un nivel manejable pero que no ofrece demasiado margen para que la política oficial de endeudamiento 2016 sea extrapole a los próximos años".