/https://assets.iprofesional.com/assets/jpg/2016/05/431459.jpg)

Expectativa y cautela. Como ya se ha vuelto habitual en buena parte del empresariado del ladrillo, los desarrolladores inmobiliarios se cuidan de dar expresiones grandilocuentes al momento de brindar un diagnóstico sobre el impacto de la gestión de Mauricio Macri en el sector.

No obstante, en cuanto se indaga un poco, se observa que las expectativas son favorables de cara a los meses que vienen.

"Le costará enderezar un rumbo luego de una década de malos manejos que generaron un fuerte freno en la ejecución de obras. Hay que darle tiempo, no caer en afirmaciones apresuradas ni dejarse llevar por los rumores pesimistas", afirma off the record un importante directivo de la Cámara Argentina de la Construcción.

En su visión, "los despidos en la actividad no son tantos como se dicen" y le endilga la responsabilidad de lo que sucede hoy al Gobierno anterior.

Sus dichos reflejan cuál es el clima que se vive entre quienes deciden llevar a cabo nuevos emprendimientos. Por lo pronto, prevalece una visión positiva sobre las medidas que ha venido implementando el Ejecutivo.

En ese sentido, tanto la Cámara de la Construcción como la Asociación de Empresarios de la Vivienda (AEV) se entusiasman con el plan federal de viviendas que Mauricio Macri anunciara en abril.

El Presidente detalló que la iniciativa contempla:

-La construcción de 120.000 viviendas en 3 años.

-La entrega de 175.000 créditos subsidiados, Procrear incluido.

-El reparto de 450.000 microcréditos para refaccionar unidades.

Según pudo saber iProfesional, la apuesta del Gobierno redundará en la generación de unos 200.000 puestos de trabajo.

Además de las obras vinculadas con las viviendas, los referentes del sector creen que se verán beneficiados por el desarrollo de distintas obras de infraestructura asociadas con redes de alumbrado, tendido de cloacas y de agua potable.

Entre los funcionarios hay consenso respecto de los problemas derivados del déficit habitacional. Más aun, teniendo en cuenta la cifra: 1,6 millón de viviendas en todo el país.

En tanto, cerca de dos millones de hogares requieren de reparaciones urgentes. De ahí que los fondos destinados a los microcréditos sean significativos.

En el sector de la construcción, algunas fuentes señalan que varias de las medidas de reactivación impulsadas por el macrismo son -ni más ni menos- desarrollos que congeló el kirchnerismo en su última etapa de gestión.

"Macri está apuntando a reordenar la operatoria de los planes federales para ponerlos nuevamente en marcha. El Gobierno anterior paró toda la obra pública antes de fin de año por falta de fondos y eso es lo que se está normalizando", sostuvo a iProfesional Gustavo Llambías, vicepresidente de la AEV.

Plan ViviendasPara los empresarios de esa entidad, el lanzamiento del plan de viviendas oficial representa el retorno de estas iniciativas a la órbita de las provincias y de los municipios.

Esto había desaparecido a raíz de la concentración de programas que durante años quedaron en manos del ahora extinto Ministerio de Planificación que encabezaba Julio De Vido.

"En la obra pública abundan los contratistas a los que el kirchnerismo dejó colgados con pagos. Recién ahora el Gobierno se está poniendo al día con ellos", dijo Llambías.

"La meta de 120.000 viviendas nuevas en 3 años implica un promedio de 40.000 anuales. De cumplimentarse, entonces se volverá al promedio histórico de construcción que siempre tuvo la Argentina y que se perdió con la gestión anterior", remarcó el directivo.

Además de este plan, otro tema que concentra la atención de desarrolladores inmobiliarios y constructoras es la negociación que vienen llevando adelante con el sector bancario, en estricto silencio.

Motorizados precisamente por la AEV, el empresariado del ladrillo mantiene tratativas con los bancos Ciudad, Macro, Provincia, Hipotecario, Galicia y BBVA para el desarrollo de herramientas de crédito que ajusten por tasa de inflación, tal como ocurre con el sistema "UVI" para préstamos hipotecarios.

"Hoy día, quienes ejecutan obras se fondean con los anticipos de los compradores a través de la figura del fideicomiso. El hecho de que los desarrolladores también puedan contar con líneas de financiamiento agrandará el negocio y beneficiará a todo el sector", reveló Llambías a iProfesional.

El directivo se entusiasmó con el regreso a un mecanismo de créditos que fuera característico de los ´90 y que le dio un fuerte impulso a la construcción.

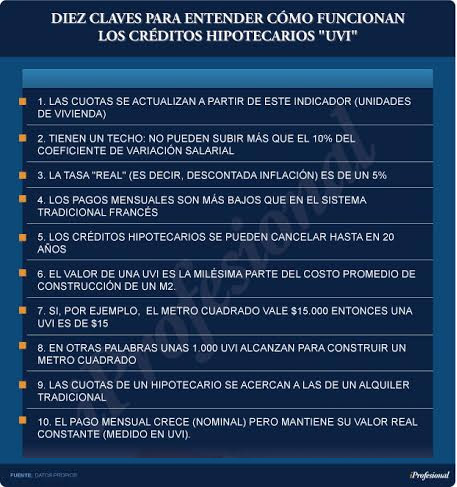

"La gente venderá sus departamentos bajo el sistema de UVIS y tomará créditos bajo ese esquema. No vemos por qué nosotros no podríamos hacer compras u operar de la misma manera", sostuvo Llambías.El empuje de los nuevos hipotecarios¿Qué es el sistema UVI? así se conoce el régimen de créditos hipotecarios que lanzó el Banco Central para los particulares.

En resumidas cuentas posee estas 10 características:

En lenguaje "UVI" bolsillo:

-Para un crédito de $300.000 (unos u$s20.000), la cuota inicial es de $2.500.

-Para un hipotecario de $1 millón (casi u$s70.000), de unos $8.000.

No sólo el Banco Central dio su receta para reactivar los créditos hipotecarios en el país.

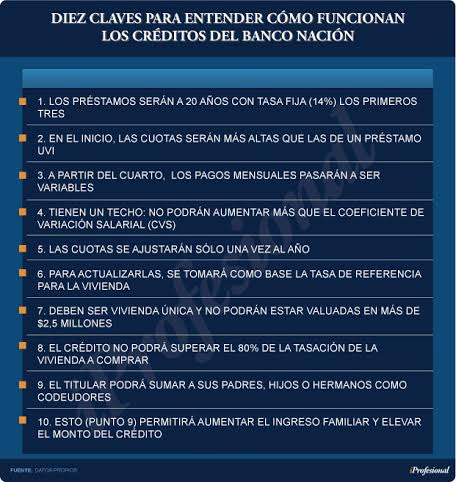

También lo hizo el Banco Nación, comandado por Carlos Melconian, que optó por proponer su propia iniciativa.

En este caso, las 10 principales características son:

En lenguaje "Nación" bolsillo:

-Para un préstamo de $800.000 a 20 años, se requerirá un ingreso mensual familiar de $36.000.

-La cuota ronda los $10.000 por cada millón prestado.

Bajo este sistema, la entidad que comanda Melconian espera conceder 20.000 préstamos al año.

A los empresarios de la construcción poco les importa cuál régimen funcionará mejor, si el propuesto por el Banco Central o por el Banco Nación. Más bien, tienen la mira en el impacto positivo que pueden llegar a generar en la actividad.

Un UVI para los constructoresAsí como los particulares podrán elegir el préstamo hipotecario que les resulte más favorable, los desarrolladores ya pusieron primera para tener su propio sistema de fondeo.

"Un esquema de créditos nos brindará las herramientas suficientes para darle un fuerte envión a la construcción", se entusiasmó Llambías.

Para la AEV, la irrupción final de préstamos para los desarrolladores irá cobrando forma en el último tramo del corriente año para estar 100% disponibles a partir de 2017.

"Las tratativas están muy avanzadas y la posibilidad de contar con créditos para el sector de la construcción dará oxígeno a toda la actividad del ladrillo", confirmó a iProfesional Miguel Camps, referente de Argencons y titular de la AEV.

"Con un mecanismo de créditos dirigido a los desarrolladores, podremos encarar proyectos sin tener que depender necesariamente del fideicomiso", destacó.

Por supuesto que este tipo de sistemas indexados ira ganando en interés en la medida en que el Gobierno logre ponerle límites a la suba de los precios.

"Si no baja la inflación, será difícil de implementar el sistema de créditos indexados en nuestro sector. Confiamos en que la dirigencia se ocupará de bajar el índice antes de que salga este programa de préstamos", añadió Camps.

Por lo pronto, el Banco Nación dará el primer paso orientado a quienes ejecutan proyectos. Lanzará una línea dirigida a desarrolladores y constructores que les permitirá financiar hasta el 50% del valor del proyecto.

Será a tres años y el interés a pagar se ajustará:

- Por tasa Badlar (la que pagan los bancos por depósitos que superan el millón de pesos) más 250 puntos

- = bien por el tipo de interés de la cartera general del Banco Nación al momento de firmar el acuerdo

Será una alternativa u otra a elección del tomador del crédito

Por otro lado, Camps deslizó que "en este momento en el Gobierno también se discute una probable ley que fomente el desarrollo de viviendas para la clase media".

"Es algo incipiente, pero una de sus claves pasará por la aplicación de incentivos fiscales para desarrolladores y constructoras. Igualmente, es algo que recién está empezando a tratarse", completó.Mirada positivaEn cuanto a la evaluación del plan de viviendas federal anunciado por el Presidente, José Rozados, CEO de Reporte Inmobiliario, también acercó a iProfesional una mirada positiva aunque con ciertos reparos.

"Hay que ver cómo llega a la meta de casas que se anuncian. Pero, más allá de eso, resulta positivo que se activen los créditos para la gente y que el Gobierno muestre voluntad política para encarar un plan a largo plazo", comentó.

En lo referente a otras cuestiones inherentes a la propuesta del macrismo, el presidente de la Cámara Argentina de la Construcción, Juan Chediack, sostuvo que el plan era "muy esperado". Especialmente, para la "reactivación de la vivienda social y del crédito hipotecario".

"Creemos que se va a poner en práctica en el corto plazo" estimó y sostuvo que el Estado ahora "está regularizando" el pago de los certificados de obra adeudados desde agosto del 2015.

plan de viviendas y expresó que la activación del mercado inmobiliario a través de la puesta en marcha de los créditos hipotecarios "será muy positiva".

"Necesitamos primero lograr una estabilidad económica para que estas líneas de financiamiento cumplan realmente con la función de ayudar al crecimiento del mercado", concluyó.