/https://assets.iprofesional.com/assets/jpg/2017/03/440968.jpg)

Luego de marchas y contramarchas, el Gobierno y los tres principales bancos públicos finalmente dieron a conocer de manera oficial los detalles de los créditos hipotecarios a 30 años -una de las grandes promesas de Mauricio Macri antes de ser Presidente-, que intentarán saldar la demorada cuenta pendiente de contar en el mercado con una cuota por debajo del valor de un alquiler.

La apuesta es fuerte: el monto involucrado con las diferentes líneas alcanza los $40.000 millones, de los cuales la mitad será aportado por el Nación.

En sí, es una crónica de un lanzamiento anunciado con bastante anticipación, lo que hizo que se perdiera algo de impacto.

Sucede que, en medio de idas y vueltas y hasta de cierta improvisación por parte de funcionarios, en las últimas tres semanas hubo mucha especulación y pocas certezas.

Finalmente, se optó por oficilizar el plan este jueves pasado, en un intento por lograr una bocanada de aire, captar la atenciónde la clase media y opacar los resabios de la movilización docente del último miércoles.

Detalles del plan

El ministro de Finanzas, Luis Caputo, junto a Javier González Fraga (presidente de Banco Nación), Juan Curutchet (titular del Provincia) y Javier Ortiz Batalla (del Ciudad), fueron los encargados de anunciar las líneas que implementará cada entidad.

Los créditos destinados a la adquisición de viviendas podrán ser cancelados en un plazo de hasta 30 años, lo que equivale a unas 360 cuotas, que se ajustarán a través de la Unidad de Valor Adquisitivo (UVA), que está atada a la inflación en base al Índice de Precios al Consumidor.

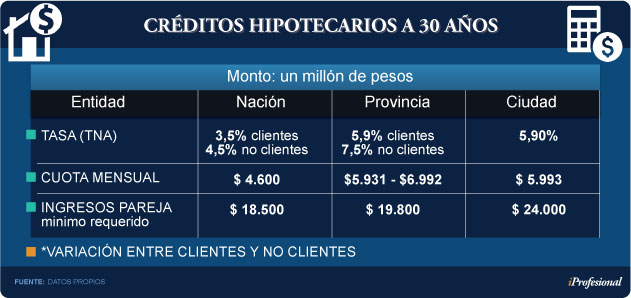

A esto se le deberá sumar una tasa de interés por el costo bancario que oscilará, según la entidad y si el interesado percibe o no los haberes en la misma, de entre 3,5% y 7,9% anual.

Para obtener un crédito a este plazo extenso y por un monto total de un millón de pesos, los grupos familiares deberán contar con ingresos, en función del banco al que acudan, de entre $18.500 y $24.000 mensuales.

La relación cuota-ingreso oscilará entre el 25% y 30%, por lo que el monto que se deberá desembolsar cada mes será de entre $4.600 y $6.000, dependiendo de la entidad, por cada millón solicitado.

Los bancos públicos financiarán entre el 75% y 85% del valor de cada inmueble, y los montos máximos otorgados variarán de la siguiente manera:

-El Nación admitirá viviendas con precios de hasta $3,1 millón pero el préstamo otorgado como tope será de $2.480.000 (80%).

-En el Ciudad se podrá financiar hasta $2 millones para la adquisición de viviendas nuevas o usadas.

-El Provincia otorgará créditos a 30 años por hasta $2,7 millones.

La misión, según el Gobierno, es saldar una vieja deuda: permitir a particulares que hoy alquilan alcanzar el sueño de la vivienda propia y así dar solución al grave y crónico déficit habitacional.

A lo largo de 2017 se espera que los bancos Nación, Provincia y Ciudad otorguen un total de 30.000 créditos, por un valor cercano a los $40.000 millones.

Al analizar cómo se repartirá ese monto global, la entidad que dirige González Fraga ofrecerá líneas por un total de $20.000 millones. La que dirige Curutchet anunció que dispondrá de unos 4.000 créditos por alrededor de $10.000 millones. Mientras que la última prevé otorgar "no menos de 5.000" por otros $10.000 millones.

Si bien los montos y volúmenes son interesantes, especialmente en un contexto en el que este tipo de financiamiento ha escaseado y mucho debido a la incertidumbre que en los últimos años generó la alta inflación, lo cierto es que el total de fondos disponibles para este año todavía se encuentra muy lejos de la promesa de campaña de Mauricio Macri.

Cabe recordar que el mandatario en la previa a las elecciones había afirmado que aspiraba a otorgar un millón de créditos hipotecarios a 30 años.

Es decir, no sólo la demanda es un interrogante, sino que la oferta hoy luce algo acotada si la comparación se traza en función del proyecto planteado por el oficialismo.

Desde el Gobierno, Caputo contextualizó el anuncio: "La banca pública tiene que estar al servicio del sector productivo y maximizar el aporte a la economía real, ese es el objetivo que estamos persiguiendo, en este caso con los créditos hipotecarios".

Y agregó: "Este proceso de recuperación del crédito que ya arrancó hacia fines del año pasado va a tener un impulso enorme con estas líneas que se suman al Procrear. Y vamos a desarrollar un mercado aún más grande en la medida en que se sume la banca privada".

Justamente, la gran apuesta del Gobierno es sumar a los privados, aunque la misión no parece fácil tratándose de líneas a tan largo plazo.

Es que, con un vencimiento con un horizonte tan lejano, cualquier particular que decida sacar uno de estos créditos, terminará de cancelarlo en el año 2047. Esto implica que la edad necesaria para poder obtenerlo debería ser inferior a los 35 años. O, al menos, esa debería ser la edad promedio de una pareja interesada.

De hecho, Ortiz Batalla afirmó que "estos créditos permitirán a muchos jóvenes de hasta 40 años poder dejar de vivir con sus padres, o alquilar y acceder a una vivienda".

El sistema, por dentro

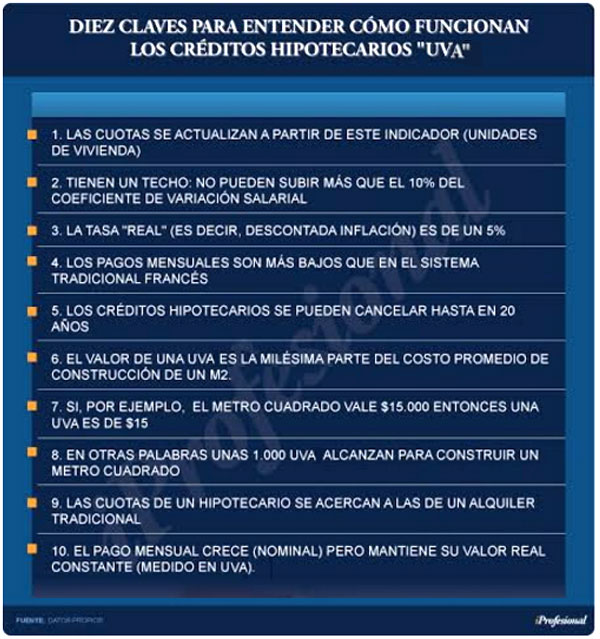

El sistema por el que ajustarán las cuotas es por la UVA (Unidad de Valor Adquisitivo), creado por el Banco Central el año pasado en base al sistema que se utiliza en Chile, que permite ahorrar en metros cuadrados y que se rige diariamente por el índice de Coeficiente de Estabilización de Referencia (CER), es decir, en función del comportamiento de la inflación (ver cuadro).

Según datos del BCRA, desde el lanzamiento de este instrumento, en abril de 2016, hasta febrero pasado se otorgaron $3.400 millones. Y el mes pasado las UVA abarcaron cerca del 45% de los créditos totales para la vivienda.

El valor actual de una UVA es de $17,94 y se deben tener 1.000 para acceder a cada m2, lo que equivale a $17.940 por esa unidad de medida.

El monto máximo que se podrá otorgar se ampliará hasta los $2,7 millones, lo que equivale a unos u$s170.000 al valor actual del tipo de cambio. Con estos valores se podría cubrir una vivienda de hasta cuatro ambientes, dependiendo del barrio o la zona elegida.

Banco por banco

Sí bien las tres entidades públicas que canalizarán los créditos hipotecarios a 30 años estarán sujetas al sistema de UVA, cada firma tendrá propuestas y valores distintos (ver cuadro).

-Nación: aplicará una tasa de interés del 3,5% para sus clientes y del 4,5% para quienes no lo sean. Se estima que la cuota mensual oscilará entre $4.600 y $5.000 por cada millón de pesos otorgado. El ingreso necesario para poder calificar es de $18.500.

Si bien desde la entidad informaron que en las próximas semanas estará disponible en las más de 700 sucursales, iProfesional pudo comprobar que desde el mismo jueves se ofrecían estas líneas a 30 años.

El BNA también ofrecerá líneas para desarrolladores inmobiliarios a una tasa fija del 17% anual y hasta 60 meses de plazo, con 24 meses de gracia para el período de construcción.

"Van a poder construir y vender viviendas para la clase media, sabiendo que el comprador va a estar financiado a 30 años con UVA", sostuvo González Fraga.

-Ciudad: la entidad porteña hoy brinda el 31% de los créditos totales bajo la modalidad de UVA, y apunta a la clase media. Para 30 años de plazo, ofrecerá una tasa del 5,9% y los beneficiarios abonarán una cuota cercana a los $6.000 (para $1 millón solicitados).

Desde este lunes ya estará disponible en sus sucursales y podrán postularse aquellas personas o parejas con ingresos totales de hasta $24.000 mensuales.

Según su presidente, Javier Ortiz Batalla: "El crédito hipotecario es inferior al 1% del producto el total, tenemos mucho camino por recorrer".

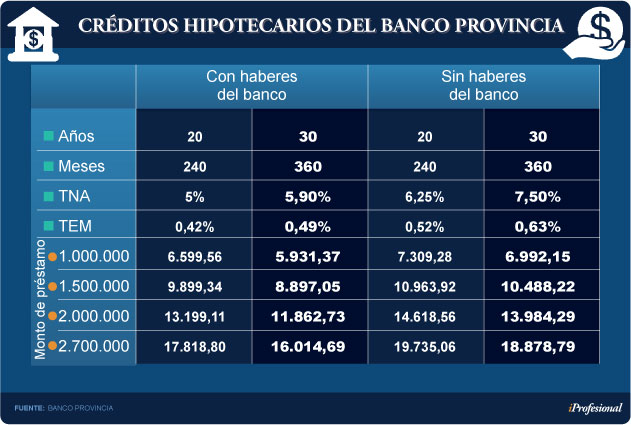

-Provincia: la cuota que se deberá abonar por cada millón de pesos rondará los $5.931 para quienes cobran haberes en la institución. Este monto equivale al 30% de los ingresos totales mínimos requeridos, que deberán ser de un mínimo de alrededor de $19.800. Los clientes tendrán una tasa diferencial del 5,9% y los que no lo sean deberán abonar una tasa del 7,5%.

Estará disponible al público desde el 7 de abril próximo. La entidad ofreció un detallado panorama sobre cómo serán las cuotas iniciales que ofrecerá según el monto solicitado:

Ingresos Brutos, en la miraPara impulsar las líneas de créditos hipotecarios, funcionarios de la Ciudad y de provincia de Buenos Aires anunciaron que presentarán un proyecto de ley para reducir al 1,5% el impuesto a los Ingresos Brutos para los créditos hipotecarios de sus respectivas jurisdicciones en todos los bancos.

De hecho, ese había sido uno de los pedidos que el Jefe de Estado le “encargó” a María Eugenia Vidal para lograr una reducción mayor de la cuota.

El Ministerio del Interior, que impulsa la idea, apuntaría a incluir la modificación del tributo en la nueva ley de mercado de capitales que fue enviada por el oficialismo al Congreso en noviembre pasado.

Por normativa, toda reforma impositiva debe hacerse por ley. Hoy día, tanto los intereses como el ajuste de capital de las hipotecas UVA están gravados por Ingresos Brutos. Este gravamen, que se traslada al usuario final, encarece las tasas de las hipotecas en hasta 1,5 puntos porcentuales.

De lograr que los créditos que indexan por “UVA” queden exentos, las cuotas mensuales se reducirían cerca de un 20%.

En busca del "voto UVA"Días atrás, Macri encabezó un acto en el que relanzó el Plan Procrear que, por otra parte, pasó a la órbita del Ministerio del Interior, Obras Públicas y Vivienda.

Allí aprovechó para hacer referencia a que se venía "una revolución para el crédito hipotecario" y que el Gobierno estaba avanzando con "cosas que hacía mucho no se hacían".

“Hay millones de argentinos que no tienen casa propia. Las múltiples inestabilidades de la Argentina se lo impidieron. Saber que tenemos esa casa es otra forma de encarar la vida”, planteó el mandatario.

"Este programa, continuando una política que venía funcionando del Gobierno anterior, pero orientándola a aquellos que realmente más lo necesitan, tiene un efecto dinamizador y va a duplicar lo que vamos a ofrecer en créditos”, explicó el Presidente.

Sin nombrarla, criticó a la administración de Cristina Kirchner. “Hubo imperfecciones en los sorteos, Procrear terminaba financiando casas en barrios cerrados“, sostuvo.

La oferta de créditos hipotecarios se complementa con el relanzamiento del Procrear, que también ajusta el capital a la par de la UVA.

Entre los cambios que incluyó el programa, uno de los más destacados es de la posibilidad de financiar la compra de viviendas terminadas, nuevas o usadas.

Pero, además, se extendieron los topes de los subsidios (ahora llegan hasta $400.000 y no hay subsidios de menos de $100.000) y se modificaron las tasas.

El ProCrear tiene ahora cuatro líneas distintas de financiamiento:

-Solución Casa Propia, destinado a la compra de viviendas nuevas o usadas

-Solución Construcción, para financiar la edificación sobre un terreno ya a nombre de quien saca el crédito

-Desarrollos Urbanísticos (un total de 23.000 viviendas en esos desarrollos, de las que las primeras 10.000 está previsto que se entreguen este año)

-Una última línea de 4.000 créditos para lotes con servicios.

Las líneas Casa Propia y Construcción del Procrear están dirigidas a personas con ingresos de entre 2 y 4 salarios mínimos.

Como en todos los casos, la asignación de los planes ya no será por sorteo sino por puntaje de acuerdo con las necesidades.