¿Contador o agrimensor?: piden reformular régimen de tierras explotadas

/https://assets.iprofesional.com/assets/jpg/2017/08/446568.jpg)

"Es insólito. La AFIP nos exige delimitar la superficie de los campos en Google Maps. Somos contadores, no agrimensores". Palabras más, palabras menos; es la frase que hoy por hoy resuena en los importantes estudios impositivos que asesoran a los contribuyentes que deben cumplir con el flamante Registro Fiscal de Tierras Explotadas.

"A esto se suma que el régimen fue dado a conocer a fines de julio y comenzó a regir en agosto", agregan fuentes consultadas por este medio que pidieron reserva de identidad.

De acuerdo a la información a la que pudo acceder iProfesional, la AFIP estudia prorrogar la entrada en vigencia del régimen, aunque aún no está dicha la última palabra.

Del relevamiento, surgen los siguientes problemas:

- El instructivo respecto de la utilización del servicio se dio a conocer hace pocos días atrás.

- Hasta el 15 de agosto al mediodia no se podian emitir las constancias de inscripcion y por ende quienes debian cancelar arrendamientos correspondientes a la primera quincena de agosto no sabian que alicuota retener.

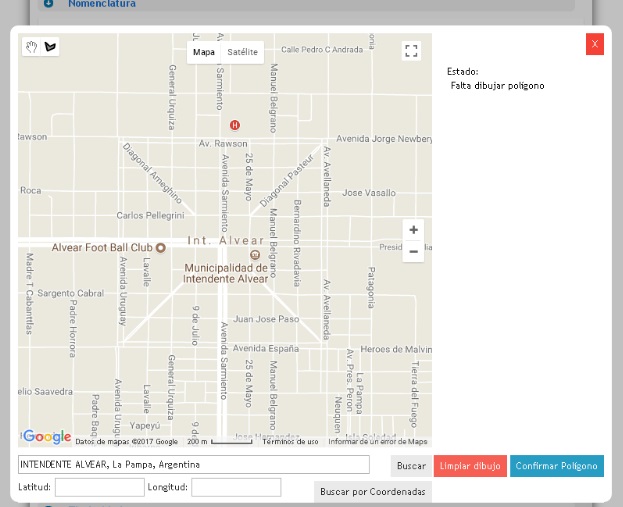

- Respecto de la delimitación del polígono segun la geoposición satelital, en general expira la sesión hasta que uno logra ubicar las partidas.

- Solicita datos imposibles de rastrear como ser matriculas de escribanos ya fallecidos.

- Hay inconsistencias para reflejar situaciones de condominos que parte de la partida la explotan y parte la toman en arredamiento a los otros condominos.

"No se entiende cual es el sentido de la carga de todos estos datos cuando ya se adjunta copia de la escritura, de la boleta de impuesto inmobiliario y del contrato de arrendamiento", agregaron las fuentes consultadas.

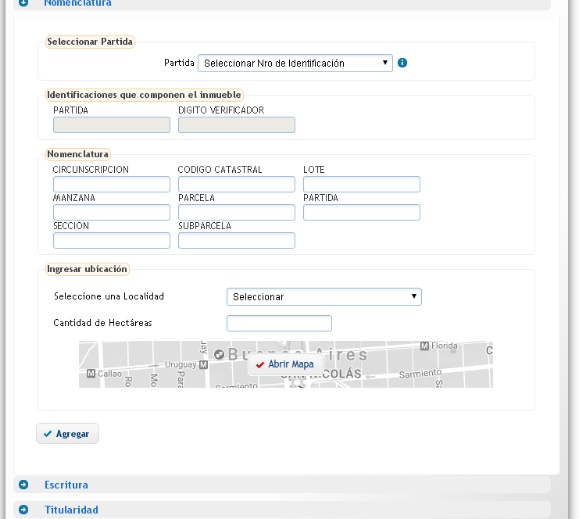

A fin de graficar el insólito pedido, iProfesional pudo acceder a las capturas de pantalla de lo requerido por el régimen impulsado desde el organismo a cargo de Alberto Abad:

Al dar clic en abrir mapa se accede a la siguiente pantalla:

Pedido de prórrogaEn efecto, la implementación del Registro de Tierras Rurales Explotadas por parte de la AFIP provocó el disgusto de los productores, quienes reclamaron como contribuyentes.

Sin embargo, los verdaderos ejecutores de los requerimientos de estas obligaciones informativas son los contadores quienes, en tiempo y forma, a través de la Federación Argentina de Consejos profesionales de Ciencias Económicas (FACPCE) solicitaron más plazo para poder cumplir con lo dispuesto en la Resolución General 4.096 que creó el citado empadronamiento de tierras rurales y dispuso su entrada en vigencia a partir desde el 1 de agosto luego que fuera publicada el pasado 25 de julio.

En efecto, la FACPCE, que reúne a los Consejos de las 24 jurisdicciones del país, se dirigió al administrador federal de Ingresos Públicos, Alberto Abad, destacando que el registro requiere obligaciones de inscripción e incorporación digitalizada de escrituras y otra documentación de variada complejidad en su aplicación concreta, además de su régimen de información y las consiguientes penalidades que pueden derivar.

En el documento, hacen notar que entre la publicación de la norma y su vigencia transcurrió "escasamente una semana". En ese contexto, los profesionales destacaron que debido a "las dificultades que su cumplimiento implica para un sector como el agropecuario que, especialmente en los pequeños y medianos contribuyentes, carecen de estructura administrativa" exigen un plazo más exiguo.

Bajo tales circunstancias la entidad profesional solicitó la postergación de la entrada en vigencia de la norma mencionada, otorgando un plazo prudencial que permita a los matriculados y contribuyentes en general una adecuada difusión y análisis de la norma, atento la amplitud de su alcance, como así también la preparación de la documentación requerida en la norma.

Paso a paso: cómo se realiza la inscripción

El Registro Fiscal de Tierras Rurales Explotadas –TIRE- es un registro de propietarios y usufructuarios de tierras rurales explotadas que, a través de una aplicación web, releva las operaciones de explotación por cuenta propia o de terceros.

Anteriormente los productores, de acuerdo a lo establecido en la reolución general 2300, debían informar la titularidad de la tierra o contratos de explotación presentando un aplicativo y llevando a la dependencia la documentación de respaldo donde el verificador controlaba la veracidad de lo presentado manualmente y aceptaba o rechazaba el trámite.

Además el propietario de la tierra debía presentar una vez al año un régimen de información de todos los inmuebles rurales de su titularidad y los contratos suscriptos sobre esos inmuebles o cada vez que se modifiquen lo que fuere anterior. señalan desde AMI Consultora Contable.

La implementación del Registro Fiscal de Tierras Rurales Explotadas reduce la cantidad de trámites presenciales que deben hacer los ciudadanos, como inscripción o actualización de datos relativos a inmuebles rurales para el Registro Fiscal de Operadores de Granos y la presentación del Régimen Informativo de la resolución general 2820.

Adicionalmente, con el TIRE el titular de la tierra informará vía web por única vez los datos de los inmuebles de su propiedad identificados por partida inmobiliaria y el sistema le mostrará la imagen satelital de la localidad indicada y dibujará en ella los límites de su predio rural. El sistema identificará los puntos GPS que permitan localizarlo y calculará la superficie declarada, otorgándole un código de registración.

¿Quiénes deben inscribirse?

Las personas humanas, jurídicas y demás sujetos propietarios o terceros usufructuarios de tierras rurales explotadas situadas en el país, que desarrollen cultivo de granos y semillas -cereales y oleaginosos- y legumbres secas -porotos, arvejas y lentejas- o subcontraten dichas tierras.

¿Cómo se realiza la inscripción?

La solicitud de inscripción en el Registro se efectuará ingresando al servicio Registro Fiscal de Tierras Rurales Explotadas de la página web de AFIP. Para acceder al servicio se deberá dar de alta contando con Clave Fiscal habilitada -como mínimo con Nivel de Seguridad 3-.

Allí se solicitará la siguiente información:

-Módulo empadronamiento domicilio: En este módulo los propietarios de tierras rurales deberán dar de alta todos los domicilios de explotación, seleccionando la información que se encuentra en el sistema registral y adicionando los datos que se especifican a continuación:

- Número de identificación única del inmueble -número de la partida inmobiliaria/matrícula/cuenta/adrema/identificación, o cualquier otra denominación otorgada por cada provincia, que figura en la boleta del impuesto inmobiliario correspondiente-.

- Nomenclatura catastral.

- Ubicación en mapa del polígono correspondiente a la nomenclatura catastral informada.

- Cantidad de hectáreas.

- Fecha de ingreso al patrimonio.

- Tipo de titularidad -único propietario, sucesión indivisa, condominio, fideicomiso-.

Complementariamente, se deberá remitir de manera electrónica el título de propiedad y la última boleta vencida del impuesto inmobiliario provincial de dicho inmueble, en formato pdf.

- Módulo empadronamiento actividad: de tratarse de tierras rurales con explotación de terceros, el ingreso de datos en este módulo podrá ser realizado tanto por los propietarios -por las tierras rurales explotadas por terceros- como por los terceros usufructuarios -por las tierras rurales que explota-. En caso que sea el mismo propietario quien realice la explotación ingresará los datos por las tierras explotadas por él.

Se deberá seleccionar el domicilio de explotación registrado en Empadronamiento de Domicilio y se ingresarán datos específicos de la actividad a desarrollar en el predio, tales como:

- Cantidad de hectáreas explotadas por actividad.

- Número de RENSPA.

- Tipo de contrato -arrendamiento, aparcería/mediería, arrendamiento accidental/carta de oferta arrendamiento, asociativo accidental/carta de oferta aparcería, cesión gratuita u onerosa con reserva de usufructo, otro-.

- CUIT de la contraparte (por ejemplo, si el ingresante es el arrendador, deberá cargar la CUIT del arrendatario y viceversa).

- Fecha de inicio del contrato.

- Fecha de finalización del contrato.

- Forma de retribución.

Adicionalmentemente, se deberá remitir electrónicamente una copia del contrato de explotación en formato pdf. En caso de existir modificaciones/adendas deberán ser enviadas en el mismo formato y por el mismo medio.

- Código de registración unívoco: Una vez completada la carga por el ingresante y, a su vez aceptada por la contraparte, el sistema devolverá un código de registración unívoco que luego será solicitado por otros sistemas tales como Registro Fiscal de Operadores de Granos, Capacidad productiva, u algún otro Régimen del Fisco.