/https://assets.iprofesional.com/assets/jpg/2017/02/439668.jpg)

La espera terminó. Al filo del mediodía de este lunes, el presidente Mauricio Macri, presentará en sociedad la tan esperada reforma tributaria que estará signada por el gradualismo. O al menos expondrá sus lineamientos generales.

De acuerdo a la información a la que pudo acceder iProfesional, no habrá archivo pdf de 200 carillas ni mucho menos. La reforma tributaria se traducirá en al menos siete iniciativas que irán ingresando al Congreso en etapas.

Desde ya, vale aclarar, que el plato fuerte -los cambios en Ganancias- recién ingresarán en marzo próximo con la nueva conformación de ambas Cámaras luego del contundente triunfo en las urnas del 22 de octubre pasado.

"Antes de fin de año, sólo ingresarán los proyectos que generen menos conflicto y que sabemos que se aprobarán rápidamente", señaló a este medio una alta fuente gubernamental.

Tal es el caso del aumento en Impuesto Internos a las "gaseosas, cigarrillos, bebidas espumantes y cervezas". Se trata de bienes sustitutivos, es decir, pueden suplantarse por otro consumo tranquilamente. "El que quiere fumar o beber pagará más impuesto", aseguró de manera categórica otra fuente consultada.

Respecto a la reforma financiera, el proyecto "cambia todos los días". Esto es así, ya que como se mencionó anteriormente, la iniciativa con las reformas propuestas en Ganancias -que incluye a la renta financiera- recién ingresará al Congreso en marzo de 2018. "Hay tiempo para definir la gravabilidad de la renta financiera", aseguraron a iProfesional.

Sin embargo hay puntos que ya parecen definidos. Tal como adelantó este medio, la iniciativa que será presentada por el Presidente este lunes prevé una reducción gradual de la tasa en el Impuesto a las Ganancias que soportan las empresas de 10 puntos porcentuales.

Como primer escalón, desde 2019 y por tres años, la alícuota en Ganancias para las compañías bajará de 35% a 30 por ciento. Luego, la tasa de Ganancias para las empresas pasará al 25 por ciento.

La baja se compensará con la aplicación de un impuesto del 10% a la distribución de dividendos. De esta manera, se premia a las compañías que reinvierten sus ganancias.

Otro capítulo que ya estaría definido refiere al impuesto al cheque. Aunque hay coincidencia en que se trata de uno de los tributos más distorsivos que tiene la economía, el Gobierno no apuesta a eliminarlo.

Así como está previsto para las pequeñas y medianas empresas en la Ley Pyme, la idea oficial es que pueda tomarse a cuenta del impuesto a las Ganancias.

Habrá un esquema de gradualismo, por lo que el primer año se podrá descontar hasta 20% y así sucesivamente hasta llegar a los cinco años.

Otro punto en el que hay total coincidencia refiere a que las empresas que proveen servicios en el país pero no están radicadas aquí paguen IVA como es el caso de Netflix.

Gradualismo: la claveMás allá de la euforia electoral, las fuentes consultadas por este medio coinciden en señalar que el "gradualismo" será el factor clave de la inminente reforma tributaria.

"Con el nivel actual de gasto público y de déficit fiscal actual es imposible encarar e implementar una reforma impositiva integral", señaló a este medio uno de los tributaristas más reconocidos del país que pidió reserva de identidad.

"No hay márgen para bajar la presión fiscal si no se ataca el alto nivel de gasto público", aseguró oportunamente el experto.

"De no atacar el déficit fiscal, la reforma tributaria estará condenada a un gradualismo que hasta puede convertirla en imperceptible", aseguró el triutarista.

Un dato no menor refiere a que cualquier cambio impositivo debe contar con el aval del Congreso. Y si bien las elecciones legislativas del domingo 22 de octubre pasado dejaron un mensaje contundente, el oficialismo seguirá sin tener la mayoría en ninguna de las dos cámaras a partir de diciembre próximo.

Gaseosas, cigarrillos, champagne y cervezasPuntualmente, las gaseosas azucaradas, que hoy por hoy, tributan un 8% en Impuestos Internos, pasarán a soportar un 20% por ese gravamen.

En tanto, los espumantes pasarán de estar están exentos de pagar Internos a cancelar un tributo del 20 por ciento.

Tampoco se salvaría la cerveza. Actualmente paga un 8,7% de impuestos Internos. Luego de la reforma, la tasa subiría a 20%.

Igualmente el golpe más grande sería para las bodegas. En la actualidad, el vino no está alcanzado por Internos. Luego de la reforma tributarían a una alícuota del 20 por ciento.

A su vez, las bebidas de mayor graduación podrían llegar a soportar un impuesto Interno del 40 por ciento.

Renta financiera

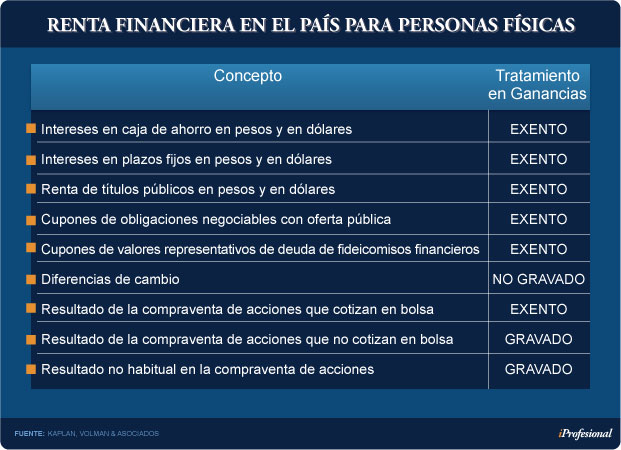

Como primer paso, conviene dejar en claro cuál es el tratamiento impositivo actual de la renta financiera, Mario Volman, socio del Estudio Kaplan, Volman & Asociados detalló los aspectos que gozan actualmente de la liberalidad, siempre que se trate de una persona humana. De ser una empresa, se encuentran alcanzados.

La siguiente infografía permite ver el detalle de los mismos:

En primer término, los intereses obtenidos por un plazo fijo o por depósitos en cajas de ahorro –ya sean en dólares o en pesos- se encuentran exentos en Ganancias.

Igual situación se da con la renta de los títulos públicos, tanto en moneda local como extranjera.

También están eximidos del pago del tributo los cupones de obligaciones negociables con oferta pública y los cupones de valores representativos de deuda de fideicomisos financieros.

En tanto, las diferencias de cambio generadas por las operaciones de compraventa de divisas no están alcanzadas por el impuesto.

Resultado de compra venta de acciones o títulos del exterior: Según la ley 26.893 están exentos. Según el decreto reglamentario 2334/2013 estarían gravados al 15% porque no cotizan en bolsas o mercados regidos por la CNV.

Existe un reciente antecedente jurisprudencial “Stuart Milne s/ acción de conocimiento” de junio de 2017, de primera instancia, en la que se sostuvo que el decreto reglamentario no avanza sobre la ley porque no crea un hecho imponible distinto

Por último, la compraventa ocasional de acciones (es decir, aquellas transacciones que no forman parte de las efectuadas por un operador habitual) se encuentra alcanzada por Ganancias. Esta fue la última modificación respecto a la renta financiera.

"Hay acciones que cotizan en el Merval que están emitidas en el exterior y por el mero hecho de cotizar en mercados del país regulados por la Comisión Nacional de Valores, el resultado de compraventa no paga Ganancias (Tenaris, Repsol YPF de España, Banco Santander España, Telefónica España y Petrobras de Brasil)", agregó Mario Volman.

Qué propone el GobiernoAl día de hoy, en el Gobierno señalan que se gravaría la renta financiera de las personas físicas (las personas jurídicas ya están alcanzadas) para inversiones mayores a $1,4 millón en caso de bonos, depósitos a plazo fijo y Lebacs.

En tanto, las acciones quedarían exentas.

Pero tal como se mencionó anteriormente estos cambios ingresarían al Congreso en marzo próximo, por ende la discusión se da día tras día y se modifica con mucha frecuencia.

A fin de aclarar el panorama, este medio, tuvo acceso a los factores determinantes que generan las mayores discusiones al momento de debatir el alcance de la renta financiera:

"En los bonos y demás activos financieros tenés dos tipos de resultados bien diferenciados: renta o cupón (interés o dividendo) y la ganancia de capital (viene dada por el resultado de la compra venta y/o amortización de los bienes en cuestión)", señaló una fuente vinculada a la intensa negociación.

"La ganancia de capital, que es la diferencia entre precio de venta y costo de compra, requiere q el resultado se determine en moneda homogénea. Habiendo inflación, si lo compraste hace años, puede q el costo te quede muy desactualizado con respecto al precio de venta", agregó la fuente que pidió reserva de identidad.

Por lo tanto, si deciden gravar la ganancia de capital sin implementar el respectivo ajuste por inflación, "se terminaría gravando el capital".

Lo mismo debería suceder con el cupón o renta. De gravarse, también debería estar sujeto al ajuste por inflación.

"Imaginate, una LEBAC que rinde 28%, no es todo ganancia si tenes, por caso, 22% de inflación. En tal caso, como mucho sólo son 6% los puntos de ganancia real. Lo mismo para plazos fijos y bonos,", explicaron a este medio.

"De querer gravar estos resultados, sería más q lógico que lo hagan en moneda homogénea y solo alcancen la renta o ganancia en términos reales", aclararon

"Si no, vas a producir inequidad y, también, movimientos en los mercados financieros buscando eludir semejante imposición", agregaron.

Caputo y Sturzenegger, ¿en pie de guerra?

La mayor oposición a gravar la renta financiera viene, ni más ni menos, de parte de Luis Caputo, ministro de Finanzas y Federico Sturzenegger, presidente del Banco Central.

"El q compra un bono financia al sector público y, como viene planteada la situación, el estado va a necesitar fondos por algunos años", explicaron a este medio.

"Por eso no se entiende la idea de gravar los bonos ya que, en definitiva, encarecerán el financiamiento del sector público", concluyeron.

Como dato de color, las fuentes consultadas señalaron de manera irónica que si fijan el límite en $1,4 millón no será raro encontrar una familia en donde el padre tiene un plazo fijo por $1,3 millones y la esposa otro por $1,3 millones".

Ingresos Brutos

En Ingresos Brutos, el camino ya está marcado por la presentación de los Presupuestos 2018 de la Provincia de Buenos Aires y la Ciudad de Buenos Aires. También constituye un faro a seguir la propuesta de Córdoba.

Más precisamente, la gobernadora de Buenos Aires, María Eugenia Vidal, propone una reforma de impuestos a nivel provincial. Alienta una baja en la alícuota del impuesto a los Ingresos Brutos para la industria, el campo, el comercio y la construcción.

En Ingresos Brutos la alícuota para las industrias pasa a ser 1,5% -hoy 1,75%-, las pymes que facturan hasta $78 millones anuales quedan exentas y se eliminan las diferencias en las tasas para las empresas que no tengan domicilio en la Provincia.

Se exime de Ingresos Brutos a productores rurales que facturen hasta $3 millones anuales, se grava con una alícuota de 3% a la construcción -en vez de 4%-, los comercios que facturan hasta $2 millones pagarán 2,5% -en vez de 3,5%- y las carnicerías 2,5% en lugar 3,5 por ciento.

La rebaja de ingresos brutos beneficiará a 40.000 pymes, 3.900 grandes industrias, 15.000 pequeños comerciantes, 2.200 carnicerías, 39.000 empresas constructoras y 38.000 pequeños productores.

En tanto, el ministerio de Hacienda porteño envió a la Legislatura el proyecto de Presupuesto 2018, que entre otros aspectos destacables establece, para las industrias, una fuerte reducción del impuesto a los ingresos brutos, cuya alícuota pasará de 3 o 4% actual, según el caso, al 2 por ciento.

El texto busca eliminar las diferencias que actualmente existen entre aquellas compañías que están radicadas en la Ciudad y las que no, y busca elevar de $24 millones a $75 millones los topes de facturación anual para considerar exenta a la actividad industrial.

La idea es que Ingresos Brutos seguirá reduciendo su alícuota, siendo de 1,5% en 2019 y de 1% en 2020.

Se busca reducir la carga impositiva de las empresas para devolverle rentabilidad y provocar una reducción en los precios al consumidor. También se espera que impacte en el nivel de empleo.

Por último, el gobierno de Córdoba dispuso eliminar, a partir del 1 de enero de 2018, la "aduana interna" en ingresos brutos.

Esto significa que a los productos industriales procedentes de otras provincias y que son insumos para la producción de Córdoba o para la venta por parte de comerciantes locales, se les eliminará la sobrealícuota de Ingresos Brutos.

La medida venía siendo objeto de una negociación con provincias como Buenos Aires, Santa Fe y Mendoza. Todas tienen demandas judiciales de contribuyentes, muchas a nivel de la Corte Suprema. Sólo la Provincia de Córdoba tiene más de 72 litigios.