Reforma impositiva: quienes tengan un patrimonio superior a u$s159.000 no podrán estar en el Monotributo

/https://assets.iprofesional.com/assets/jpg/2017/08/447002.jpg)

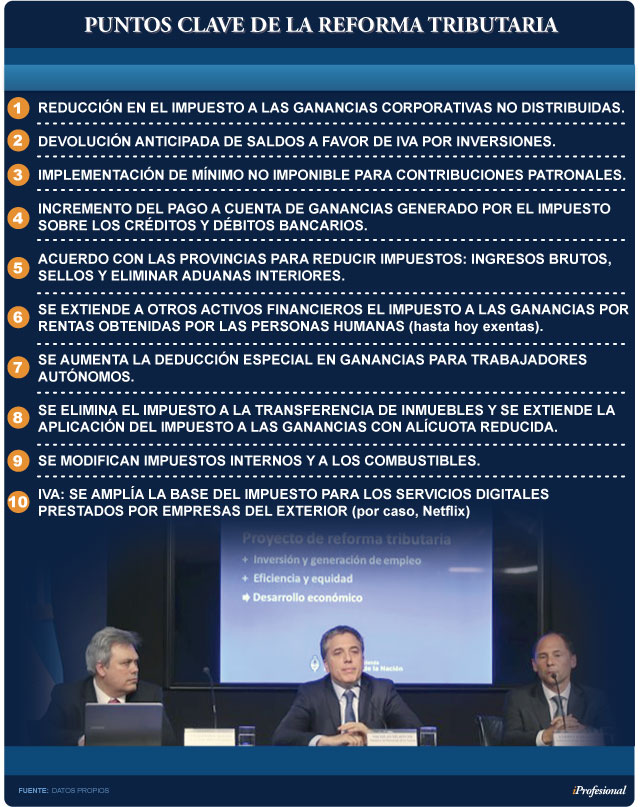

La espera terminó. Hoy a las 16 el ministro de Economía, Nicolás Dujovne, detallará los aspectos centrales de la tan esperada reforma tributaria.

De acuerdo a la información a la que pudo acceder iProfesional, los monotributistas deberán afrontar una nueva traba. En efecto, el último borrador establece que no podrán estar adheridos al Monotributo quienes tengan un patrimonio superior a tres veces el piso en el Impuesto a los Bienes Personales.

El piso antes mencionado es de $950.000 para este año. Si se multiplica por tres y se lo divide por la cotización al día de hoy del Banco Nación Argentina, arroja un valor límite de u$s159.217.

Teniendo en cuenta que la cotización a considerar es la del 31 de diciembre de cada año, puede afirmarse que el monto límite rondará los 159.000 dólares (esto es así, porque el dólar avanzará unos centavos hasta fin de año).

Asimismo, vale tener presente que para 2018, el piso en Bienes Personales se eleva a $1.050.000. Si se estima un dólar a $20 a final de 2018, el límite para el año siguiente sería cercano a 157.500 dólares.

El nuevo limitante no es un tema menor, ya que aquellos que dejen de ser monotributistas, deberán comenzar a afrontar el IVA mes a mes y el Impuesto a las Ganancias.

Igualmente, tal como adelantó este medio, las reformas se irán presentando paulatinamente dejando de lado las iniciativas que más ruido generan para 2018. Ni más ni menos que el famoso gradualismo. En particular, el nuevo limitante patrimonial en el Monotributo mencionado anteriormente será anunciado recién durante el año próximo para su ingreso al Congreso en marzo de 2018 con la nueva conformación de las Cámaras.

La iniciativa también excluye también del Monotributo a las sociedades de hecho. Y se reducen las unidades de explotación a un máximo de dos para permanecer en el régimen.

Conocidos los cambios planteados en la reforma tributaria, Iván Sasovsky, CEO de Sasovsky & Asociados, señaló: "Las reformas son bienvenidas porque implican un cambio de época en materia tributaria, se busca una mayor equidad que deberá venir acompañada de un sinceramiento de ese 40% de la economía que sigue al margen de la ley y que compite de forma desleal en la rentabilidad general del país".

"Hay cuestiones técnicas que deberían ir en pos del desarrollo y en la disminución de la burocracia a la hora de recaudar. Se deberá evaluar en qué momento entra en vigencia cada norma, dado que en un contexto de crecimiento incipiente de determinados sectores un nuevo impuesto puede ser disparador de mayores problemas que soluciones", agregó Sasovsky.

En igual sentido, Diego Fraga, socio del estudio RCTZZ indicó que se está ante "una reforma gradualista que está dentro de lo políticamente posible y está en línea con lo que los tributaristas solicitaban".

"Va en buena dirección porque elimina distorsiones, alivia la carga fiscal de las empresas y apunta a bajar el principal costo distorsivo que viene dado por el Impuesto a los Ingresos Brutos", agregó Fraga.

Ganancias: se grava la utilidad de las ventas de inmuebles

En el marco de una charla en la Universidad Austral, el presidente del Consejo porteño en Ciencias Económicas, Humberto Bertazza, adelantó gran parte de los cambios que estarán contenidos en la reforma tributaria.

El cambio que va a generar mayor ruido refiere a la ganancia de la venta de inmuebles para personas físicas. Pasa a estar gravado con una tasa del 15% sobre la utilidad, obviamente, considerando el costo actualizado. Regirá sólo para inmuebles adquiridos a partir de la reforma.

Vale tener presente que en la actualidad, la venta de inmuebles está alcanzada por Ganancias para las personas jurídicas. En las personas físicas, debe tenerse en cuenta la habitualidad. Si corresponde, se debe ingresar el Impuesto a las Transferencias Inmobiliarias (ITI) que tiene una alícuota del 1,5%. En la práctica, nadie lo paga.

También se crea la Unidad de Valor Tributario (UVT), una especie de UVA fiscal, que servirá para la actualización de normas de manera periódica y automática en base a la evolución del Índice de Precios Mayoristas, nivel general.

Ley Penal tributaria:

- Dejará de ser una Ley Penal Especial (se incorporará al Código Penal)

- Se multiplican por 2,5 el monto mínimo de punibilidad. Luego se actualizarán de manera automática.

- Se incorpora la figura de la falta de presentación maliciosa de declaraciones juradas.

Ley de Procedimiento Tributario:

- Se implementa la obligatoriedad del domicilio fiscal electrónico.

- Se deroga la responsabilidad de los usuarios por no pedir factura.

- Se establecen nuevas causales para las clausuras preventivas.

- Se legaliza la inscripción de oficio.

- Vuelve la presentación espontánea para evitar sanciones.

Seguridad Social:

- Se unifica el porcentaje de la contribución previsional: 19.5%

Siguen las reformas

Tal como adelantó este medio, la iniciativa prevé una reducción gradual de la tasa en el Impuesto a las Ganancias que soportan las empresas de 10 puntos porcentuales.

Como primer escalón, desde 2019 y por tres años, la alícuota en Ganancias para las compañías bajará de 35% a 30 por ciento. Luego, la tasa de Ganancias para las empresas pasará al 25 por ciento.

La baja se compensará con la aplicación de un impuesto del 10% a la distribución de dividendos. De esta manera, se premia a las compañías que reinvierten sus ganancias.

Otro capítulo que ya estaría definido refiere al impuesto al cheque. Aunque hay coincidencia en que se trata de uno de los tributos más distorsivos que tiene la economía, el Gobierno no apuesta a eliminarlo.

Así como está previsto para las pequeñas y medianas empresas en la Ley Pyme, la idea oficial es que pueda tomarse a cuenta del impuesto a las Ganancias.

Habrá un esquema de gradualismo, por lo que el primer año se podrá descontar hasta 20% y así sucesivamente hasta llegar a los cinco años.

Otro punto en el que hay total coincidencia refiere a que las empresas que proveen servicios en el país pero no están radicadas aquí paguen IVA como es el caso de Netflix.

Gaseosas, cigarrillos, champagne y cervezasPuntualmente, las gaseosas azucaradas, que hoy por hoy, tributan un 8% en Impuestos Internos, pasarán a soportar un 20% por ese gravamen.

En tanto, los espumantes pasarán de estar están exentos de pagar Internos a cancelar un tributo del 20 por ciento.

Tampoco se salvaría la cerveza. Actualmente paga un 8,7% de impuestos Internos. Luego de la reforma, la tasa subiría a 20%.

Igualmente el golpe más grande sería para las bodegas. En la actualidad, el vino no está alcanzado por Internos. Luego de la reforma tributarían a una alícuota del 20 por ciento.

A su vez, las bebidas de mayor graduación podrían llegar a soportar un impuesto Interno del 40 por ciento.

Renta financiera

Respecto a la renta financiera, el último bosquejo establece que se implementaría lo siguiente:

- Alícuota del 15% sobre la rentabilidad obtenida por personas físicas con bonos corporativos y soberanos en dólares;

- Alícuota del 5% sobre la rentabilidad percibida por personas físicas con bonos, letras y algunos plazos fijos en pesos;

- Mantener las exenciones para la compraventa de acciones locales, incluyendo fondos comunes de inversión con acciones como subyacente principal;

- El monto mínimo sería de $1,5 millones.