Renta financiera: pagarían el impuesto los plazos fijos que superen los $200.000

/https://assets.iprofesional.com/assets/jpg/2017/05/442818.jpg)

Los anuncios sobre "renta financiera" que estuvieron a cargo del ministro de Hacienda, Nicolás Dujovne, no generaron demasiadas sorpresas en la City.

Lo que se presentó como un impuesto orientado que busca darle "normalidad y más equidad" al sistema tributario argentino, estuvo en línea con lo que había trascendido en los últimos días.

Excepto, dato no menor, en el ítem referido al mínimo no imponible a partir del cual se empieza a pagar el gravamen.

En este sentido, el equipo de Dujovne indicó que se establecerá como referencia, o punto de partida, una ganancia anual de $52.000.

Así, si se considera que los bancos "premian" a los depósitos con el pago de una tasa que hoy día promedia el 25%, entonces toda colocación que supere los $200.000 estaría alcanzada por el nuevo tributo.

Esto es: $200.000 (capital colocado a plazo fijo) x 25% (interés ofrecido por la entidad = $50.000 (rendimiento obtenido)

El cambio es toda una novedad para los bancos y ahorristas, ya que los primeros papers daban cuenta de que el Gobierno (para aplicar o no el gravamen) iba a tomar como referencia el monto del depósito y no la ganancia alcanzada.

En un principio, sólo iban a tributar los plazos superiores a $1,5 millón. De haber sido así, se hubiera afectado a una masa de fondos cercana a los $222.000 millones.

Pero, como la referencia para la aplicación del gravamen no es el capital colocado sino la utilidad lograda por el ahorrista, el caudal de fondos que podría conseguir el fisco es infinitamente superior.

¿Cuánto? En la City calculan que superaría los $350.000 millones, en caso de que se mantenga el volumen de depósitos en los bancos en un nivel cercano al actual.

- El "castigo" inicial para los plazos fijos es el pago de una alícuota del 5%- Luego, (cuando baje la inflación, según Dujovne), se elevará al 15%, para así equiparar lo que comenzarán tributando las colocaciones en dólares.Impacto bolsilloHablando en plata, si el ahorrista "se pasa" un poco del monto mínimo que surge de la ganancia anual, sería muy poco lo que tendría que abonarle al fisco.

No es así en el caso de titulares de depósitos más elevados, quienes sí sentirán el rigor tributario de forma más palpable (aunque no tanto como se especulaba inicialmente).

¿Qué alternativas tiene el ahorrista si deshace su plazo fijo? En principio, pocas:

1. - Quedarse en cash (a tasa 0) y dejar de percibir un interés

2. - Utilizar ese porcentaje que se ahorra para comprar Letes (Letras del Tesoro Nacional)

3. - Pasarse a Lebac, que le daría un rendimiento nominal del 26,6% en lugar de 28%, ya que hay que descontarle el peso del impuesto

Conocida la medida, los banqueros señalaron que no ven que estos cambios vayan a provocar una huida masiva al billete verde, al menos por ahora.

"No veo una salida de pesos en busca de dólares. La verdad, no la veo", destacaban desde un banco a iProfesional.

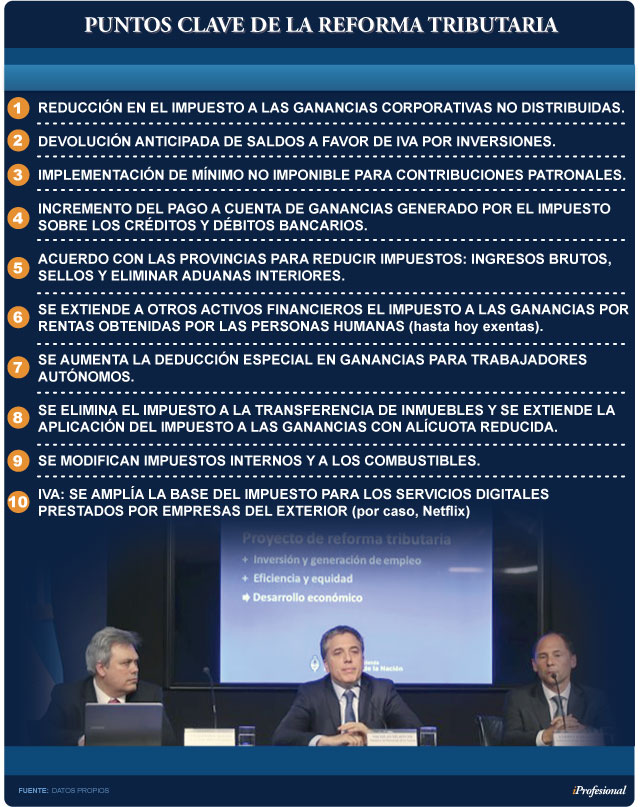

Los 10 puntos clave de la reforma tributariaEl ministro de Hacienda, Nicolás Dujovne, presentó un amplio proyecto de reforma tributaria.

Gravar la renta financiera, eliminar el impuesto al cheque y a la transferencia de inmuebles, bajar alícuotas a productos electrónicos y a vehículos de gama media e incrementarlas a bebidas alcohólicas y azucaradas forman parte del "combo".

Según indicó, la reforma implicará una reducción en la presión tributaria nacional de 1,5 puntos del PBI en cinco años. Consideró además que al bajar la evasión y al crecer la economía, la reforma le costará al Tesoro nacional sólo el 0,3% del Producto.

El ministro brindó los detalles del plan anunciado el día anterior por el presidente Mauricio Macri a empresarios, sindicalistas y referentes políticos, en el Centro Cultural Kirchner.

Allí, el jefe de Estado adelantó la pretensión del Gobierno de implementar profundos cambios en diversas áreas, como la tributaria, previsional, laboral y política.

En una conferencia de prensa, Dujovne sostuvo: "Tenemos que mejorar los impuestos que cobramos".

Propuso "un sistema que sea más amigable con los contribuyentes, más equitativo y más igualitario".

"Además de enfocarnos en el gasto, tenemos que hacerlo en los impuestos", consideró el funcionario, quien evaluó que la Argentina necesita "un camino gradual de cinco años para la reducción de impuestos".

Según el proyecto, la alícuota del impuesto interno a los vinos y sidras subirá de 0 a 10%; la de cervezas, de 8 al 17% y, en el caso del champagne, de 0 a 17%.

El siguiente cuadro muestra los 10 puntos clave:

"Modificaremos alícuotas de impuestos internos, especialmente en productos electrónicos que bajarán al cero por ciento", señaló el funcionario.

Indicó que habrá un "salto adicional para que los precios sean más parecidos a los de otros países del mundo".

Al respecto, los celulares, televisores y monitores tienen una alícuota de 17% y, si prospera en el Congreso la iniciativa oficial, sería eliminada.

El funcionario sostuvo que "es vital que sigamos acercándonos a los precios internacionales".

Anunció que bajarán las alícuotas de automotores y motos de gama media de diez a cero por ciento y subrayó: "Vamos a subir de 10% a 20% las de aeronaves de gama alta".

"La reforma es de implementación gradual", aseguró el ministro, quien también resaltó que "gravará segundas viviendas o compradas con fines de lucro".

El proyecto implica un régimen de devolución acelerada de saldos de IVA para inversiones de largo plazo que "subsane la distorsión que actualmente genera el impuesto".

En su iniciativa, Dujovne propuso "gravar la mayor parte de las rentas financieras actualmente exentas, con tasas del 15% para las colocaciones en UVA/CER/moneda extranjera y 5% para las colocaciones en pesos, con un mínimo no imponible para preservar a los pequeños ahorristas".

Otra de las propuestas es la eliminación del impuesto a la transferencia de inmuebles.

Asimismo, hizo referencia a la introducción de un gravamen a la ganancia de capital producto de la venta de propiedades no destinadas a casa-habitación.

"Esta modificación reducirá los costos de acceso a la vivienda y fomentará la formalización de la actividad inmobiliaria", sostuvo la cartera.

Al referirse al denominados "impuesto al cheque", el Ministerio analizó que "los impuestos en cascada, como los créditos y débitos bancarios (ICDB) son una fuente de distorsiones del sistema impositivo".

"Ningún otro país del mundo recauda, como Argentina, 6 puntos del PBI, en esta clase de tributos. Proponemos aumentar gradualmente hasta 100% el porcentaje del ICDB que pueda pagarse a cuenta de Ganancias", concluyó.