Galicia, Macro y Supervielle: acciones que más ganancias pueden dar aun con renta financiera

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/11/450507.jpg)

Varias personas identificaban a los bancos como los grandes perdedores de la reforma tributaria.

Es que las fuertes presiones políticas para que el Gobierno incluya el tan reclamado impuesto a la renta financiera parecían destinadas a impactar de lleno en sus negocios y en el precio de las acciones.

La mayor carga tributaria para las colocaciones a plazo era interpretada por muchos como un claro desincentivo para el ahorro y el crédito.

Sin embargo, la Argentina volvió a mostrar una de sus tantas facetas paradójicas: a pocos días del anuncio, los papeles bursátiles no sólo no acusaron el golpe sino que están en alza.

Más aun, los analistas creen que se encuentran en el grupo de los que mantienen un gran potencial alcista. Tanto, que en la City pronostican que pueden llegar a escalar hasta 30% en los próximos doce meses.

La argumentación es que, pese a la aplicación de algún tipo de gravamen, los bancos serán grandes beneficiados del escenario que viene por varias razones:

-El repunte del consumo y del crédito

-La mejora de la actividad económica

-La llegada de inversiones (a través de ellos)

-Las mayores ganancias de las empresas

-El mayor dinamismo y volumen bursátil

-El atractivo de opciones de ahorro (fondos comunes de inversión)

-El boom de hipotecarios

Por lo pronto, hoy día las acciones bancarias ofrecen a los ahorristas rendimientos más que interesantes: vienen más que duplicando a la inflación, que acumula 19% en los primeros diez meses.

Por lo pronto, son muy pocas las apuestas en otros sectores capaces de superar las ganancias que ofrecen estos papeles.

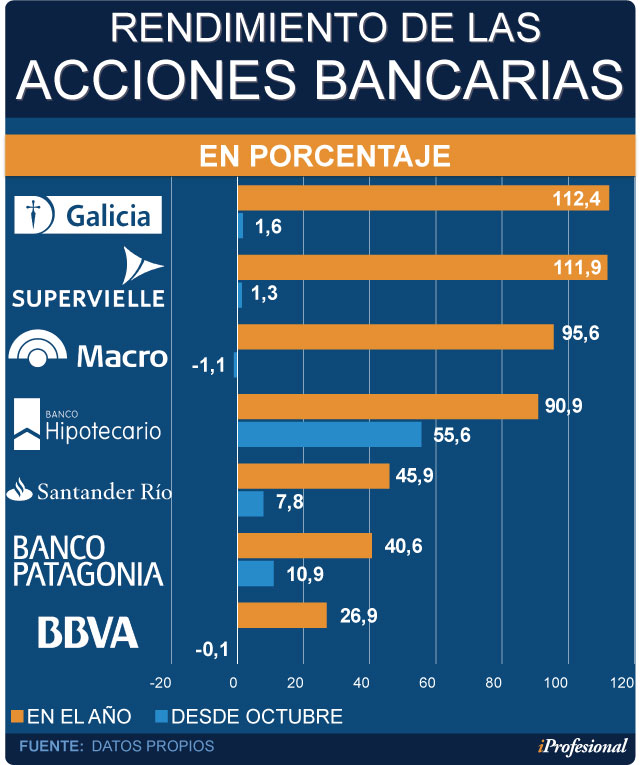

Siete son los bancos que cotizan en la Bolsa de Comercio, y todos han reportado buenas alegrías, no solo en lo que va del 2017 sino en el lapso post-elecciones de octubre (ver cuadro):

Uno de los que más ganancia acumula es el papel del Supervielle (112%) -quinto banco privado más grande del país según ranking de activos-, que cotiza en el Panel General de Buenos Aires.

Desde mayo del año pasado, cuando salió al mercado bursátil, ya escaló cerca de un 180% (en apenas 17 meses).

Otra entidad, que está "cabeza a cabeza" en cuanto a ganancias, es Grupo Financiero Galicia: 112% en el año.

Le siguen Macro (96%) y el Hipotecario (90%).

Este último es el más creció desde octubre a la fecha: casi 60%. En gran medida, porque el mercado interpreta que el espaldarazo logrado por el Gobierno en las urnas dará continuidad al boom de créditos para la vivienda.

Fundamentos sólidos a futuro

Existen varios fundamentals que permiten predecir que el rubro bancario tiene altas chances de crecer fuerte en los próximos años, y que el impuesto a la renta financiera no le hará demasiada mella.

1. Sin "efecto" sorpresa

Desde hace varios años, se viene mencionando que es injusto que se cobre impuesto, por ejemplo, a los alimentos de primera necesidad y no a las ganancias que surgen de la especulación financiera.

Ante esa situación, el rubro bancario esperaba que -más temprano que tarde- el Gobierno iba a aplicar algún gravamen a determinados tipos de operaciones.

"Se viene hablando de este tema desde hace tiempo, de modo que ahora no hay grandes sorpresas. El mercado no se ha visto ni sorprendido ni afectado por el anuncio de las medidas", afirma el analista José Prats.

2. - Créditos, todo para crecer

El crecimiento exponencial de los préstamos prendarios, personales e hipotecarios, se combinan para abrirle a este sector un panorama de desarrollo más que interesante.

Un aumento considerable del total de créditos, como el que se espera, quedará reflejado en los balances de las entidades y, lógicamente, en la suba del precio de varios papeles.

"A los bancos los vemos muy sólidos", afirma Ariel Chirom, analista de research de Quantum Consultora.

"La Argentina tiene una penetración del crédito privado, en relación con su PBI, de apenas 14%. En Brasil es del 51% y en Perú, del 36%, pero con la mitad del ingreso per cápita", afirma.

En el gremio de los economistas el consenso es que el país todavía tiene un largo trecho por recorrer en materia de créditos, y estas cifras comparativas no hacen más que corroborar esa visión.

"Si la Argentina en 10 años logra una relación del 36%, como tiene Perú, significará que los préstamos habrán crecido tres veces y su sistema financiero protagonizado otro boom", agrega.

Chirom considera que esa meta es posible de alcanzar, en el marco de un crecimiento económico sustentable. Y, si el crédito crece, las acciones de varios bancos se verán favorecidas.

3.-Los ahorristas seguirán en el sistema

En la City prevén que los ahorristas se mantendrán dentro del sistema financiero, más allá del desincentivo en algunas colocaciones que pueda generar el impuesto a la renta financiera.

Es decir, las fuentes consultadas creen que podría haber una "migración" desde un determinado tipo de instrumento de ahorro a otro, pero los capitales seguirán en los bancos.

El pequeño ahorrista podría salir de un plazo fijo o vender algunos bonos, pero seguramente ese dinero lo canalizará hacia otras colocaciones que él considere que pueda protegerlo de la alta inflación o ante una repentina suba del dólar.

Esto, en un contexto de elevadas tasas de interés en pesos como las que rigen en el mercado y que, todo indica, llegaron para quedarse un buen tiempo.

En relación con el eventual impuesto a la renta financiera, desde la firma Puente señalan que "los bancos creen que la medida tendrá un impacto acotado sobre los depósitos".

Hugo Scopetani, director de Sudamericana de Finanzas, coincide: "Están convencidos de que no se verán afectados por fuertes cambios en las colocaciones a plazo".

Añade que las entidades vienen experimentando un gran crecimiento en otro tipo de instrumentos, como los fondos comunes. Especialmente, los compuestos por Lebac y bonos cortos en pesos.

Según datos de la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), esta alternativa para canalizar los ahorros viene creciendo de manera impactante: 80% en volumen, en lo que va del año.

De este modo, el caudal de dinero administrado ya asciende a los $568.000 millones.

Unas 1.000 personas por día abren una nueva cuenta en un FCI, atraídas por la alta rentabilidad y liquidez inmediata. Aun así, "el nivel total de suscripciones podría duplicarse en apenas tres años", indica Scopetani.

4.- Empujón internacional

En cuanto a los factores externos que pueden favorecer al sector bancario se destaca uno en particular: la Argentina podría mejorar su calificación y pasar de país "fronterizo" a categoría "emergente", según el índice Morgan Stanley Capital International (MSCI).

El apoyo popular al Gobierno en las legislativas de octubre, las reformas presentadas para bajar el déficit y los datos de crecimiento económico contribuyen a que la Argentina haya mejorado su posicionamiento en el exterior.

De producirse este cambio de calificación, solamente por inercia la Bolsa local comenzará a recibir más inversiones, ya que los grandes fondos internacionales incluirán papeles argentinos en sus carteras.

"Pese a todo lo que ya subió la Bolsa, hay razones para creer que las acciones locales pueden crecer un 30% en los próximos 12 meses", asegura Nicolás Cappella, de Invertir en Bolsa.

Acciones recomendadas

Para las acciones bancarias, analistas consultados por iProfesional tienen sus preferencias bien definidas.

"Recomendamos Supervielle por sus muy buenos ratios. Es el banco que muestra el mayor crecimiento en su cartera crediticia y además tiene una muy baja exposición al sector público", resume Juan Diedrich, experto de Capital Markets.

Prats añade: "Todo el sector bancario está bien posicionado, pero veo con muy buenos ojos particularmente al Grupo Galicia, por su liquidez y por la posibilidad de operar derivados aplicando coberturas".

"El mercado está bastante alto, pero por ahora no se observan señales de agotamiento", completa.

Cappella indica que los bancos crecerán por el repunte de su principal negocio, que es el de la intermediación financiera. Es decir, a partir de una mayor captación de depósitos y posterior otorgamiento de créditos.

"En esto va a ser muy fuerte el Macro, ya que lo vemos bastante firme y fuerte desde lo institucional, más allá de que subió mucho en el año", apunta.

Este experto también recomienda al Supervielle, por su muy buen balance -que sorprendió al mercado-, y por haber crecido mucho en estos últimos meses.

Por el lado del Grupo Financiero Galicia, señala que será otro de los que brinde buenas alegrías a los inversores. Ostenta sólidos indicadores y además es uno de los principales players del rubro.

Respecto al BBVA Francés, Cappella expresa "El precio del papel puede quedar aún más atrasado respecto a otros, ya que los resultados que mostró en sus balances fueron pobres, menores a los esperados".

El consenso de analistas es que Macro y Galicia son los más fuertes, por el volumen de clientes y dinero que manejan, lo que los deja en condiciones de crecer de manera exponencial en el otorgamiento de créditos.

Una vez más, el sector bancario vuelve a estar en el grupo de los sectores ganadores.

En la era kirchnerista, padecieron el cepo cambiario, restricciones, fuertes controles y reglamentaciones que alteraban su operatoria. Pese a todo, muchos papeles no pararon de subir.

Ahora es tiempo del impuesto a la renta financiera, y nada indica que pueda hacerle mella. Como suele decirse, un sector al que no le entran las balas.