Revalúo impositivo: ya es oficial la reglamentación de la AFIP

/https://assets.iprofesional.com/assets/jpg/2015/02/413892.jpg)

A través de la resolución general 4929 publicada este lunes en el Boletín Oficial, la AFIP reglamentó el revalúo impositivo.

A continuación el texto completo de la norma:

A los fines del ejercicio de la opción del revalúo impositivo de los bienes situados, colocados o utilizados económicamente en el país afectados a la generación de ganancias gravadas, para ejercer la opciónse deberán cumplir con los siguientes requisitos:

a) Poseer Domicilio Fiscal Electrónico.

b) Declarar y mantener actualizado ante la AFIP el domicilio fiscal y los domicilios de los locales y establecimientos, de corresponder, conforme a lo dispuesto por la normativa vigente.

c) Poseer registrada el alta en el impuesto a las ganancias, como también actualizado en el “Sistema Registral” el código relacionado con la actividad que desarrolla.

d) Informar una dirección de correo electrónico y un número de teléfono particular.

La opción así como la determinación e ingreso del impuesto especial se efectuará a través del servicio denominado “Revalúo Impositivo” disponible en el sitio web de AFIP , al cual se accede utilizando la correspondiente clave fiscal con nivel de seguridad 2 como mínimo.

A tales fines, deberán considerarse las pautas previstas en el Anexo I:

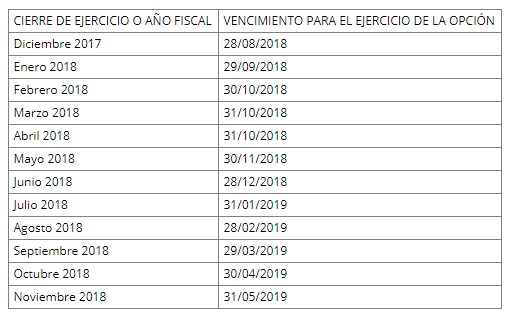

La opción podrá ejercerse hasta las fechas que - según el mes en que se produzca el cierre del ejercicio o año fiscal del sujeto- se indican a continuación:

A tal fin, el cierre de ejercicio a considerar será aquél registrado en el Sistema Registral al 30 de diciembre de 2017.

El ingreso del impuesto especial podrá efectuarse mediante las modalidades que se indican a continuación:

a) Transferencia electrónica de fondos a través de Internet, a cuyo efecto se deberá generar el respectivo Volante Electrónico de Pago (VEP) utilizando el código de Impuesto-Concepto-Subconcepto: 937-019-019.

b) Transferencia Bancaria Internacional, en Dólares Estadounidenses o en Euros, para lo cual deberán tenerse en cuenta las pautas mencionadas en el Apartado A del Anexo II:

c) Un plan de facilidades de pago que se confeccionará a través del servicio informático “Mis Facilidades”, considerando el porcentaje del pago a cuenta, cantidad de cuotas, tasas y demás condiciones previstas en el Apartado B del Anexo II.

Los medios de pago mencionados en los incisos a) y b) podrán utilizarse en forma conjunta.

Los factores de revalúo para los ejercicios fiscales cuyos cierres se produzcan en el año 2018, serán publicados en el sitio web de la AFIP y estarán disponibles en el servicio denominado “Revalúo Impositivo”, en base al Índice de Precios Internos al por Mayor (IPIM) que informe el Instituto Nacional de Estadística y Censos (INDEC) en su sitio web.

El valor residual impositivo al cierre del período de la opción, será el que surja de la declaración jurada de revalúo.

Cuando el contribuyente opte por determinar el valor residual impositivo en base a la estimación que realice un valuador independiente, deberá utilizar dicho método respecto de la totalidad de los bienes que integren la categoría en cuestión.

Las valuaciones que a tales fines se presenten ante la AFIP deberán contener la firma del valuador independiente, certificada por la entidad u organismo que otorga y ejerce el control de la matrícula respectiva.

La confirmación del ejercicio de la opción prevista por la presente norma, produce automáticamente el renunciamiento y el desistimiento previstos en el primer párrafo del Artículo 292 de la Ley 27.430.

De haberse promovido cualquier proceso judicial o administrativo por el cual se reclame, con fines impositivos, la aplicación de procedimientos de actualización respecto de ejercicios fiscales cerrados con anterioridad al 30 de diciembre de 2017, deberá desistirse de esas acciones y derechos invocados mediante la presentación del formulario de declaración jurada N° 408 (Nuevo Modelo), en la dependencia de la AFIP en la que el contribuyente se encuentre inscripto.

La citada dependencia, una vez verificada la pertinencia del trámite y realizado el correspondiente control, entregará al interesado la parte superior del referido formulario, debidamente intervenido, quien deberá presentarlo ante la instancia administrativa, contencioso-administrativa o judicial en la que se sustancia la causa.

El servicio denominado “Revalúo Impositivo” estará disponible en el sitio web de la AFIP a partir del 2 de julio de 2018.

Asimismo, el plan de facilidades de pago estará habilitado en el servicio informático “Mis Facilidades” a partir del 1 de agosto de 2018.

El Ejecutivo ya había comenzado a reglamentarlo a través del decreto 353/2018:

La flamante norma aclara que "se establece un régimen de revalúo impositivo y contable, que tiene como objeto posibilitar un proceso de normalización patrimonial a través de la revaluación de determinados bienes en cabeza de sus titulares residentes en el país".

Por lo tanto, se prevén las disposiciones tendientes a permitir que las personas humanas, las sucesiones indivisas residentes en el país, puedan optar por revaluar, por única vez, los bienes que tuvieran afectados a la generación de ganancia gravada de fuente argentina.

Para ello, se prevé la aplicación de un impuesto especial que se recaerá sobre la diferencia entre el valor de la totalidad de los bienes revaluados y el valor impositivo de los mismos.

Bienes en elaboración o construcción. Mejoras no finalizadas: queda comprendida la porción elaborada de los bienes muebles amortizables, la parte construida de los inmuebles en construcción y las erogaciones en concepto de mejoras no finalizadas, en todos los casos a la fecha de entrada en vigencia de la última reforma tributaria.

Bienes adquiridos por leasing: podrán ser objeto de revalúo impositivo los bienes que hubieran sido adquiridos mediante contratos de leasing. A tales fines, se considerará la fecha y el costo de adquisición aplicables para la determinación del impuesto a las ganancias.

Condominios de bienes: a los efectos del revalúo impositivo, la parte de cada condómino será considerada como un bien distinto, no siendo necesario que todos los condóminos ejerzan esa opción respecto del bien.

Costo computable: para determinar el factor de revalúo aplicable, se estará al momento de realización de cada inversión. En caso de no poder determinarse ese momento, se considerará que la adquisición o construcción se produjo al momento de su habilitación.

Amortización de inmuebles: la amortización de inmuebles deberá practicarse sobre el costo del edificio o construcción o sobre la parte del valor de adquisición atribuible a éstos.

Bienes sujetos a agotamiento: cuando se trate de minas, canteras, bosques y bienes análogos, al valor determinado se le deducirá el agotamiento producido como consecuencia del consumo de la sustancia productora por la explotación de tales bienes –incluyendo el que corresponda al período de la opción–, calculado según las disposiciones de la Ley de Impuesto a las Ganancias.

Valor recuperable: el valor recuperable del bien, es el que se obtendría en el mercado en caso de venta del bien, en condiciones normales de venta.

Valuadores independientes: las entidades u organismos que otorgan y ejercen el control de la matrícula de profesionales habilitados para realizar valuaciones de bienes deberán proporcionar a la AFIP el listado de los referidos profesionales.

Actualización: A efectos de la actualización, se computará el valor residual impositivo del bien al cierre del Período de la Opción.

Enajenación: No resultarán alcanzadas por la definición de enajenación, las transferencias de bienes producidas con motivo de reorganizaciones de empresas . En este último caso, las sociedades o empresas involucradas en la reorganización deberán informar a la AFIP sobre qué bienes se efectuó la opción del revalúo.

Venta y reemplazo: cuando se hubiere ejercido la opción, el factor de revalúo a considerar será el que corresponda a la fecha de adquisición, construcción o habilitación del bien de reemplazo.

Plazo para el ejercicio de la opción e ingreso del impuesto: la opción podrá ejercerse hasta el último día hábil del sexto mes calendario inmediato posterior al Período de la Opción. La AFIP podrá extender ese plazo en hasta 60 días corridos, cuando se trate de ejercicios que hubieran cerrado con anterioridad a la fecha de entrada en vigencia del flamante decreto.

El impuesto especial podrá abonarse en un pago a cuenta y hasta 4 cuotas iguales, mensuales y consecutivas, con un interés sobre el saldo que establecerá la AFIP.

La cantidad de cuotas podrá elevarse hasta 9 cuando se trate de Micro, Pequeñas y Medianas Empresas. Tales empresas deberán encontrarse inscriptas, al momento de ejercer la opción, en el Registro de Empresas MiPyMES.

La cancelación del impuesto especial procederá únicamente mediante transferencia electrónica de fondos o débito directo si se optara por cancelarlo en cuotas.

El pago del impuesto o del citado pago a cuenta, de corresponder, deberá efectuarse hasta la fecha fijada para el ejercicio de la opción.