Acuerdo con el FMI y un posible ascenso a emergente: para el mercado, es un "buen momento" para comprar acciones

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/06/458678.jpg)

Luego de las turbulencias que debió enfrentar el mercado de capitales en mayo, aparecen en el horizonte cercano una serie de aspectos clave, ya que pueden definir la tendencia de los próximos meses.

La expectativa de analistas e inversores se concentra en algunos temas de vital importancia, por su impacto directo sobre los precios de bonos y acciones.

"Junio puede ser un punto de inflexión para el mercado. Si se concreta un cambio de dirección, ayudará a determinar de manera más concreta si el piso de la corrección ya quedó atrás", afirma Sabrina Corujo, economista de Portfolio Personal, quien, al igual que sus colegas, está atenta a una agenda intensa para el mercado.

En el orden internacional, el día 13 se reunirá nuevamente el Directorio de la Reserva Federal de Estados Unidos (FED). Todo indica que decidirá una nueva suba de la tasa de interés, con el consiguiente impacto en los activos financieros.

En el ámbito local, en primer lugar aparece el acuerdo con el FMI de u$s50.000 millones, tema crucial para el humor de los inversores.

Pablo Castagna, director de Portfolio Personal, cree que sirve para reducir la incertidumbre y fortalecer la sensación de que "se está transitando el camino correcto, el que había que tomar".

Por lo pronto, en la previa al anuncio, las versiones que adelantaban lo que finalmente terminó confirmando Dujovne y Sturzenegger sirvieron para que las acciones de empresas argentinas tuvieran un fuerte repunte.

"El crédito del Fondo Monetario se presenta como una de las claves para recrear el clima de confianza", afirma Corujo.

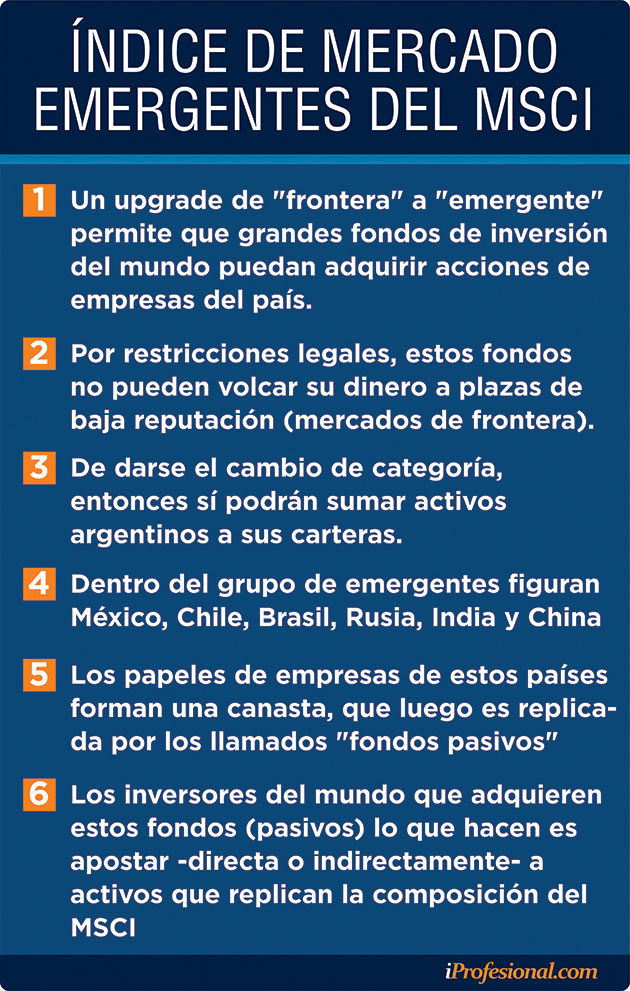

El segundo factor capaz de marcar un punto de inflexión en junio refiere a un cambio de categoría.

Concretamente, si el 20 de junio Morgan Stanley confirma para Argentina el ansiado update de "mercado de frontera" a "país emergente".

El siguiente cuadro ilustra qué significa esa mejora que, de confirmarse, implicaría el ingreso de unos u$s3.500 millones, según la estimación del propio Morgan Stanley:

Nicolás Laplacette, de Buenos Aires Valores, afirma: "Ya se nota una creciente expectativa sobre la recategorización del país a emergente".

Qué esperan los mercados

No caben dudas de que la decisión del Morgan Stanley será gravitante, ya que repercutirá sobre el precio de varios papeles locales.

Si bien hay 66% de probabilidades de que Argentina reciba ese upgrade, nadie puede al día de hoy dar certeza plena de que así sucederá. De modo tal que:

- Si no lo recibe, el mercado ajustará a la baja algunas cotizaciones. No mucho, a raíz de la caída acumulada en estas últimas semanas, por razones de diversa índole.

- Si es recategorizada, esto "daría un catalizador fuerte para un rebote un poco más sostenido", indica Corujo.

Desde la empresa Rava, Eduardo Fernández pronostica que el Merval irá en ascenso y que este repunte podría prologarse durante algunas ruedas.

Por el lado de Balanz, señalan que existen "sectores que volvieron a tener precios atractivos como para empezar a armar posiciones".

"En un marco de volatilidad cambiaria, nos inclinamos por empresas con ingresos dolarizados. Nuestra cartera incluye Pampa Energía y Central Puerto", apuntan.

Oportunidades en bonos

En cuanto a los bonos, los operadores de la City insisten en elegir aquellos que ofrecen rendimientos de entre 6% y 7% para una duration (promedio ponderado de los distintos vencimientos) de hasta seis años.

Para inversores más propensos a tomar riesgo, los títulos a más largo plazo (hasta 10 años) presentan buenas oportunidades, ya que brindan retornos de entre 7% y 9%.

De querer sumar activos en pesos, desde Balanz sugieren aprovechar los altos rendimientos de las Lebac, actualmente en niveles del 38% al 40% en términos nominales.

Los analistas también recomiendan el Global 2021, por su tasa superior al 6,3%, y suman al Bonar 2020.

Para aquellos que prefieren apostar a los bonos provinciales, hay tres que sobresalen por su buena calidad crediticia: el emitido por Provincia de Buenos Aires (BP21), Ciudad de Buenos Aires (BUEAIR21) o Córdoba (PDCA21). Todos presentan rendimientos del orden del 7%.

Desde Puente consideran que "a pesar de la baja circunstancial de la tasa de interés del título del Tesoro de EE.UU. a 10 años, los bonos soberanos y provinciales se han visto impactados por un contexto en el que aún no se han disipado algunos riesgos".

"Por esta razón, vemos conveniente los bonos de corta duración en dólares o las Letes, para proteger el capital", indican.

Por su parte, Nery Persichini, gerente de Inversiones de GMA Capital sostiene: "Nos encontramos ante una oportunidad en bonos dolarizados".

"Si reparamos en las exigencias del FMI en cuanto a que Argentina logre una mayor competitividad de su economía, esto se concretaría a corto plazo con un tipo de cambio más alto", agrega.

"Por ello, las posiciones en moneda dura deberían monopolizar toda cartera de inversión en este 2018", concluye Persichini.

En cuanto a los bonos más atractivos, su recomendación pasa por:

- El Bonar 2021

- El Bonar 2024

- El Discount en dólares con legislación local

"Hacia fin de año, no sería descabellado ver un descenso de 75 puntos básicos en los rendimientos argentinos, que produciría mejoras en sus paridades", añade Persichini.

"Los bonos en dólares son una oportunidad, ya que bajaron mucho de precio. Las Letes rinden entre 4% y 4,5%. Además, hay títulos soberanos cortos que están ofreciendo hasta 6,5%", apunta Castagna.

"Hay bonos provinciales que bajaron entre el 5% y el 10% y que están ofreciendo rendimientos de hasta 8,5%", añade.

En su visión, producto del acuerdo con el FMI y de un Gobierno empeñado en controlar inflación y déficit, "es momento para entrar en algunos activos de riesgo local".

Mientras tanto, volatilidad

Para Corujo, más allá del crédito del FMI, por ahora no puede descartarse un escenario riesgoso, signado por altibajos, por lo que el inversor debe moverse con cautela.

En igual sentido, desde Balanz indican: "La volatilidad seguirá ejerciendo influencia en el mercado local. Hay cuestiones en el plano internacional que acentúan notablemente las fluctuaciones de los títulos argentinos".

"Continuamos recomendando que se adopte una postura conservadora a la hora de armar una canasta de activos, posicionando un buen porcentaje en instrumentos en dólares", expresan.

Precisamente, esta permanencia de gran volatilidad quedó hace poco plasmada en los resultados de la encuesta que mes a mes realiza el Banco Central entre 52 consultoras y economistas, conocida como REM.

De la misma emerge que las expectativas del mercado se han deteriorado. Al punto que los analistas ya estiman una inflación superior a la del año pasado y un nivel de actividad contractivo, al menos durante dos trimestres.

En cuanto al dólar, buena parte de su tendencia dependerá de la lectura del mercado sobre lo acordado con el FMI y los riesgos que puedan surgir en el plano internacional.

"El tipo de cambio será la otra variable del juego", afirma Corujo, y agrega: "A corto plazo, será altamente sensible al acuerdo y a la letra chica del crédito del FMI, como también a la decisión que tome Sturzenegger sobre la tasa".

En cuanto al tipo de interés que determina el Banco Central, todo indica que se mantendrá en altos niveles al menos en las próximas semanas.

"Esperamos un descenso recién cuando haya datos precisos que anticipen una baja de la inflación", comenta Corujo.

Sobre este punto, las consultoras privadas estiman una tasa de política monetaria en torno al 28% anual para fines de año.

De confirmarse, significará una caída de 12 puntos porcentuales respecto al nivel actual (40%), aunque bastante por encima de aquel 20% a 22% previsto antes de la crisis.